1 тема

.docx1 тема: система комплексного экономического анализа и поиска резервов повышения эффективности производства

система комплексного экономического анализа

Хозяйственная деятельность промышленного предприятия, объединения многогранна. Повышение эффективности производства, улучшение качества выпускаемой продукции, решение социальных проблем в организации требуют системного и комплексного знания их хозяйственной деятельности. Для этого необходимо, чтобы конкретные сведения о различных сторонах хозяйственной деятельности были органически увязаны между собой исходя из единой цели. Комплексный экономический анализ выступает как средство получения целостного знания о хозяйственной деятельности.

Комплексный анализ представляет собой совокупность определенных принципов, методов и приемов всестороннего изучения хозяйственной деятельности организации.

К основным понятиям комплексного анализа относятся: полнота или всесторонность анализа, системность анализа, наличие единой цели анализа, согласованность и одновременность анализа.

Этот вид анализа предполагает изучение всех сторон производственно-хозяйственной деятельности организации. Необходимым условием комплексности анализа является использование единой цели, позволяющей объединить отдельные его направления, показатели и факторы производства в единую систему. Системность комплексного анализа проявляется в определенной, логически обоснованной последовательности рассмотрения показателей хозяйственной деятельности.

Следует выделить шесть этапов экономического анализа:

определение объекта исследования, как системы, для которой определены цель и условия функционирования,

отбор показателей, характеризующих деятельность объекта,

составление общей схемы системы, установление ее главных компонентов, функций, взаимосвязей, схем подсистемы, отражающих соподчиненность отдельных элементов,

выявление и определение всех взаимосвязей и факторов, определяющих количественные характеристики,

на основе полученной информации построение модели системы с вводом в нее конкретных данных о работе объекта, получение численных характеристик отдельных параметров модели,

собственно работа с моделью (объективная оценка результатов хозяйственной деятельности объекта, комплексное выявление внутренних резервов с целью повышения эффективности функционирования объекта анализа).

Комплексный анализ опирается на систему обобщающих экономических показателей, характеризующих конечные результаты производственно-хозяйственной деятельности организации по выпуску и реализации продукции, ее качеству, себестоимости, рентабельности, выполнению договорных обязательств; эффективности использования основных производственных фондов, материальных ресурсов, труда и заработной платы, прибыли.

Анализ системы обобщающих показателей хозяйственной деятельности дополняется анализом частных показателей и факторов, определяющих обобщающие показатели.

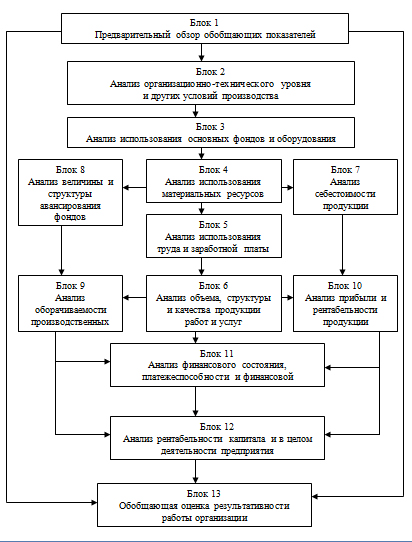

Показатели выступают основным инструментом количественной и качественной характеристики целей и итогов хозяйственной деятельности. При проведении комплексного анализа используется вся совокупность экономических показателей. В наиболее общем виде взаимосвязь различных показателей работы организации можно отразить в виде блок-схемы (рис. 1).

В основе экономических показателей хозяйственной деятельности организации лежит организационно-технический уровень производства, т.е., качество используемой техники, прогрессивность технологических процессов, техническая и энергетическая вооруженность труда, степень концентрации, специализации, кооперирования и комбинирования производства, длительность производственного цикла и ритмичность производства, уровень организации управления и т. д.

Экономические показатели изучаются в тесном взаимодействии с техникой и технологией производства, его организацией. Технический прогресс является решающим фактором развития производства. На уровень экономических показателей промышленности значительно влияют также природные условия, что играет важную роль во многих отраслях промышленности. Степень использования природных ресурсов во многом зависит от состояния техники и организации производства, т. е., является одним из показателей организационно–технического уровня производства.

От организационно-технического уровня производства зависит степень использования производственных ресурсов: средств труда, предметов труда и самого труда. Интенсивность использования производственных ресурсов проявляется в таких обобщающих показателях, как производительность труда, фондоотдача основных производственных фондов (выход продукции с каждого рубля средств труда), материалоемкостью производства продукции (или обратный показатель – выход продукции с каждой единицы или каждого рубля предметов труда).

Эффективность

использования производственных ресурсов

проявляется в трех измерениях: 1) в объеме

и качестве произведенной и реализованной

продукции; 2) в затратах ресурсов на

производство, т. е. себестоимости

продукции; 3) в величине авансированных

для хозяйственной деятельности фондов

– основных и оборотных.

Эффективность

использования производственных ресурсов

проявляется в трех измерениях: 1) в объеме

и качестве произведенной и реализованной

продукции; 2) в затратах ресурсов на

производство, т. е. себестоимости

продукции; 3) в величине авансированных

для хозяйственной деятельности фондов

– основных и оборотных.

Сопоставление показателей объема продукции и ее себестоимости характеризует величину прибыли и рентабельность продукции, а также затраты на рубль продукции.

Сопоставление показателей объема продукции и величины авансированных основных производственных фондов и оборотных средств характеризует воспроизводство и оборачиваемость производственных фондов, т.е. фондоотдачу основных производственных фондов и оборачиваемость оборотных средств.

Полученные показатели в свою очередь характеризуют в совокупности рентабельность хозяйственной деятельности.

От выполнения плана по прибыли и в целом бизнес плана, с одной стороны, и от оборачиваемости оборотных средств – с другой, зависят финансовое состояние и платежеспособность организации.

Такова общая принципиальная схема формирования экономических показателей производственно–хозяйственной деятельности, которая должна быть положена в основу ее комплексного анализа.

Различны методы комплексной оценки работы организаций, которые широко применяются в сравнительном анализе. Наиболее часто встречающимися методами комплексной оценки итогов работы организаций являются метод сумм, метод бальной оценки и метод расстояний.

Метод сумм

основан на определении показателя

комплексной оценки для каждой из

анализируемых организаций (Pj) путем

суммирования результатов их деятельности

по сравниваемым показателям, т.е.

![]()

j = 1, 2,…n P ® max

Чем больше показатель комплексной оценки, тем выше рейтинг организации. При использовании этого метода следует иметь в виду, что все исходные показатели деятельности, по которым ведется оценка итогов, должны иметь одинаковую направленность – либо увеличение, как в приведенном ниже примере, либо уменьшение. Если данное условие не соблюдается, следует искусственно, путем ввода обратных величии, привести показатели к одинаковой направленности. Например, вместо показателя себестоимости (S) ввести величину, обратную ей, т.е. (l/S).

Метод бальной оценки основан на определении показателей комплексной оценки путем суммирования мест по отдельным показателям. Он используется в следующей последовательности.

Вначале по каждому показателю определяется место (М) каждой из организаций. Затем для каждой организации рассчитывается значение комплексной оценки по формуле:

![]()

j = 1, 2,…n P ® min

т.е. путем суммирования мест, по всем показателям. Первое есто присуждается той организации, у которой величина комплексной оценки будет наименьшей.

Метод расстояний основан на том, что показатель комплексной оценки должен учитывать не только абсолютные значения сравниваемых показателей, но и их близость к лучшим значениям – эталонам. Термин «предприятие – эталон» закрепляется за некой условной организацией, у которой степень выполнения плана по сравниваемым показателям соответствует лучшим из достигнутых по сравниваемым результатам или выполнение плана составляет 100%.

Для расчета величины показателя комплексной оценки организаций методом расстояний лучше воспользоваться следующей математической аналогией.

Каждая организация рассматривается как точка в п-мерном евклидовом пространстве, координата которой соответствуют величине сравниваемых показателей.

Тогда расстояние от точки любой из анализируемых организаций до точки – эталона будет характеризовать место организации в данной совокупности и может приниматься за величину показателя комплексной оценки, которая определяется по формуле:

где Pij ® min

ai1, ai2, … ain – координата j-oй организации в пространстве показателей,

хо – показатель предприятия – эталона.

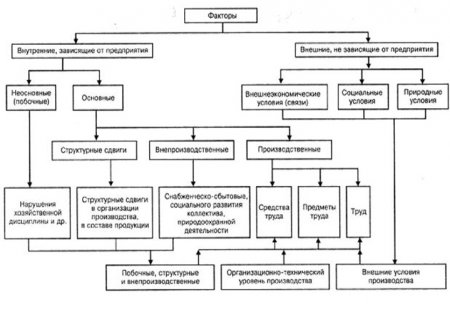

Каждый показатель деятельности организации складывается под воздействием 'множества факторов. Факторы – это элементы, причины, воздействующие на данный показатель или на ряд показателей. Выявление и оценка действия разнообразных факторов на показатели деятельности – основная задача анализа. Системный подход к ее решению создает целостный механизм поиска резервов. Главным элементом этого механизма является модель факторной системы хозяйственной деятельности в виде общей блок – схемы анализа (см. рис. 5). На основе этой модели может быть определено факторное поле для каждого показателя, входящего в блок. При этом нет необходимости конструировать новые показатели деятельности, потому что различие понятий «показатель» и «фактор» условно. Каждый показатель деятельности имеет двойственный характер и при исследовании может рассматриваться либо в активной функции, т.е. как фактор (причина) другого показателя, либо в пассивной функции – как результат (следствие) воздействия других показателей (факторов).

Необходимо разобрать различные схемы классификации факторов хозяйственной деятельности: внутренние и внешние, общие и частные, экстенсивные и интенсивные и др.

Учитывая все возрастающее значение анализа интенсивных факторов, необходимо подробно остановится на разборе факторов, источников (резервов) и конечных результатов интенсификации хозяйственной деятельности.

Для оценки динамики и резервов интенсификации и эффективности хозяйственной деятельности применяются показатели производительности труда (или трудоемкости продукции), материалоотдачи предметов труда (или материалоемкости продукции), амортизациоотдача средств труда (или амортизациоемкость), оборачиваемость основных производственных фондов, оборачиваемость оборотных производственных фондов.

Сопоставляя фактический уровень и динамику применения или потребления производственных ресурсов с производственным потенциалом организации, можно оценить совокупный (обобщенный) резерв повышения эффективности производства.

Конечные результаты интенсификации хозяйственной деятельности проявляются в показателях объема ассортимента продукции, качества, себестоимости продукции, прибыли и рентабельности хозяйственной деятельности.

От классификации факторов необходимо перейти к классификации резервов хозяйственной деятельности. Эти классификации тесно связаны между собой. Механизм поиска резервов опирается на факторные связи показателей хозяйственной деятельности. Чем полнее изучены эти связи, тем яснее и определеннее пути их мобилизации.

Классифицируют резервы по тем конечным результатам, на которые эти резервы действуют:

резервы повышения объема продукции,

совершенствование структуры и ассортимента изделий,

улучшение качества,

резервы снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности,

резервы повышения прибыльности продукции,

резервы укрепления финансового положения,

резервы повышения рентабельности и т.п.

В процессе анализа необходимо раскрыть принципы комплексной рационализации выявления и мобилизации резервов: массовость поиска резервов, определение ведущего звена, выделение «узких мест», одновременность поиска резервов, комплектность резервов, учет типа производства и др.

Двойственный характер показателей хозяйственной деятельности позволяет выстроить цепочку причинноследственных связей между ними из различных блоков комплексного анализа. Эти связи могут быть описаны с помощью различных аналитических формул.

Аналитическая формула является моделью функциональной связи между экономическими показателями. Выявление и исследование подобных зависимостей осуществляются с помощью методов детерминированного моделирования. Главное назначение детерминированной модели взаимосвязи (функциональной связи) экономических показателей – это описание вида реальной зависимости между показателями для последующего определения роли отдельных факторных показателей в динамике изменения обобщающих, исследуемых показателей.

поиска резервов повышения эффективности производства

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго, ..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

Исходя из

задач анализа хозяйственной деятельности

важное значение имеет классификация

(рис. 1.), в которой факторы делятся на

внутренние, или контролируемые

предприятием (они, в свою очередь,

подразделяются на основные и неосновные),

и внешние, малоконтролируемые или вообще

неконтролируемые.

Рис. 1. Классификация факторов для анализа

результатов деятельности предприятия

Рис. 1. Классификация факторов для анализа

результатов деятельности предприятия

Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения.

Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей. Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

o целесообразная деятельность, или труд;

o предмет труда;

o средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурса ми, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 2).

В соответствии с классификацией резервов (рис. 3) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы: повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия). По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.