004 Распределение и использование прибыли предприятия. Фонды экономического стимулирования, их образование

Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых конечных результатах - прибыли, рентабельности, выручке от реализации.

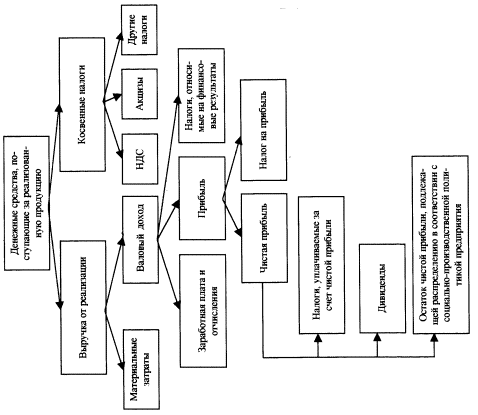

Выручка от реализации характеризует общий финансовый результат (валовый доход) от реализации продукции (работ, услуг)

Выручка от реализации может быть определена на момент поступления денег на расчетный счет или в кассу предприятия. Она формируется в результате деятельности предприятия по трем основным напралениям: основному, инвестиционному, финансовому.

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

Прибыль (убыток) от реализации продукции определяется как разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Различают валовую, балансовую и чистую прибыль.

Валовой прибылью от реализации является разница между выручкой от реализации продукции (без налога на добавленную стоимость и акцизов) и себестоимостью реализованной продукции (работ, услуг).

Общий финансовый результат предприятия называют балансовой прибылью или прибылью до налогообложения. В нее включают: прибыль (убыток) от реализации продукции, работ, услуг; прибыль (убыток) от реализации товаров; прибыль (убыток) от реализации оборотных средств и других активов; прибыль (убыток) от реализации и прочего выбытия основных средств;

Балансовая прибыль за вычетом налогов называется чистой прибылью.

Анализ образования и использования фондов экономического стимулирования

ФОНДЫ ЭКОНОМИЧЕСКОГО СТИМУЛИРОВАНИЯ создаются в целях усиления материальной заинтересованности коллектива предприятия, а также каждого работника в улучшении экономических показателей работы, повышении рентабельности производства. Источником их образования являются отчисления от полученной прибыли. На каждом предприятии создаются три самостоятельных фонда:

1.Фонд развития производства. Образуется за счет части амортизационных отчислений, отчислений от прибыли предприятий и выручки от продажи выбывшего и излишнего имущества, числящегося в составе основных фондов, за вычетом расходов, связанных с их ликвидацией (продажей). Фонд развития используется для финансирования капитальных вложений по внедрению новой техники, модернизации оборудования, обновлению основных фондов…

2.Фонд материального поощрения используется на премирование работников по установленным премиальным системам; на единовременное поощрение отличившихся работников за выполнение особо важных производственных заданий; на оказание единовременной помощи работникам предприятия.

3.Фонд социально-культурных мероприятий и жилищного строительства используется на удовлетворение первоочередных социальных нужд коллектива предприятия.

Преобладающее место в системе фондов экономического стимулирования занимает фонд материального поощрения. Однако он не исчерпывает всего премиального фонда.

005 Оценка и классификация альтернативных инвестиций. Приведение сравниваемых альтернатив к сопоставимому виду

Альтернативные инвестиции - помещение капитала в предметы искусства, марки, старинные монеты, также вложения в основные средства, запасы материальных оборотных средств и ценности (драгоценные металлы и камни, ювелирные изделия, произведения искусства).

Целью при альтернативном инвестировании является рост инвестированного капитала. Альтернативный управляющий для получения прибыли стремится максимально использовать колебания рыночных цен.

Этот вид инвестиций связан с использованием нетрадиционных финансовых инструментов и стратегий.

Хеджевые фонды Для получения прибыли хеджевые фонды используют как традиционные акции и облигации, так и производные финансовые инструменты, такие как фьючерсы и опционы. Также применяются такие приёмы как короткие продажи, левередж, арбитраж и хеджирование.

Фонды закрытого типа (сlosed-end funds, CEF) Фонды закрытого типа торгуются на фондовых биржах, так же как акции отдельных компаний. Как правило, CEF не предлагают свои бумаги для продажи постоянно. Чаще они продают фиксированное число акций за один раз, после чего эти акции торгуются на вторичном рынке, например на Нью-йоркской фондовой бирже NYSE или на бирже Nasdaq.

Произведения искусства Артдилеры все активнее работают с новым поколением инвесторов - теми, кто хочет купить картину или скульптуру и потратить на это лишь несколько тысяч долларов. Даже ведущие аукционные дома решили побороться за клиентов в нише недорогих предметов искусства.

Виноделие По мнению некоторых экспертов удачные инвестиции в винные коллекции могут обеспечить до 30 % ежегодного дохода.

Бумажное золото С незапамятных времен человечество по-разному сохраняло знания, полученные от своих предков. Одним из самых распространенных способов и по сей день остается составление книжных коллекций или библиофилия. В зависимости от некоторых факторов цена на раритетные издания может расти на 15–20% в год.

Альтернативные варианты должны приводиться в сопоставимый вид по следующим факторам: фактор времени (время осуществления проектов или вложения инвестиций);фактор качества объекта;фактор масштаба (объема) производства объекта; уровень освоенности объекта в производстве; метод получения информации для принятия управленческого решения; условия применения (эксплуатации) объекта; фактор инфляции;фактор риска и неопределенности.

В каждом конкретном случае альтернативные варианты управленческого решения могут отличаться не по всем факторам. Задача специалиста, менеджера или лица, принимающего решение, заключается в проведении комплексного анализа конкретных ситуаций с целью обеспечения сопоставимости по максимальному количеству факторов. Чем меньше учтенных факторов, тем меньше точность прогноза эффективности инвестиций.

Основные правила обеспечения сопоставимости альтернативных вариантов упр-ого решения:

количество альтернативных вариантов должно быть не менее трех;

в качестве базового варианта решения должен приниматься наиболее новый по времени вариант решения. Остальные альтернативные варианты приводятся к базовому при помощи корректирующих коэфф;

формирование альтернативных вариантов должно осуществляться на основе условий обеспечения высокого качества и эффективности решения;

для сокращения времени, повышения качества решения и снижения затрат рекомендуется шире применять методы кодирования и современные технические средства информационного обеспечения процесса принятия решения.