5.2.4. Расчет внутренней модифицированной нормы доходности

Внутренняя модифицированная норма доходности рассчитывается по формуле:

где

- будущая

стоимость денежного потока результатов,

определяемая с использованием нормы

доходности

- будущая

стоимость денежного потока результатов,

определяемая с использованием нормы

доходности по формуле:

по формуле:

-

современная стоимость инвестиционных

затрат, определяемая по формуле:

-

современная стоимость инвестиционных

затрат, определяемая по формуле:

-

продолжительность расчетного периода,

лет;

-

продолжительность расчетного периода,

лет;

-

порядковый номер шага расчета в пределах

расчетного периода.

-

порядковый номер шага расчета в пределах

расчетного периода.

=

2450/(1+0,1812)0

+ 39020/(1+0,1812)1

+ 22.53/(1+0,1812)2

=

35500.35тыс. руб.

=

2450/(1+0,1812)0

+ 39020/(1+0,1812)1

+ 22.53/(1+0,1812)2

=

35500.35тыс. руб.

![]()

![]() рассчитаем

в таблице 20:

рассчитаем

в таблице 20:

Будущая стоимость денежного потока результатов для лизинга

Таблица 36

|

Года |

ДП1 |

|

Результат | |

|

0 |

0 |

7,38 |

0 | |

|

1 |

0 |

6,25 |

0,00 | |

|

2 |

0 |

5,29 |

0,00 | |

|

3 |

2897,013 |

4,48 |

12967,65 | |

|

4 |

3109,14 |

3,79 |

11782,24 | |

|

5 |

3328,017 |

3,21 |

10677,01 | |

|

6 |

3553,643 |

2,72 |

9651,93 | |

|

7 |

3789,392 |

2,30 |

8713,38 | |

|

8 |

4031,89 |

1,95 |

7848,79 | |

|

9 |

4082,039 |

1,65 |

6727,40 | |

|

10 |

4132,188 |

1,40 |

5765,37 | |

|

11 |

4182,336 |

1,18 |

4940,18 | |

|

12 |

4232,581 |

1,00 |

4232,58 | |

|

Итого |

83306,53 | |||

Рассчитаем внутреннюю модифицированную норму дохода:

0,074=7.4%

что меньше q=18.12%.

0,074=7.4%

что меньше q=18.12%.

Будущая стоимость денежного потока результатов для кредита

Таблица 37

|

Года |

ДП1 |

|

Результат |

|

0 |

0 |

7,38 |

0 |

|

1 |

0 |

6,25 |

0,00 |

|

2 |

0 |

5,29 |

0,00 |

|

3 |

2848,99 |

4,48 |

12752,69 |

|

4 |

2848,99 |

3,79 |

10796,39 |

|

5 |

2848,99 |

3,21 |

9140,19 |

|

6 |

3055,24 |

2,72 |

8298,23 |

|

7 |

3290,98 |

2,30 |

7567,32 |

|

8 |

3533,47 |

1,95 |

6878,52 |

|

9 |

3583,61 |

1,65 |

5905,97 |

|

10 |

3633,76 |

1,40 |

5069,94 |

|

11 |

3683,79 |

1,18 |

4351,29 |

|

12 |

3733,92 |

1,00 |

3733,92 |

|

Итого |

74494,46 | ||

Рассчитаем внутреннюю модифицированную норму дохода:

0,064=6.4%

что меньше q=18.12%.

0,064=6.4%

что меньше q=18.12%.

5.2.5. Расчет срока окупаемости инвестиций

Срок окупаемости представляет собой период времени, в течение которого, получаемые результаты покрывают инвестиционные затраты их вызвавшие.

В общем случае дисконтированный срок окупаемости определяется по формуле:

где

- период, в

течение которого кумулятивная сумма

дисконтированного денежного потока

результатов максимально приблизится

к величине дисконтированных инвестиционных

затрат, т.е.

- период, в

течение которого кумулятивная сумма

дисконтированного денежного потока

результатов максимально приблизится

к величине дисконтированных инвестиционных

затрат, т.е.

-

сумма чистых денежных поступлений в

период (

-

сумма чистых денежных поступлений в

период ( ).

).

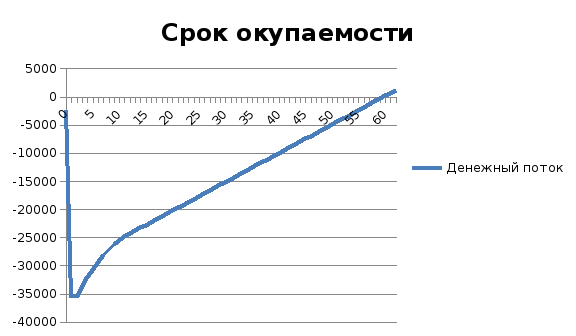

Расчет срока окупаемости инвестиций по лизингу

Таблица 38

|

Года |

|

|

|

N |

|

0 |

0,00 |

-2450,00 |

0,00 |

1 |

|

1 |

0,00 |

-33034,20 |

0,00 |

2 |

|

2 |

0,00 |

-16,15 |

0,00 |

3 |

|

3 |

1757,84 |

0,00 |

1757,84 |

4 |

|

4 |

1597,15 |

0,00 |

1597,15 |

5 |

|

5 |

1447,33 |

0,00 |

1447,33 |

6 |

|

6 |

1308,38 |

0,00 |

1308,38 |

7 |

|

7 |

1181,15 |

0,00 |

1181,15 |

8 |

|

8 |

1063,95 |

0,00 |

1063,95 |

9 |

|

9 |

911,94 |

0,00 |

911,94 |

10 |

|

10 |

781,53 |

0,00 |

781,53 |

11 |

|

11 |

669,67 |

0,00 |

669,67 |

12 |

|

12 |

|

0,00 |

505,16 |

13 |

|

итого |

10718,95 |

-35500,35 |

|

|

1/q= 1/0,1812= 5,52. Отрицательная величина дисконтированных инвестиционных затрат говорит о том что эти средства тратятся. Вычислим РВР:

12+(35500,35-10718,95)/505,16![]() =

61,06 года. >1/q

=

61,06 года. >1/q

Начертим график расчета срока окупаемости инвестиций:

Упрощенный срок окупаемости определяется по формуле:

,

,

где

- целая часть

срока окупаемости, определяемая из

условия:

- целая часть

срока окупаемости, определяемая из

условия:

,

,

где

- объем

инвестированного капитала.

- объем

инвестированного капитала.

Если

, то

, то .

.

Вычисление упрощенного срока окупаемости для лизинга

Таблица 39

|

Года |

|

K |

|

N |

|

0 |

0 |

-2450 |

0 |

1 |

|

1 |

0 |

-39020 |

0 |

2 |

|

2 |

0 |

-22,53 |

0 |

3 |

|

3 |

2897,01 |

0 |

2897,01 |

4 |

|

4 |

3109,14 |

0 |

3109,14 |

5 |

|

5 |

3328,02 |

0 |

3328,02 |

6 |

|

6 |

3553,64 |

0 |

3553,64 |

7 |

|

7 |

3789,39 |

0 |

3789,39 |

8 |

|

8 |

4031,89 |

0 |

4031,89 |

9 |

|

9 |

4082,04 |

0 |

4082,04 |

10 |

|

10 |

4132,19 |

0 |

4132,19 |

11 |

|

11 |

4182,34 |

0 |

4182,34 |

12 |

|

12 |

|

0 |

4232,58 |

13 |

|

итого |

33105,66 |

-41492,53 |

|

|

Рассчитаем значения РР:

12+

(33105,66-41492,53)![]() /4232,58=

10,02 лет.

/4232,58=

10,02 лет.

Начертим график расчета упрощенного срока окупаемости инвестиций:

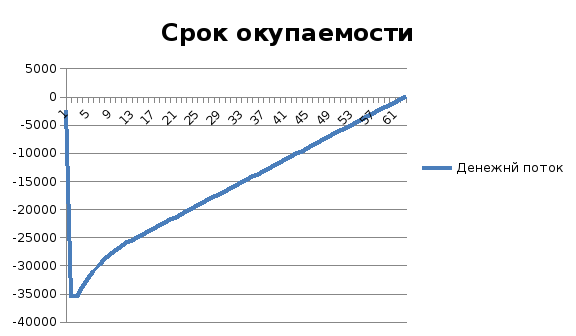

Расчет срока окупаемости инвестиций по кредиту

Таблица 40

|

Года |

|

|

|

N |

|

0 |

0,00 |

-2450,00 |

0,00 |

1 |

|

1 |

0,00 |

-33034,20 |

0,00 |

2 |

|

2 |

0,00 |

-16,15 |

0,00 |

3 |

|

3 |

1728,70 |

0,00 |

1728,70 |

4 |

|

4 |

1463,51 |

0,00 |

1463,51 |

5 |

|

5 |

1239,01 |

0,00 |

1239,01 |

6 |

|

6 |

1124,87 |

0,00 |

1124,87 |

7 |

|

7 |

1025,80 |

0,00 |

1025,80 |

8 |

|

8 |

932,43 |

0,00 |

932,43 |

9 |

|

9 |

800,59 |

0,00 |

800,59 |

10 |

|

10 |

687,26 |

0,00 |

687,26 |

11 |

|

11 |

589,84 |

0,00 |

589,84 |

12 |

|

12 |

|

0,00 |

506,16 |

13 |

|

итого |

9592,02 |

-35500,35 |

|

|

1/q= 1/0,1812= 5,52. Отрицательная величина дисконтированных инвестиционных затрат говорит о том что эти средства тратятся. Вычислим РВР:

12+(35500,35-9592,02)/506,16![]() =

63,19

года. > 1/q

=

63,19

года. > 1/q

Начертим график расчета срока окупаемости инвестиций:

Вычисление упрощенного срока окупаемости по кредиту

Таблица 41

|

Года |

|

K |

|

N |

|

0 |

0 |

-2450 |

0 |

1 |

|

1 |

0 |

-39020 |

0 |

2 |

|

2 |

0 |

-22,53 |

0 |

3 |

|

3 |

2848,99 |

0 |

2848,99 |

4 |

|

4 |

2848,99 |

0 |

2848,99 |

5 |

|

5 |

2848,99 |

0 |

2848,99 |

6 |

|

6 |

3055,24 |

0 |

3055,24 |

7 |

|

7 |

3290,98 |

0 |

3290,98 |

8 |

|

8 |

3533,47 |

0 |

3533,47 |

9 |

|

9 |

3583,61 |

0 |

3583,61 |

10 |

|

10 |

3633,76 |

0 |

3633,76 |

11 |

|

11 |

3683,79 |

0 |

3683,79 |

12 |

|

12 |

|

0 |

3733,92 |

13 |

|

|

29327,81 |

-41492,53 |

|

|

Рассчитаем значения РР:

12+

(29327,81-41492,53)![]() /3733,92=

8,74 лет.

/3733,92=

8,74 лет.

Начертим

график упрощенного срока окупаемости:

Расчет средней нормы рентабельности инвестиций

Она представляет собой отношение среднего значения результатов к дисконтированным инвестиционным затратам и определяется по формуле:

|

|

|

|

где

- современная

стоимость денежного потока результатов;

- современная

стоимость денежного потока результатов;

-

продолжительность операционного

этапа;0,18

-

продолжительность операционного

этапа;0,18

-

продолжительность инвестиционного

этапа.

-

продолжительность инвестиционного

этапа.

DARR

лиз

= PI*![]()

![]() = 0, 32*

= 0, 32* =0,0998

=0,0998

DARR

кр

= PI*![]()

![]() = 0, 28*

= 0, 28* =

=![]() 0,0873

0,0873

Коэффициент эффективности инвестиций является показателем статической финансовой оценки проекта Коэффициент эффективности инвестиций. Он рассчитывается по формуле:

где

для лизинга:

где

для лизинга:

К=41492,53 тыс. руб.

Л=936,48 тыс. руб.

=(48,55+260,68+479,56+705,18+940,93+1183,43+1233,58+1283,73+1333,88

=(48,55+260,68+479,56+705,18+940,93+1183,43+1233,58+1283,73+1333,88

+1384,12) / 10 = 885,36

тыс. руб. - среднегодовой размер прибыли чистой;

ARR = 885,36 / 20278,025= 0,044 (4,4%)

для кредита:

=

457,29

тыс.

руб.

- среднегодовой размер прибыли чистой;

=

457,29

тыс.

руб.

- среднегодовой размер прибыли чистой;

ARR = 457,29/ 20278,025= 0,023 (2,3%)

Так как ARR проектов 1 и 2 меньше коэффициэнта рентабельности, то инвестиционный проект нельзя считать эффективным.

Проанализируем показатели эффективности:

Чистый дисконтированный доход (NPV) в проекте 1 равен -24276,25 тыс.руб., во 2-м -25402,18 тыс.руб. Так как в проектах NPV<0, то проект не эффективен, инвестиции нецелесообразны, проекты следует отвергнуть.

Индексы доходности, соответственно равны 0,32 и 0,28. Они показывают, что на 1 рубль затрат приходится 0,32 и 0,28 рублей доходов. По результатам расчета индекса доходности (PI) можно сделать вывод, что проект не эффективен.

Рассчитав внутреннюю норму доходности (IRR) можно сделать вывод, что проект 2 эффективнее проекта 1, т.к. это максимальная приемлемая ставка дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. (4,91%>0,94%)

Внутренние модифицированные нормы доходности меньше, чем WACC, поэтому по результату данного показателя проект не следует принимать – MIRR<q: 7,4 %< 18,12% и 6,4 %< 18,12%.

По рассчитанным данным окупаемость проектов (РВР) составит около 49,06 и 63,19 года. Чем меньше срок окупаемости, тем ниже уровень риска и выше ликвидность проекта. При сравнении показатей с нормативным значением следует сделать вывод, что проекты являются рисковыми.

В общем, по результатам расчета показателей эффективности можно сделать вывод о том, что нормативные значения не соответствуют показателям и инвестиционные проекты следует отклонить.