4. Расчет лизинговых платежей

В состав лизингового платежа входят следующие основные элементы:

1. Амортизация.

2. Плата за ресурсы, привлекаемые лизингодателем для осуществления сделки.

3. Лизинговая маржа, включающая доход лизингодателя за оказываемые им услуги (1 – 3 %).

4. Рисковая премия, величина которой зависит от уровня различных рисков, которые несет лизингодатель.

Последние три элемента (плата за ресурсы, лизинговая маржа, рисковая премия) составляют лизинговый процент.

Существует три метода расчета за лизинг:

1) метод с фиксированной суммой;

2) метод с авансом (не рассчитывается в данной работе, так как нет исходных данных по авансу);

3) метод минимальных платежей.

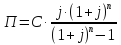

При разовом взносе платежей по лизингу в течение года:

,

,

где П – сумма арендных платежей, руб.;

С - сумма амортизации или стоимость лизинговых основных фондов, руб.;

j - лизинговый процент, в долях единицы (7%);

n - срок контракта (15 лет).

При заключении лизингового соглашения часто не предусматривается полная амортизация стоимости арендованного оборудования.

В этом случае сумму лизингового платежа корректируют на процент остаточной стоимости, величину которой согласовывают между собой арендатор и арендодатель.

где К – корректировочный множитель

,

,

где i– процент остаточной стоимости

1) Метод с фиксированной суммой

Таблица 7

План погашения долга по лизинговому договору

|

Периодичность платежей |

Остаточная стоимость на начало периода, тыс. руб. |

Сумма лизингового платежа, тыс. руб.

|

Сумма лизингового платежа без амортизации, тыс. руб. |

Амортизац. отчисления, тыс. руб. ОСнп-ОС/Тл |

|

1 год |

4,24 |

0,0848 |

0,2968 |

0,28 |

|

2 год |

3,96 |

0,0792 |

0,2772 |

0,28 |

|

3 год |

3,68 |

0,0736 |

0,2576 |

0,28 |

|

4 год |

3,4 |

0,068 |

0,238 |

0,28 |

|

5 год |

3,12 |

0,0624 |

0,2184 |

0,28 |

|

6 год |

2,84 |

0,0568 |

0,1988 |

0,28 |

|

7 год |

2,56 |

0,0512 |

0,1792 |

0,28 |

|

8 год |

2,28 |

0,0456 |

0,1596 |

0,28 |

|

9 год |

2 |

0,04 |

0,14 |

0,28 |

|

10 год |

0 |

0 |

0 |

0,28 |

|

11 год |

0 |

0 |

0 |

0,28 |

|

12 год |

0 |

0 |

0 |

0,28 |

|

13 год |

0 |

0 |

0 |

0,28 |

|

14 год |

0 |

0 |

0 |

0,28 |

|

15 год |

0 |

0 |

0 |

0,28 |

|

Всего |

|

0,5616 |

1,9656 |

4,2 |

А=4,24-4,24*0,07/15=0,28

Остаточная стоимость на начало периода : 4,24 – 0,28= 3,96

=4,24

*0,02= 0,0848

=4,24

*0,02= 0,0848

=4,24

*0,07=0,2968

=4,24

*0,07=0,2968

5. Расчет показателей эффективности Сопоставление инвестиционных затрат и результатов

Оценка коммерческой эффективности инвестиционного проекта осуществляется из предположения, что инвестор – один и он является пользователем всех результатов проекта. В расчетах показателей коммерческой эффективности учитываются денежные потоки от инвестиционной и операционной деятельности. Расчет показателей эффективности инвестиций базируется на сопоставлении инвестиционных затрат и результатов (чистых денежных поступлений), вызванных данными затратами.

Таблица 8

Расчет инвестиционных затрат по проекту

|

Объекты инвестирования |

Величина инвестиционных затрат по проекту | |

|

% |

тыс. руб. | |

|

1.Земля |

5,91 |

2450 |

|

2. Строительство |

94,04 |

39020 |

|

3. Оборудование |

0,01 |

4,24 |

|

4. Оборотный капитал |

0,04 |

18,29 |

|

Итого |

100 |

41492,53 |

Все инвестиционные затраты: 2450+39020+4,24+518,29=41492,53 тыс.руб.

Доля инвестиционных затрат:

Земля: 5,91*41492,53/100=2450 тыс. руб.

Строительство: 94,04*41492,53/100=39020 тыс.руб.

Оборудование: 0,01*41492,53/100=4,24 тыс.руб.

Оборотный капитал: 0,04*41492,53/100=18,29 тыс.руб.

Расчеты результатов, связанных с реализацией рассматриваемого инвестиционного проекта, выполняются в табличной форме. По условию сначала была куплена земля (период 0 – начало первого года), позже начато строительство (период 1), в следующем году после постройки здания было оборудование (период 2), причем монтировалось целый год значит первая продукция будет получена в период 3.

Таблица 9