3.Оценка и выбор схемы погашения кредита

Для выбора наиболее оптимальной схемы рассмотреть следующие схемы погашения кредита:

Схему простых процентов.

Схему сложных процентов.

3. Аннуитетную схему (постоянных срочных уплат).

4. Схему погашения основного долга равными частями.

Для расчета схем погашения кредита рекомендуется использовать следующие условные обозначения:

=

4200 тыс. руб. - размер кредита;

=

4200 тыс. руб. - размер кредита;

Ткр = 10 лет - срок, на который выдан кредит;

iкр = 16% годовых - процентная ставка по кредиту;

Мt - срочная уплата, состоящая из:

|

|

|

|

,

,

где

- величина

погашения основной суммы долга в период

времениt,

- величина

погашения основной суммы долга в период

времениt,

t =1,Ткр ;

ΔМt% - величина процентов по кредиту, погашаемых в период времени t;

|

|

ΔМt% = iкрКt кр, |

|

где

- непогашенный

остаток кредита в период времениt.

- непогашенный

остаток кредита в период времениt.

Таблица 2

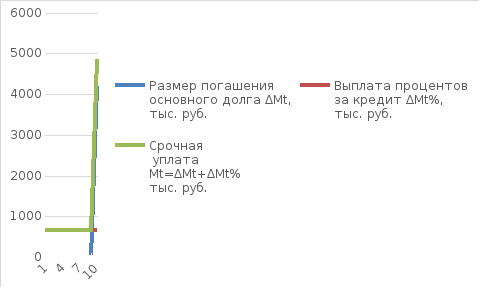

План погашения кредита по схеме простых процентов

|

t , год |

Остаток долга на начало года (t), тыс. руб |

Размер погашения основного долга ΔМt, тыс. руб. |

Выплата процентов за кредит ΔМt%, тыс. руб. |

Срочная уплата Мt=ΔМt+ΔМt% тыс. руб. |

Остаток долга на конец года (t), тыс. руб. |

|

1 |

4200 |

0 |

672 |

672 |

4200 |

|

2 |

4200 |

0 |

672 |

672 |

4200 |

|

3 |

4200 |

0 |

672 |

672 |

4200 |

|

4 |

4200 |

|

672 |

672 |

4200 |

|

5 |

4200 |

0 |

672 |

672 |

4200 |

|

6 |

4200 |

0 |

672 |

672 |

4200 |

|

7 |

4200 |

0 |

672 |

672 |

4200 |

|

8 |

4200 |

0 |

672 |

672 |

4200 |

|

9 |

4200 |

0 |

672 |

672 |

4200 |

|

10 |

4200 |

4200 |

672 |

4872 |

0 |

|

Итого |

|

4200 |

6720 |

10920 |

|

ΔМt% = 4200*0,16 = 672

Таблица 3

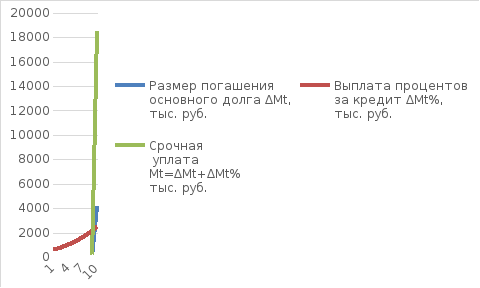

План погашения кредита по схеме сложных процентов

|

t, год |

Остаток долга на начало года (t), тыс. руб. |

Размер погашения основного долга ΔМt, тыс. руб. |

Выплата процентов за кредит ΔМt%, тыс. руб. |

Срочная уплата Мt=ΔМt+ΔМt% тыс. руб. |

Остаток долга на конец года (t), тыс. руб. |

|

1 |

4200 |

0 |

672,00 |

|

4872,00 |

|

2 |

4872,00 |

0 |

779,52 |

|

5651,52 |

|

3 |

5651,52 |

0 |

904,24 |

|

6555,76 |

|

4 |

6555,76 |

0 |

1048,92 |

|

7604,69 |

|

5 |

7604,69 |

0 |

1216,75 |

|

8821,43 |

|

6 |

8821,43 |

0 |

1411,43 |

|

10232,86 |

|

7 |

10232,86 |

0 |

1637,26 |

|

11870,12 |

|

8 |

11870,12 |

0 |

1899,22 |

|

13769,34 |

|

9 |

13769,34 |

0 |

2203,09 |

|

15972,44 |

|

10 |

15972,44 |

4200 |

2555,59 |

18528,03 |

0,00 |

|

Итого |

|

4200 |

14328,03 |

18528,03 |

|

ΔМ1% = 4200*0,16 = 672 тыс. руб.

ΔМ2% = 4872*0,16 = 779,52 тыс. руб.

ΔМ3% = 5651,52*0,16= 904,24тыс. руб.

ΔМ4% = 6555,76*0,16 = 1048,92 тыс. руб.

ΔМ5% = 7604,69*0,16 = 1216,75 тыс. руб.

ΔМ6% = 8821,43*0,16 = 1411,43 тыс. руб.

ΔМ7% = 10232,86*0,16 = 1637,26 тыс. руб.

ΔМ8% = 11870,12*0,16= 1899,22 тыс. руб.

ΔМ9% = 13769,34*0,16= 2203,09 тыс. руб.

ΔМ10% = 15972,44*0,16 = 2555,59 тыс. руб.

Таблица 4

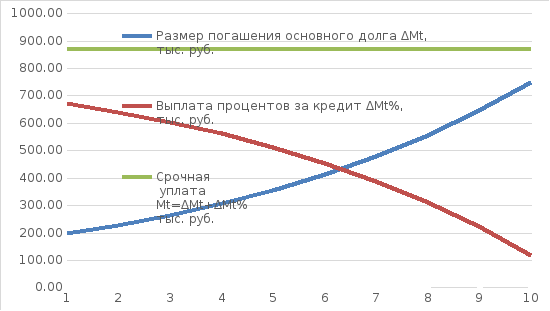

План погашения кредита по аннуитетной схеме

|

t , год |

Остаток долга на начало года (t), тыс. руб |

Размер погашения основного долга ΔМt, тыс. руб. |

Выплата процентов за кредит ΔМt%, тыс. руб. |

Срочная уплата Мt=ΔМt+ΔМt% тыс. руб. |

Остаток долга на конец года (t), тыс. руб. |

|

1 |

4200,00 |

196,98 |

672,00 |

868,98 |

4003,02 |

|

2 |

4003,02 |

228,50 |

640,48 |

868,98 |

3774,51 |

|

3 |

3774,51 |

265,06 |

603,92 |

868,98 |

3509,45 |

|

4 |

3509,45 |

307,47 |

561,51 |

868,98 |

3201,98 |

|

5 |

3201,98 |

356,67 |

512,32 |

868,98 |

2845,31 |

|

6 |

2845,31 |

413,73 |

455,25 |

868,98 |

2431,58 |

|

7 |

2431,58 |

479,93 |

389,05 |

868,98 |

1951,64 |

|

8 |

1951,64 |

556,72 |

312,26 |

868,98 |

1394,92 |

|

9 |

1394,92 |

645,80 |

223,19 |

868,98 |

749,12 |

|

10 |

749,12 |

749,12 |

119,86 |

868,98 |

0,00 |

|

Итого |

|

4200,00 |

4489,85 |

8689,85 |

|

тыс.

руб.

тыс.

руб.

ΔМt1=868,98-672,00=196,98 тыс. руб.

ΔМt2=868,98-640,48=228,50 тыс. руб.

Остаток долга на конец t:

=4200-196,98=4003,02

тыс.

руб.

=4200-196,98=4003,02

тыс.

руб.

2=4003,02-228,50=3774,51

тыс.

руб.

2=4003,02-228,50=3774,51

тыс.

руб.

Таблица 5

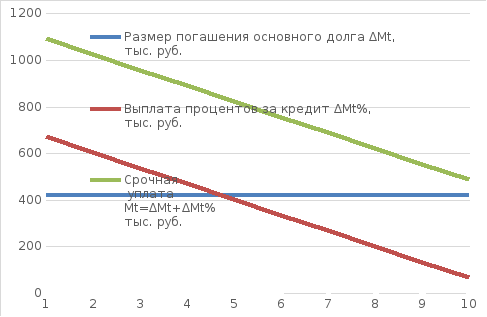

План погашения кредита по схеме погашения основного долга равными частями

|

t , год |

Остаток долга на начало года (t), тыс. руб |

Размер погашения основного долга ΔМt, тыс. руб. |

Выплата процентов за кредит ΔМt%, тыс. руб. |

Срочная уплата Мt=ΔМt+ΔМt% тыс. руб. |

Остаток долга на конец года (t), тыс. руб. |

|

1 |

4200 |

420 |

672,00 |

1092,00 |

3780 |

|

2 |

3780 |

420 |

604,80 |

1024,80 |

3360 |

|

3 |

3360 |

420 |

537,60 |

957,60 |

2940 |

|

4 |

2940 |

420 |

470,40 |

890,40 |

2520 |

|

5 |

2520 |

420 |

403,20 |

823,20 |

2100 |

|

6 |

2100 |

420 |

336,00 |

756,00 |

1680 |

|

7 |

1680 |

420 |

268,80 |

688,80 |

1260 |

|

8 |

1260 |

420 |

201,60 |

621,60 |

840 |

|

9 |

840 |

420 |

134,40 |

554,40 |

420 |

|

10 |

420 |

420 |

67,20 |

487,20 |

0 |

|

Итого |

|

4200 |

3696,00 |

7896,00 |

|

ΔМ1% = 4200*0,16 = 672 тыс. руб.

ΔМ1 = 420+672 = 1092 тыс. руб.

Значит остаток долга на конец первого года составит 4200 - 420 = 3780 тыс. руб.

ΔМ2% = 3780*0,16 = 604,8 тыс. руб.

ΔМ2 = 420+604,8 = 1024,8 тыс. руб.

Значит остаток долга на конец второго года составит 3780 - 420 = 3360тыс. руб.

Эта процедура будет повторятся для всех 10 лет.

Для выбора схемы погашения кредита, наиболее выгодной для заемщика, используем критерий минимизации дисконтированных выплат, рассчитываемый по формуле:

где

– сумма срочной

уплаты в периодt

по схеме j;

– сумма срочной

уплаты в периодt

по схеме j;

-

номер схемы погашения кредита;

-

номер схемы погашения кредита;

-

ставка дисконтирования (ставка

рефинансирования ЦБ РФ на момент

расчетов).

-

ставка дисконтирования (ставка

рефинансирования ЦБ РФ на момент

расчетов).

Итоговые результаты оценки представим в табличной форме (таблица 6) и графически.

Дисконтированные выплаты:

1.Схема

простых процентов:

= 4459 тыс. руб.

2.Схема сложных процентов

=8386

тыс.руб

=8386

тыс.руб

+

+ =5766 тыс.руб

=5766 тыс.руб

4.Схема погашения основного долга равными частями:

+

+

![]() =5528

тыс.руб

=5528

тыс.руб

Таблица 6

Сравнительный анализ схем погашения кредита

|

Номер схемы |

Размер погашения основного долга ΔМt, тыс. руб. |

Выплата процентов за кредит ΔМt%, тыс. руб. |

Срочная уплата Мt=ΔМt+ΔМt% тыс. руб. |

тыс. руб.

|

|

1 |

4200 |

6440 |

10920 |

4459 |

|

2 |

4200 |

14328,03 |

18528,03 |

8386 |

|

3 |

4200 |

4489,85 |

8689,85 |

5766 |

|

4 |

4200 |

3696 |

7896 |

5528 |

,

,

Вывод: Наиболее оптимальной схемой погашения кредита является схема №4 погашения основного долга равными частями. Выбранная схема погашения кредита используется в дальнейших расчетах.