17. Постоянные издержки предприятия и их динамика. Остаточные и стартовые издержки.

Постоянные ИП– это затраты предприятия, величина которых не изменяется или изменяется незначительно при изменении объемов производства в некоторых границах. При увеличении объёмов производства, себестоимость продукции снижается за счет снижения постоянных расходов на единицу продукции. Все постоянные издержки можно рассматривать как остаточные и стартовые по отношению к возобновлению производства. Все затраты, связанные с оборудованием, как правило, являются необратимыми.

Остаточные – затраты, которые наблюдаются при полном прекращении производства и от которых, как правило, нельзя освободиться без убытка. Стартовые – затраты, которые нужны для восстановления или начала работ предприятия.

П остоянные

ИП

- затраты предприятия, величины которых

не зависит от изменения объемов

производства и продаж (при изменении

объемов в некоторых пределах). Например:

аренда, амортизация, зар.плат.

административного персонала и т.п.

остоянные

ИП

- затраты предприятия, величины которых

не зависит от изменения объемов

производства и продаж (при изменении

объемов в некоторых пределах). Например:

аренда, амортизация, зар.плат.

административного персонала и т.п.

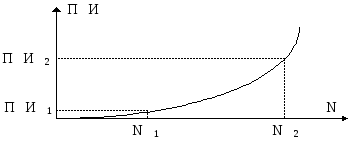

График

изменения постоянных издержек и

себестоимости на ед. продукции

18. Переменные издержки предприятия. Пропорциональные, дигрессивные, прогрессивные.

Переменные ИП – это затраты, величина которых зависит от объёмов производства и продаж. При повышении объёма, происходит повышение затрат, и наоборот. В зависимости от характера изменения величины этих издержек, они могут быть 3-х видов:

1.

Пропорциональные

ПеИ

- изменяют свою величину пропорционально

росту объемов производства.

![]()

2. Прогрессивные ПеИ – затраты величина которых растет в большей степени чем объемы производства.

3. Дегрессивные ПеИ – это издержки величина которых изменяется в меньшей степени, чем объем производства.

![]()

![]()

19. Виды издержек предприятия. Валовые, предельные издержки, их динамика при изменении объемов производства и продаж.

Валовые ИП- Складываются из суммарных переменных и постоянных издержек. ВИ=ПоИ+ПеИ. Предельные издержки – дополнительные издержки предприятия при производстве дополнительной единицы продукции. МС=ΔВИ/ΔN.

Предельные издержки – это дополнительные издержки предприятия при производстве дополнительной ед. продукции.

![]() - маржинальные

(предельные) издержки.

- маржинальные

(предельные) издержки.

20. Издержки предприятия. Классификация издержек. Экономические элементы и калькуляционная статья.

Издержки предприятия – это затраты, выраженные в денежной форме, на оплату всех ресурсов, необходимых для производства и реализации продукции. Все издержки предприятия можно классифицировать по трём признакам: 1) По влиянию объёмов производства (Постоянные, Переменные); 2) По способу вложения в себестоимость продукции (Прямые, Косвенные); 3) По видам расходов: (Экономические элементы, Калькуляционные статьи). Экономические элементы – это затр., сгруппированные по однородности без указания причин их возникновения. К экономическим элементам относятся: материальные затраты; зп, отчисления на социальные нужды (ЕСН – единый социальный налог), амортизация и т.п. Экономические элементы применяются для расчета себестоимости продукции в плановом периоде и последующего анализа структуры себестоимости продукции и динамики изменения в сранении с другими периодами.

По калькуляционным статьям рассчитывается себестоимость ед. продукции (затраты предприятия на производство и реализацию ед. продукции). Все калькуляционные статьи можно разделить на 2 группы: 1)простые: по ним рассчитываются прямые затраты, затраты на основные материалы; затраты на покупные комплектующие изделия; покупные полуфабрикаты; зп основным рабочим; зп дополнительная; отчисления на соц нужды. 2) комплексные: по ним рассчитываются косвенные затраты

Цеховые расходы; заводские накладные расходы; коммерческие расходы