35. Инвестиционный проект. Выбор наиболее эффективных инвестиционных проектов для реализации на предприятии

Для инвестиций, требующих больших инвестиционных ресурсов разрабатывается инвестиционный проект, который фактически отвечает на вопрос, как будет осуществляться реализация проекта и какие планируются финансовые результаты. В соответствии с рекомендательным органом ГОНИДО инвестиционный проект должен содержать следующие разделы: 1)краткая характеристика предприятия 2)основные предпосылки и идеи проекта 3)анализ рынка и маркетинг 4)сырье и поставки 5)местоположение и окружающая среда 6)проектирование и технологии 7)организация управления 8)трудовые ресурсы 9)планирование реализации проекта 10)финансовый план и оцениваемый эффект инвестиций. Если объем инвестиций небольшой, не требующий привлечения внешних источников финансирования, то обоснование представляет собой внутренний документ предприятия, где указывается объем необходимых информационных ресурсов, объектная направленность, ожидаемая эффективность.

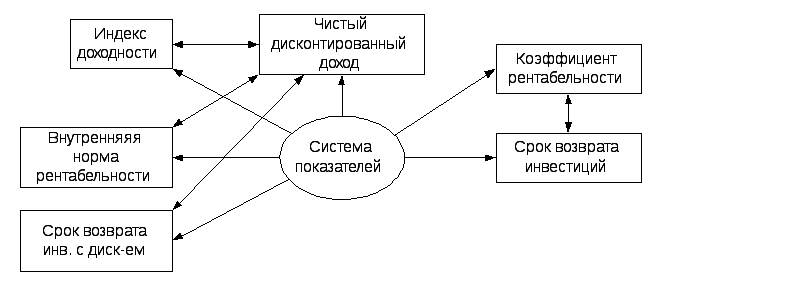

37. Статистические методы расчета эффективности инвестиций

2![]() основных показателя:1.

Коэффициент

рентабельности

рассчитывается на основе планируемого

объема инвестиционных затрат и

среднегодового эффекта. Инвестиции

будут эффективными, если Кр > Rакт:

основных показателя:1.

Коэффициент

рентабельности

рассчитывается на основе планируемого

объема инвестиционных затрат и

среднегодового эффекта. Инвестиции

будут эффективными, если Кр > Rакт:

ROI – отдача от инвестиций – применяется для сравнения нескольких вариантов инвестирования 2.Срок окупаемости характеризует рискованность инвестиций, т.к. чем выше срок окупаемости, тем более неопределенными являются результаты, тем выше риск Ток=K(сумма инвестиционного капитала) / Эгр.ср(средняя величина эффекта полученного в год). Для быстрой отбраковки вариантов инвестиций по критерию риска.

36. Эффект и эффективность. Показатели эффективности инвестиций (ЧДД и срок окупаемости). Эффект – это результат, получаемый от инвестиций в виде инвестиционной прибыли:

прибыль полученная от реализации продукции на новых производственных мощностях, сформированных инвестициями

за счет снижения удельных издержек предприятия, за счет снижения себестоимости единицы продукции

Эффективность – это соизмеряемые величины эффекта и суммы инвестированных средств.

Срок

окупаемости

характеризует рискованность инвестиций,

т.к. чем выше срок окупаемости, тем более

неопределенными являются результаты,

тем выше риск. Ток = K(IC)/Пр.

Срок

окупаемости

характеризует рискованность инвестиций,

т.к. чем выше срок окупаемости, тем более

неопределенными являются результаты,

тем выше риск. Ток = K(IC)/Пр.

ЧДД (Чистый Дисконтированный Доход) – это интегральный эффект от инвестиций, полученный за весь период функционирования инвестиций. Это абсолютный показатель эффективности, измеряемый в стоимостных единицах.

![]() где

Т – период функц-ия объекта инвестиций;

Э – сумма полож. денежного потока (Э=

чистая прибыль(Пч=П*(1-Н(ставка налога

0,24))) + амортизация Aj); K – величина

инвестиций в i-том году; δ – коэффициент

дисконтирования

где

Т – период функц-ия объекта инвестиций;

Э – сумма полож. денежного потока (Э=

чистая прибыль(Пч=П*(1-Н(ставка налога

0,24))) + амортизация Aj); K – величина

инвестиций в i-том году; δ – коэффициент

дисконтирования

![]() .

При единовременном х-ере инвестиций

.

При единовременном х-ере инвестиций![]() .

.

Критерий эфф-ти: ЧДД>0. (См. впр. 39).

38. Методы расчета эффективности инвестиций. Исходные данные для оценки эффективности реальных инвестиций.

Реальные инвестиции и инвестиционные проекты имеют три стадии:

Идея ПредИнвестиционная стадия Инвестиционная стадия ПостИнвестиционная стадия Прединвестиционная стадия включает в себя выбор вариантов альтернативных инвестиционных решений, оценки эффективности каждого варианта инвестиции и подготовка к реализации инвестиционного решения. На этой стадии осуществляется технико-экономическое обоснование, подтверждение целесообразности и разрабатывается инвестиционный проект и бизнес-план инвестиционного проекта. Характеризуется небольшим объемом инвестирования, затраты на этой стадии включают в себя затраты на маркетинговые исследования и затраты на разработку инвестиционного проекта и бизнес-плана. Инвестиционная стадия – вложения в оборудование, нематериальные активы – все единовременные затраты. На этой стадии – чистые затраты, без доходов. Постинвестиционная стадия – стадия функционирования объектов инвестиций. На этой стадии получение доходов и постепенная окупаемость вложенных средств.

39. Дисконтные методы расчета показателей эффективности инвестиций. Расчет внутренней нормы рентабельности и индекса доходности. Для долгосрочных инвестиций. Основ. ср-ва со временем меняют свою стоимость в связи с тем, что деньги приносят доход, а также по причине инфляции, след-но при расчетах инвестиций необходимо учитывать фактор времени.

Процесс приведения будущих денежных сумм к начальному моменту называется дисконтированием.

ЧДД (Чистый Дисконтированный Доход) – это интегральный эффект от инвестиций, полученный за весь период функционирования инвестиций. Это абсолютный показатель эффективности, измеряемый в стоимостных единицах.

![]() где

Т – период функц-ия объекта инвестиций;

Э – сумма полож. денежного потока (Э=

чистая прибыль(Пч=П*(1-Н(ставка налога

0,24))) + амортизация Aj);

K

– величина инвестиций в i-том

году; δ

– коэффициент дисконтирования

где

Т – период функц-ия объекта инвестиций;

Э – сумма полож. денежного потока (Э=

чистая прибыль(Пч=П*(1-Н(ставка налога

0,24))) + амортизация Aj);

K

– величина инвестиций в i-том

году; δ

– коэффициент дисконтирования

![]() .

При единовременном х-ере инвестиций

.

При единовременном х-ере инвестиций![]() .

Критерий эфф-ти: ЧДД>0.

.

Критерий эфф-ти: ЧДД>0.

Метод предполаг., что предпр. заранее известна процент. ставка или рентабельность инвестиций. Это ставка является субъективной, т.е. она выбирается на предприятии. Базов. для установления расчетной ставки явл. ставка на заемный капитал. Кроме того, учитыв. различные альтернативные вар-ты инвестиций и берется наиб. доходность из этих вариантов. Необх. учит., что предприятие осуществляет бездоходные или даже убыточные инвестиции.

Расчетная ставка процента должна учитывать инфляцию. Отсюда различают два вида процентной ставки: номинальная – доходность без учета инфляции; реальная – с учетом.

Индекс доходности – относительный показатель эффективности. Характеризует соотношение всех доходов, за период инвестиций и суммы вложенного капитала

![]() Инв.

эффективны в случае, если Iд

> 1.

Инв.

эффективны в случае, если Iд

> 1.

Срок окупаемости с дисконтированием (Период возврата инвестиций) – это время в течение которого положительные денежные потоки полностью покрывают сумму инвестиций. Срок окупаемости не является непосредственным показателем эффективности. Он характеризует рискованность инвестиций.

Внутрення

норма рентабельности

– ставка, при которой ЧДД=0, т.е.

![]() .

Показатель сравнительной эффективности

инвестиционных проектов. Если ВНР >

ROI

(ожидаемая отдача от инвестиций iэ,

мин. доп. ставка доходности, к-ую зад.

инвестор), инвестиции являются

эффективными. ВНР рассчитывается

итерационным способом, путем расчета

ЧДД для разных ставок, последовательно

приближаясь к нулевому значению.

.

Показатель сравнительной эффективности

инвестиционных проектов. Если ВНР >

ROI

(ожидаемая отдача от инвестиций iэ,

мин. доп. ставка доходности, к-ую зад.

инвестор), инвестиции являются

эффективными. ВНР рассчитывается

итерационным способом, путем расчета

ЧДД для разных ставок, последовательно

приближаясь к нулевому значению.

40. Экономическая эффективность разработки автоматизированной системы. Определение минимальной цены и объема продаж. Цель экономического обоснования, целесообразность разработки и внедрения АС – качественное и кол-венное док-во. Оценка эффективности состоит из 2-х частей:

1)эффективность разработки системы; 2)дать оценку эффективности внедрения системы.

Оценка эффективности разработки предполагает:

1.анализ рынка аналогичных систем, анализ цен, объемы тиражирования, выявление базы для сравнения. 2.выявить преимущество системы перед аналогом, и выполнить расчет экономических показателей: - затраты на разработку; - определение цены разработки; - решение о цене продажи. 3. определить безубыточный и целесообразный объем продаж 4.определить потенциальное кол-во потребителей и сравнить с объемом продаж. 5.определить объемы тиражирования на несколько лет 6.рассчитать показатели эффективности (ЧДД, срок окупаемости, индекс доходности)

Расчет затрат на разработку АС.

Затраты на разработку АС (Кп) определяются по формуле: Кп = Кпр + Кпо + Кио + Ко , где Кпр — затраты на проектирование АС, р.; Кпо – затраты на создание программных изделий, образующих программное обеспечение АС, р.; Кио – затраты на подготовку информационного обеспечения длительного пользования, создания базы данных АС, р.; Ко – затраты на отладку АС, р. Укрупненный расчет затрат на разработку АС можно выполнить по формуле:

Кп = Фз/п [(1+д)(1+с)+н+пр]+tЭВМ См-ч ,

Расчет-прогноз минимальной цены разработки АС.

Миним. цена разработки АС Zmin склад. из полных затрат на разработку Кп и минимально необходимой суммы прибыли Пmin, размер которой позволял бы на минимальном уровне осуществить самофинансирование организации-разработчика после всех обязательных платежей и выплаты налогов. Zmin = Кп + Пmin .

Сумма прибыли Пmin рассчитывается исходя из планируемого минимального уровня рентабельности затрат организации-разработчика.

Пmin

= Кп

·

![]() ,

,

где Rmin — минимальный уровень рентабельности, %.

Оценка безубыточности и расчет целесообразного объема продаж.

Для анализа целесообразности затрат на разработку следует применить метод анализа безубыточности проекта и рассчитать целесообразный объем продаж.

Для анализа безубыточности необходимы следующие данные:

- затраты (единовременные) на разработку АС Кп, р.; - затраты на рекламу, сопровождение на одну сделку S1 , р.; - цена продажи Z, р.

Объем продаж в стоимостном выражении Q является функцией от количества продаж N и рассчитывается по формуле: Q (N) = Z · N.

Суммарн. затраты на разр. и реализац. проекта опред. по формуле: S (N) = Кп + S1 · N. Точка безубыточности ТБ находится из соотношения: Q (NТБ) = S (NТБ), или Z · NТБ = Кп + S1 · NТБ ,

откуда

NТБ

=

![]() . Nц

. Nц

![]() - целесообразный объем продаж.

- целесообразный объем продаж.

41. Экономическая эффективность внедрения АС. Расчет экономических результатов от внедрения АС. Годовая экономия от внедрения АС Эг определяется по формуле:

Эг

=

![]() Эi

- Зтек

, где m – количество статей затрат, по

которым может быть получена экономия;

Эi

– экономия по i-й статье затрат, т.р.;

Зтек

– затраты на функционирование АС.

Эi

- Зтек

, где m – количество статей затрат, по

которым может быть получена экономия;

Эi

– экономия по i-й статье затрат, т.р.;

Зтек

– затраты на функционирование АС.

43. Бизнес-план. Финансовый раздел бизнес-плана. БП - это док., который опис. все основн. аспекты будущ. коммерч. предпр., анализирует все проблемы, с к-ми оно может столкнуться, а также определяет способы решения этих проблем.

Финансовый план

Обобщ. мат-лы предыдущ. частей и предст. их в стоимостн. выраж. Содерж. след док-ты:

-прогноз объемов реализации

Прогн. о доле рынка, кот-ую собир. завоев. своей продукц. на 3 г. вперед. Предполаг., что для нач. периода пр-ва уже точно известны будущие покупатели, имеется предварительная договорен. с ними.

-баланс денежных расходов и поступлений

Сколько денег вложить в проект. Провер. синхр. пост. и расходов. ден. ср-в, провер. буд. ликвидность предприятия. Отсюда вытекает очень важная информация и для определения общей стоимости вашего проекта.

-таблица доходов и затрат

-сводный баланс активов и пассивов

Составл. на нач. и кон. 1 г. реализ. проекта. Показ., какие суммы намеч. влож. в активы разных типов и за счет каких пассивов вы собираетесь финансир. создание или приобретение этих активов

-расчет безубыточности (графики безубыточности).

Стратегия финансирования

План получ. ср-в для созд. и расшир. предпр.

42. Планирование производственно-хозяйственной деятельности предприятия. Бизнес – план. БП - это док., который опис. все основн. аспекты будущ. коммерч. предпр., анализирует все проблемы, с к-ми оно может столкнуться, а также определяет способы решения этих проблем. Составл. на 3-5 лет вперед. При этом для 1 г. основн. показат. рекоменд. приводить в месяч. разбивке, для 2 г. - в поквартальной, 3 – ограничиться годов. показ-ми.

БП содержит следующие разделы:

Резюме

Ваш продукт или услуга

а) какие потребности призван удовлетворять ваш продукт (услуга);

б) каковы его особен. и почему потреб. будут отличать его от товаров ваших конкур. и отдавать ему предпочт.;

в) какими патентами или автор. свид-ами защищ. особенности вашего продукта или технологии?

Этот раздел БПа должен содержать примерную цену, по к-ой предполаг. продать товар, а также оценку затр. для его производства. Здесь же указ. и прибыль от продажи 1 ед. товара. Необх. дать четкую хар-ку основн. кач-в товара, преимущества его дизайна, особ. упаковки (это важно при выходе на внешн. рынок). Привод. опис. организации сервиса вашего товара, если это техническое изделие.

Оценка рынка сбыта

Исслед. рынка включает: опред. примерн. цены на вашу продукцию, по которой покупатели согласятся устойчиво приобретать ее.

Конкуренция

Кто явл. крупн. производ. и поставщиком аналогичных товаров?

Каковы их объемы продаж, доходы? Как обстоят дела с техническим сервисом и рекламой? Их цены? И пр.

Стратегия маркетинга

План маркетинга вкл.: схему распространения товаров; ценообразование; рекламу; методы стимул. продаж; орг-ию послепродаж. Обсл-ия клиентов; форм-ие общ-ого мнения о вашей фирме и товарах (услугах).

План производства

Задача раздела – доказать вашим потенц. партнерам, что вы будете реально производ. нужное количество товаров в нужные сроки с нужным качеством.

Организационный план

а) какие спец-ты и с какой з/п необх. для успешного ведения дел;

б) как вы собир. заполуч. этих спец-ов (на постоянную работу или в качестве совместителей, внешних экспертов);

в) имеется ли у вас возм. воспольз. усл. к-либо организ. по найму раб-ов.

а) кто и чем будет заниматься;

б) как все службы предприятия будут взаимодействовать друг с другом;

в) как предполагается координировать и контрол. их деят-ть;

Следует оговорить и вопр. оплаты и стимул-ия труда руковод. персонала.

Юридический план

Важен для нов. предпр. и фирм. Следует указать организационно-правовую форму предприятия.

Оценка риска и страхование

Риски, с к-ми можно столк., ист. рисков и моменты их возникн.. Организац. меры профилак. рисков. Программа страхования от рисков.

44. Бизнес-план. Граф. безубыточн. произ-ва продукции. БП - это док., который опис. все основн. аспекты будущ. коммерч. предпр., анализирует все проблемы, с к-ми оно может столкнуться, а также определяет способы решения этих проблем.

График безубыточн. в различ. его модификац. широко использ. в современной экономике. Он используется и при расчетах в БПе.

С помощью графика безубыточ. получ. довольно точн. прогноз осн. показат. деят-ти предпр. при изменении условий на рынке.

При постр. граф. безубыточн. предполаг.: нет измен. цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизмен. в огранич. диапазоне объема продаж; перемен. издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

Ось ОХ – объем произв-ва, ОУ – затраты на произв-во и доход. Затраты откладыв. с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

(К) – точка безубыточности (при соотв. ей объеме произв-ва и продаж (Вкр) у предпр. нет ни прибыли, ни убытков). Объем произв-ва, соответств. точке безубыточн. носит название критического.

Выручку от реализации продукции определяют по выражению ВР=ПОИ+ПИ+П. Где ПОИ – постоянные издержки; ПИ – переменные издержки; П – прибыль. ВР=ПО+ПИ

Выручка от реализации представляет собой произвед. объема продаж и цены продук. Общая сумма перемен. издержек м.б. рассчит. как произвед. перемен. издержек на 1 продукц. и объема произв-ва, соответствующ. объему продаж. Поскольку в точке безубыточн. объем произв-ва (продаж) равен критическому, предыдущая формула принимает следующий вид:

![]()

где

Ц – цена единицы продукции; СПИ –

переменные расходы на единицу продукции;

Вкр – критический выпуск:

![]()