ФМ-теория

.pdf2.Проводится анализ и количественная оценка степени риска

3.Осуществляется выбор методов управления финансовыми рисками

4.Выбранные методы применяются на практике и оцениваются результаты проведенных мероприятий

Способы снижения рисков:

1.Уклонение (избежание) (выход из зоны риска). Полный отказ от участия рисковых операциях, либо в реализации только с незначительным уровнем риска.

2.Сохранение риска (принятие риска без финансирования, самострахование). Готовность предприятия покрыть возможные потери за свой счет.

3.Снижение риска (диверсификация, лимитирование, повышение уровня инфляционного обеспечения)

4.Передача риска (страхование, хеджирование, прочие договорные формы передачи ответственности). Перекладывание риска на других участников операции или третьих лиц.

5.Компенсация риска (стратегическое планирование, прогнозирование экономической обстановки, активный целенаправленный маркетинг, мониторинг внешней среды, использование внутренних ресурсов, привлечение внешних ресурсов.)

Под избежанием риска понимается отказ от любого мероприятия, связанного с риском, или разработка мероприятий, которые полностью исключают данный вид риска.

Лимитирование концентрации рисков производится путем установления определенных нормативов в процессе осуществления хоз.деятельности (например: предельный размер кредита, максимальный удельный вес заемных средств, максимальный размер вклада и др.)

Передача риска – когда предприятие путем заключения соответствующего договора передает риск другому предприятию, принимающему его на себя. Данная передача рисков осуществляется путем заключения контрактов.

Хеджирование – механизм уменьшения риска фин.потерь, основанный на использовании производных ценных бумаг, таких как форвардные и фьючерсные контракты, опционы, своп-операции и др.

Диверсификация – распределение усилий и ресурсов между различными видами деятельности, а также при формировании валютного, кредитного, депозитного, инвестиционного портфеля предприятия.

Страхование – предприятие готово отказаться от части своих доходов, чтобы избежать риска. Разновидностью страхования является самострахование. Суть в том, что в качестве страховщика выступает само предприятие.

Важным значением в управлении рисками имеет повышение уровня информационного обеспечения хоз.деятельности. Сделать более точный прогноз и тем самым снизить риск можно, обладая только полной и достоверной информацией.

47. Содержание и классификация источников финансирования хозяйственной деятельности предприятия. (По учебнику Шохина)

Важным моментом в правильной организации финансирования предпринимательской деятельности является классификация источников финансирования. Принятая в российской практике классификация источников отличается от зарубежной. Так, в нашей стране все источники финансирования предпринимательской деятельности делятся на четыре основные группы:

1)собственные средства предприятий и организаций;

2)заемные средства;

3)привлеченные средства;

4)средства государственного бюджета.

В зарубежной практике рассматриваются отдельно классификации средств предприятия и классификация источников финансирования деятельности предприятия. Поскольку эти вопросы тесно взаимосвязаны, рассмотрим их более подробно. Общая классификация средств предприятия в зарубежной практике представлена на рис. 6.1.

В данной классификации средств предприятия основным элементом является собственный капитал. Составляющие собственного капитала предприятия изображены на рис. 6.2.

Существует еще один вариант классификации средств предприятия. В ней все средства предприятия делятся на собственные и привлеченные средства предприятия.

К собственным средствам предприятия относятся:

■уставный капитал (средства от продажи акций и паевые взносы участников или учредителей);

■выручка от реализации;

■амортизационные отчисления;

■чистая прибыль предприятия;

■резервы, накопленные предприятием;

■прочие взносы юридических и физических лиц (целевое финансирование, пожертвования, благотворительные взносы).

К привлеченным средствам относятся:

■ссуды банков;

■заемные средства, полученные от выпуска облигаций;

■средства, полученные от выпуска акций и других ценных бумаг;

■кредиторская задолженность.

Взарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

Водном случае все источники финансирования делятся на внутренние источники и внешние источники.

К внутренним источникам относятся собственные средства предприятия.

К внешним источникам соответственно относятся:

■ссуды банков;

■заемные средства;

■средства от продажи облигаций и других ценных бумаг;

■кредиторская задолженность и др.

В другом случае все источники финансирования делятся на внутренние и краткосрочные, среднесрочные, долгосрочные финансовые средства.

К внутренним источникам относятся расходы, которые предприятие финансирует за счет чистой прибыли.

Краткосрочные финансовые средства используются для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов.

Краткосрочные финансовые средства могут быть представлены в виде следующих форм:

1)банковский овердрафт - это разрешение коммерческого банка превысить сумму кредита договорного предела. Овердрафт подлежит оплате по требованию. Обычно это наиболее дешевая форма займа, величина уплаты процентов по нему не превышает 1-2% базисной учетной ставки банка;

2)переводной вексель (тратта) - денежный документ, согласно которому покупатель обещает продавцу уплатить определенную сумму, не ставя каких-либо условий, в установленный сторонами срок. Банк учитывает векселя, предоставляя их владельцам заем на период до момента погашения. В качестве платы за выданный заем но векселю банк взимает дисконт (процент), величина которого ежедневно меняется. Переводные векселя наиболее часто применяются во внешнеторговых платежах;

3)акцептный кредит имеет место в тех случаях, когда банк принимает к оплате вексель, выписанный на имя его клиентов (что называется факторной операцией, или перепродажей нрава на взыскание долгов (факторинг). В этом случае банк выплачивает кредитору стоимость векселя за вычетом дисконта, а по истечении срока его погашения взыскивает эту сумму с должника:

4)коммерческий кредит - это приобретение товаров или услуг с отсрочкой платежа обычно сроком от одного до двух месяцев, а в некоторых случаях и больше. Использование коммерческого кредита определяется конкретным видом хозяйственной деятельности. Обращение к такому источнику финансирования зависит от степени необходимости реализации товара покупателям и возможностей отсрочки платежей самой компании.

Среднесрочные финансовые средства (сроком от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ.

Покупка в кредит предприятием машин, оборудования, транспортных средств происходит в форме получения среднесрочного кредита на фиксированных условиях. То, что приобретается, служит гарантией займа, при этом сам кредит гасится регулярными взносами.

К группе среднесрочных финансовых средств относится аренда машин и оборудования. По аналогии с покупкой в рассрочку уплата оговоренной суммы за пользование арендованными средствами производства ведется регулярными взносами, при этом право собственности никогда не переходит на должника.

Долгосрочные финансовые средства (сроком свыше пяти лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций.

Выделение средств происходит в следующих формах:

1)долгосрочные (ипотечные) ссуды - предоставление страховыми компаниями или пенсионными фондами денежных средств по ипотеке (под залог земельных участков, зданий). Такие займы выдаются сроком на 25 лет;

2)облигации - долговые обязательства, выдаваемые в обмен на полученную ссуду с

установленным процентом и сроком погашения. Значительная часть облигаций имеет конкретную дату погашения и обычно выпускается с нарицательной стоимостью;

3)выпуск акций - получение денежных средств путем продажи различных видов акций. Продажа может осуществляться путем закрытой или открытой подписки на акции.

Появление данной классификации источников обусловлено особенностями внутрифирменного планирования за рубежом. Внутрифирменное планирование может быть долгосрочным, среднесрочным и краткосрочным.

Организация внутрифирменного планирования изображена на рис. 6.3.

При определении потребности в денежных ресурсах, необходимых для финансирования деятельности предприятия, обязательно учитываются следующие основные моменты:

■конкретные цели, на которые требуются денежные средства и период (краткосрочный или долгосрочный);

■конкретные сроки;

■источники финансирования (можно ли изыскать необходимые средства в рамках предприятия или придется обращаться к другим источникам);

■затраты при уплате долгов.

Только после детальной проработки каждого из вышеперечисленных пунктов, делается выбор наиболее приемлемого источника денежных средств.

48. Понятие финансирования хозяйственной деятельности предприятия и его источники.

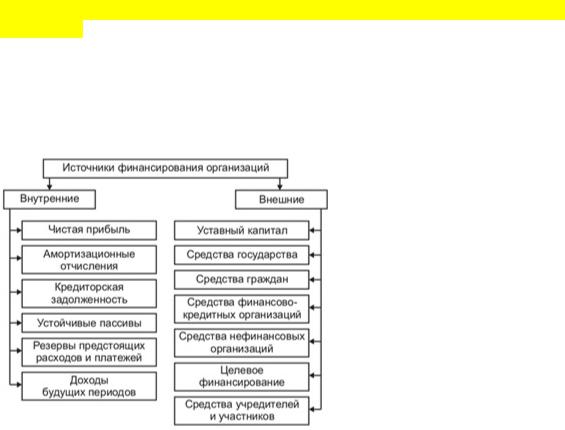

Красным выделена расширенная информация По месту возникновения финансовые ресурсы предприятия классифицируются на:

внутренние финансирование;

внешнее финансирование.

Внутреннее финансирование предполагает использование тех финансовых ресурсов, источники которых образуются в процессе финансово-хозяйственной деятельности организации. Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов.

При внешнем финансировании используются денежные средства, поступающие в организацию из внешнего мира. Источниками внешнего финансирования могут быть учредители, граждане, государство, финансово-кредитные организации, нефинансовые организации.

Группировка финансовых ресурсов организаций по источникам их формирования представлена на рисунке ниже.

Финансовые ресурсы организации в отличие от материальных и трудовых отличаются взаимозаменяемостью и подверженностью инфляции и девальвации.

В настоящее время актуальной проблемой для отечественных промышленных предприятий является состояние основных производственных фондов, изношенность которых достигла 70%. При этом речь идет не только о физическом, но и о моральном износе. Назрела необходимость переоснащения российских предприятий новым высокотехнологическим оборудованием. При этом важен выбор источника финансирования указанного переоснащения.

Выделяют следующие источники финансирования:

Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов).

Привлеченные средства (иностранные инвестиции).

Заемные средства (кредит, лизинг, векселя).

Смешанное (комплексное, комбинированное) финансирование.

Внутренние источники финансирования предприятия

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как реализация планов дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников.

Как правило, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам внутреннего финансирования предприятия следует отнести отсутствие дополнительных расходов, связанных с привлечением капитала из внешних источников, и сохранение контроля за деятельностью предприятия со стороны собственника.

Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике. Амортизационный фонд потерял свое значение потому, что нормы амортизации для большинства видов оборудования, используемых на российских промышленных предприятиях, занижены и уже не могут служить в качестве полноценного источника финансирования, а разрешенные ускоренные методы начисления амортизации не могут быть использованы для существующего оборудования.

Второй внутренний источник финансирования — прибыль предприятия, оставшаяся после уплаты налогов. Как показывает практика, большинству предприятий не хватает собственных внутренних ресурсов для обновления основных фондов.

Привлеченные средства

При выборе в качестве источника финансирования иностранного инвестора предприятию следует учитывать тот факт, что инвестору интересны высокая прибыль, сама компания и его доля собственности в ней. Чем выше доля иностранных инвестиций, тем меньше остается контроля у собственника предприятия.

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Чаще всего на практике эффективность лизинга определяют посредством сравнения его с банковским кредитом, что не совсем корректно, потому что для каждой конкретной сделки приходится учитывать свои специфические условия.

Кредит — как источник финансирования предприятия

Кредит — заем в денежной или товарной форме, предоставляемый кредитором заемщику на условиях возвратности, чаще всего с выплатой заемщиком процента за пользование займом. Эта форма финансирования является наиболее распространенной.

Преимущества кредита:

кредитная форма финансирования отличается большей независимостью в применении полученных денежных средств без каких-либо специальных условий;

чаще всего кредит предлагает банк, обслуживающий конкретное предприятие, так что процесс получения кредита становится весьма оперативным.

К недостаткам кредита можно отнести следующее:

срок кредитования в редких случаях превышает 3 года, что является непосильным для предприятий, нацеленных на долгосрочную прибыль;

для получения кредита предприятию требуется предоставление залога, зачастую эквивалентного сумме самого кредита;

в некоторых случаях банки предлагают открыть расчетный счет в качестве одного из условий банковского кредитования, что не всегда выгодно предприятию;

при данной форме финансирования предприятие может использовать стандартную схему амортизации приобретенного оборудования, что обязывает выплачивать налог на имущество в течение всего срока пользования.

Лизинг — как источник финансирования предприятия

Лизинг представляет собой особую комплексную форму предпринимательской деятельности, позволяющую одной стороне — лизингополучателю — эффективно обновлять основные фонды, а другой — лизингодателю — расширить границы деятельности на взаимовыгодных для обеих сторон условиях.

Преимущества лизинга:

Лизинг предполагает 100%-ное кредитование и не требует немедленно начинать платежи. При использовании обычного кредита для покупки имущества предприятие должно около 15% стоимости оплачивать за счет собственных средств.

Лизинг позволяет предприятию, не имеющему значительных финансовых ресурсов, начать реализацию крупного проекта.

Для предприятия гораздо проще получить контракт по лизингу, чем ссуду — ведь обеспечением сделки служит само оборудование.

Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные размеры и сроки погашения. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг. Перед предприятием открываются дополнительные возможности по расширению производственных мощностей: платежи по договору лизинга распределяются на весь срок действия договора и, тем самым, высвобождаются дополнительные средства для вложения в другие виды активов.

Лизинг не увеличивает долг в балансе предприятия и не затрагивает соотношения собственных и заемных средств, т.е. не снижает возможность предприятия по получению дополнительных займов. Очень важно, что оборудование, приобретенное по договору лизинга, может не числиться на балансе лизингополучателя в течение всего срока действия договора, а значит, не увеличивает активы, что освобождает предприятие от уплаты налогов на приобретенные основные средства.

Налоговым кодексом РФ сохранено право выбора балансового учета имущества, полученного (переданного) в финансовую аренду на балансе лизингодателя или лизингополучателя. Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение. Кроме того, с 2002 года вне зависимости от выбранного метода учета имущества-предмета договора лизинга (на балансе лизингодателя или лизингополучателя) лизинговые платежи уменьшают налогооблагаемую базу (ст. 264 НК РФ). Статьей 269 НК РФ введено ограничение на размер процентов по кредитам, которые лизингодатель может отнести на уменьшение налогооблагаемой базы, но в остальных случаях лизингодатель может отнести размер процентов по кредиту на уменьшение налогооблагаемой базы.

Лизинговые платежи, уплачиваемые предприятием, целиком относятся на издержки производства. Если имущество, полученное по лизингу, учитывается на балансе лизингополучателя, то предприятие может получить выгоды, связанные с возможностью ускоренной амортизации предмета лизинга. Амортизационные начисления по такому имуществу могут начисляться исходя из его стоимости и норм, утвержденных в установленном порядке, увеличенных на коэффициент не выше 3.

Лизинговым компаниям в отличие от банков не нужен залог, если данное имущество или оборудование ликвидно на вторичном рынке.

Лизинг позволяет предприятием на совершенно законных основаниях минимизировать налогообложение, а также относить все расходы по обслуживанию оборудования на лизингодателя.