35. Системный и комплексный подходы к анализу хозяйственной деятельности. Этапы его проведения.

Для построения классификации задач. эк. анализа по выявлению резервов можно использовать следующие признаки: 1) вид анализа производственного ресурса: сон. произв. фонды и произв. мощности, матер. ресурсы, ресурсы труда, фин. ресурсы; 2) вид применения метод для решения задачи по выявлению резервов лучшего использования произв. ресурсов; 3) вид эк. анализа: предварительной, оперативной, перспективной и др. Третий признак менее существенен в связи с тем, что анализ можно исп. ресурсов одинаковым методами при любом виде эк. анализа. Для выявления внутрипроизводственных резервов на предприятии необх. иметь след. результативные исследования: 1) классификация внутрипроизводственных резервов; 2) классиф. методов для поиска внутрипроизв. резервов; 3) классиф. аналитических задач, решение кот. позволяет определить величину внутрипроизв. резервов. В качестве методов выявления внутрипроизв. резервов выступ.: 1) матем. методы анализа (линейн. программ., динамич. программ., управл. запасами, теор. игр, теор. массового обслуж и др.), 2) традиционные методы эк. анализа; 3) методы технических решений в направл. совершенствован. конструкц., изм. технологии; 4) методы совершенствования ор-ции пр-ва; 5) методы совершенного упр-я, состоящие из организаций - распорядительной, экономической, соц.-психологических, юридич. методов.

36. Способ абсолютных разниц при оценке влияния факторов в детерминированном анализе.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях (Y=x1*x2*x3*…*xn) и моделях мультипликативно-аддитивного типа Y=(a-b)*c и Y=a(b-c). Размер влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базисные значения факторов, кот. находятся справа от него, и на фактические значения факторов, расположенных слева от него в модели.

Проверка балансовым методом y=уа+уb+уc

37. Способ пропорционального деления и долевого участия при оценке влияния факторов в детерминированном анализе.

В детерминированном анализе для измерения влияния факторов на результативный показатель используют разные способы, в том числе цепной подстановки, абсолютных и относительных разниц, индексный, пропорционального деления, долевого участия, интегральный и др. В основе нескольких первых из названных способов лежит прием элиминирования, позволяющий устранить влияние всех других факторов, кроме одного, влияние которого измеряется в данный момент.

Сущность, назначение и сфера применения способа пропорционального деления. Порядок и алгоритмы расчетов влияния факторов этим способом.

В ряде

случаев для определения величины влияния

факторов на прирост результативного

показателя может быть использован способ

пропорционального деления. Это

касается тех случаев, когда мы имеем

дело с аддитивными моделями типа V = ![]() Xi и

кратно-аддитивного типа

Xi и

кратно-аддитивного типа

![]()

В первом случае, когда имеем одноуровневую модель типа V= а + b +с. расчет проводится следующим образом:

Например, уровень рентабельности снизился на 8% в связи с увеличением капитала предприятия на 200 млн руб. При этом стоимость основного капитала возросла на 250 млн руб., а оборотного уменьшилась на 50 млн руб. Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго - повысился:

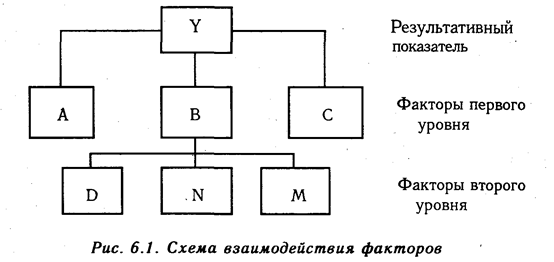

Методика расчета для смешанных моделей несколько сложнее. Взаимосвязь факторов в комбинированной модели показана на рис. 6.1.

Когда

известны ![]() Вd,

Вd, ![]() Вп и

Вп и ![]() Вт, а

также

Вт, а

также ![]() Yb,

то для определения

Yb,

то для определения ![]() Yd,

Yd, ![]() Yn,

Yn, ![]() Ym можно

использовать способ пропорционального

деления, который основан на пропорциональном

распределении прироста результативного

показателя Y за счет изменения

фактора В между

факторами второго уровня D,

N и М

соответственно

величине их прироста. Пропорциональность

этого распределения достигается путем

определения постоянного для всех

факторов коэффициента, который показывает

величину изменения результативного

показателя Y за счет изменения фактора В на

единицу.

Ym можно

использовать способ пропорционального

деления, который основан на пропорциональном

распределении прироста результативного

показателя Y за счет изменения

фактора В между

факторами второго уровня D,

N и М

соответственно

величине их прироста. Пропорциональность

этого распределения достигается путем

определения постоянного для всех

факторов коэффициента, который показывает

величину изменения результативного

показателя Y за счет изменения фактора В на

единицу.

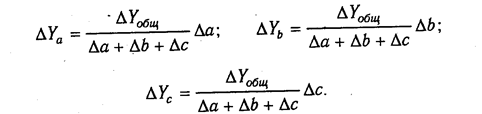

Величина коэффициента (К) определяется следующим образом:

![]()

Умножив этот коэффициент на абсолютное отклонение В за счет соответствующего фактора, найдем изменение результативного показателя:

![]()

Например, себестоимость 1 ткм за счет снижения среднегодовой выработки автомобиля повысилась на 180 руб. При этом, известно, что среднегодовая выработка автомашины снизилась из-за:

а) сверхплановых простоев машин -5000 ткм

б) сверхплановых холостых пробегов -4000 ткм

в) неполного использования грузоподъемности - 3000 ткм

Всего-12000 ткм

Отсюда можно определить изменение себестоимости под влиянием факторов второго уровня:

Для решения такого типа задач можно использовать также способ долевого участия. Прежде рассчитывается доля каждого фактора в общей сумме их изменений, которая затем умножается на общее отклонение результативного показателя (табл. 6.5):

Аналогичных примеров применения этого способа в АХД можно привести очень много.