24. Основные этапы экономического анализа.

Как любая деятельность, ЭА должен быть хорошо организован. В крупных организациях, как правило, выделяется специальный отдел для проведения ЭА. В средних организациях ЭА обычно проводиться в рамках деятельности отдельных отделов: бухгалтерии, планово-экономического отдела, финансового отдела. В малых организациях проведение ЭА возлагается на главного бухгалтера или его заместителя.

В целом можно выделить два подхода к организации ЭА:

- с выделением специального подразделения (отдела) для его проведения

- без выделения отдела для его проведения.

Во втором случае функции по проведению ЭА возлагаются на специалистов различных отделов. Каждый из этих специалистов собирает и обрабатывает информацию по своим функциям в управлении предприятием, а затем она передается в директорат для использования в процессе принятия решений.

И тот и другой вариант имеет свои достоинства и недостатки. В первом случае вся информация поступает одной группе специалистов, где она систематизируется и обрабатывается аналитическими методами с помощью программных средств. При этом устраняется дублирование и различные неувязки в данных. При втором варианте круг обработки информации значительно сужается, но зато исчезает целостность восприятия картины. Выводы разных специалистов могут быть прямо-противоположными. Это может приводить к существенным ошибкам при планировании и принятии управленческих решений.

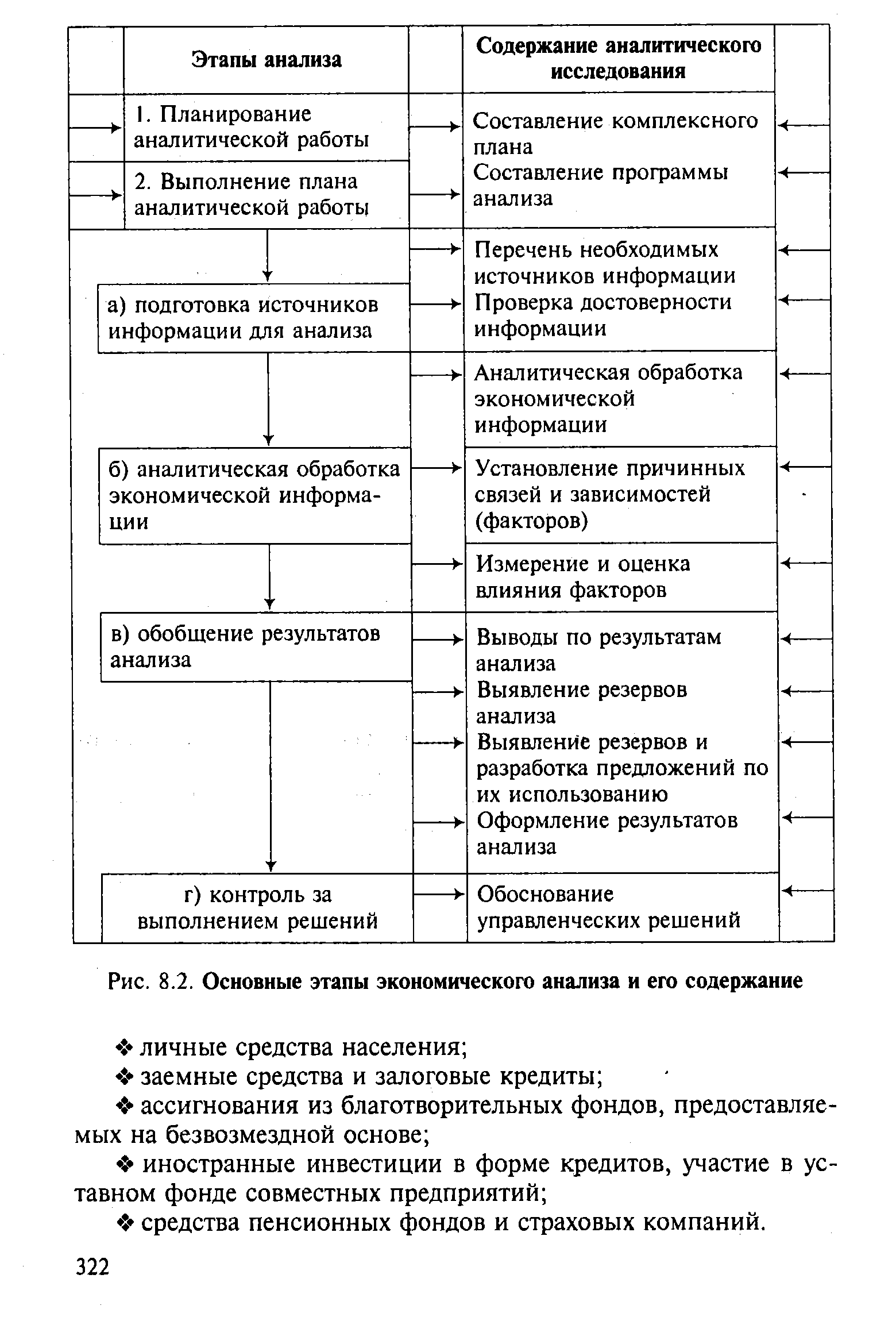

Аналитическая работа складывается из следующих основных этапов:

1) определение цели анализа, периодичности его проведения, объекта анализа.

2) разработка плана проведения анализа, распределение функций среди группы аналитиков, установление сроков выполнения работы.

3) определение источников информации, проверка ее достоверности и полноты.

4) выбор методики анализа и программных средств

5) проведение расчетов оформление их в виде таблиц, графиков, диаграмм.

6) изучение полученных

данных и составление аналитического

заключения (выводов).

25. Практическое применение результатов факторного анализа в управлении организацией.

Факторный анализ – это процесс комплексного, системного исследования влияния факторов на уровень результативных показателей. Каждый результативный показатель зависит от многочисленных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества труда предприятия. Поэтому важным методологическим вопросом в анализе хоз. деят-ти явл. изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деят-ти, выявить резервы производства, обосновать планы и управленческие решения.

Модель факторной системы может быть выражена в сл. функции: y=f(x1,x2,…xn). Связь м/у явлениями классифицируются: 1) по степени тесноты. Выделяют 2 вида взаимосвязей: а) функциональн (полная связь) - это жестко детерминированная связь, когда каждое значение факторного показателя соотв. только одно значение результативного показателя. б) Стохастич. (вероятная) связь, когда каждому значению факторного показателя соответствует множество значений результатов показателя. Стохаст. связь проявл. в общем среднем числе наблюдений. 2) По направлению связи м/у показателями могут быть прямыми и обратными. Прямая связь означает, что рост факторного показателя приводит к увеличению результативного (увеличение производит. труда ведет к увеличен. выпуска продукции). Либо уменьшение факторн. показателя приводит к уменьшению результат. показателя. (уменьшение объема продаж приводит к снижению объема выручки). Обратная связь характериз. тем, что увеличение факторного показат. ведет к уменьш. результ (снижение себестоим. привод к увеличен прибыли). 3) По аналит. выражению выделяют линейные и нелинейные. Линейная связь выражается прямой линией: у=а0 +а1х. Нелинейная (пример парабола).

При функцион. связи может быть несколько видов зависимости, кот определяет характер моделей и типов взаимосвязи. 1) аддитивная: у=∑хi =х1 +х2 + … + хn, 2) мультипликативная: у=Пхi = х1*х2*х3…хn, 3) кратная: у=а/в, 4) смешанная (комбинированная): у=а/(в+с), у=(а+в)/с, у=(а*в)/с.

Способы измерения и влияния факторов в детермнир. моделях: способ цепных постановок, абсолютных разниц, относит. раниц, индексный способ, интегральный, способ пропорц. измерения, долевого участия и др.