Вопрос 19. Модель сарм и β-коэффициент корпорации.

Модель CAPM(CapitalAssetPricingModel: модель оценки доходности финансового актива, или модель ценообразования финансового актива) – это количественный метод сопоставления риска, связанного с активом, и его доходности. Цель применения метода: модельCAPMпозволяет спрогнозировать доходность финансового актива (iож); в свою очередь, зная этот показатель и имея данные об ожидаемых доходах по этому активу, можно рассчитать его теоретическую (прогнозную, внутреннюю) стоимость. Для этого используется базовая формула метода капитализации:V=I/R, гдеR=iож +of;iож – ожидаемая, или требуемая, доходность;of– норма возврата капитала. МодельCAPM– это количественный метод оценки доходности инвестиций в актив в сопоставлении с доходностью рынка при помощи коэффициентаβ, который указывает на совпадение тенденций изме- нения цены данной (анализируемой) ценной бумаги со средней тенденцией изменения цен ценных бумаг по группе предприятий. Основная формула моделиCAPM:iож =iбезр +β×(iрын -iбезр), гдеiбезр - безрисковая ставка доходности;iрын – ожидаемая рыночная ставка доходности. Коэффициентβв моделиCAPM– это мера систематического (несобственного, рыночного) риска данного актива. В целом по рынку ценных бумагβ-коэффициент равен единице. Для отдельных компаний он колеблется, как правило, в пределах от 0,5 до 2,0.

. Модель САРМ. Наиболее важная характеристика данной модели заключается в том, что ожидаемая доходность актива увязывается со степенью его рискованности, которая измеряется β-коэффициентом. Для того чтобы понять, каким образом складываются цены финансовых активов необходимо сконструировать модель. Модель оценки стоимости обыкновенных акций будет выглядеть следующим образом.

Кs = Кrf + (Км – Кrf) β

Кs – цена обыкновенных акций, как источник финансирования.

Кrf – безрисковая доходность ценных бумаг.

Км – рыночная стоимость или требуемая доходность портфеля ценных бумаг.

(Км – Кrf) – рыночная премия за риск.

β – коэффициент, характеризующий меру изменчивости акций предприятия относительно среднего курса акций на рынке.

Чаще всего в качестве безрисковой ставки доходности рекомендуется использовать процент по долгосрочным государственным обязательствам.

β-коэффициент отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг.

Вопрос 20. Средневзвешенная (wacc) и предельная (mcc) стоимость капитала

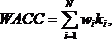

weighted average cost of capital,WACC) применяется в финансовом анализе и оценке бизнеса.Общая цена капитала представляет собой среднее значение цен каждого источника, в общей сумме капитала. Показатель характеризует относительный уровень общей суммы расходов по обеспечению каждого источника финансирования и представляет собойсредневзвешенную стоимость капитала

где

где![]() -

доля источника в стоимости капитала

фирмы и его доходность (цена).

-

доля источника в стоимости капитала

фирмы и его доходность (цена).

Средневзвешенная цена капитала (WACC) определяется на конкретный период времени, исходя из сложившихся экономических условий. При этом исходят из допущений:

1. рыночная и балансовая стоимости фирмы равны;

2. существующая структура используемых источников финансирования явл-ся приемлемой или оптимальной и должна поддерживаться в будущем.

Под предельной стоимостью капитала (MCC) понимают издержки на привлечение его дополнительной единицы.Взаимосвязь оценки текущей и будущейстоимости капиталакорпорации обеспечивают с помощью показателяпредельной стоимости капитала(MarginalCostofCapital,MCC). Он характеризует прирост к сумме каждой новой его единицы, дополнительно привлекаемой в хозяйственный оборот.Предельнаястоимость капиталавыражает те затраты, которые компания вынуждена будет понести для воспроизводства требуемой структурыкапиталапри сложившихся условиях финансового рынка. Например, корпорация предполагает реализовать новый инвестиционный проект по освоению нефтегазового месторождения. Для этого необходимо привлечь дополнительные источники финансирования, которые можно получить только на финансовом рынке. В данном случае прогнознаястоимость капитала,которая и будет считатьсяпредельной,может существенно отличаться от текущей рыночной оценки. Расчетпредельной стоимости капитала(МСС) осуществляют по формуле;

MCC = ∆WACC/∆Кап