Тема №1: «Сущность и содержание бухгалтерского учёта в системе управления экономикой».

Общее понятие об учёте.

Согласно пункту 2 статьи 1 закона «о бухгалтерском учете №402-ФЗ «Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности.

Согласно статье 4 раздела первого Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного документального учета всех хозяйственных операций»

Задачи БУ(по положению):

Формирование полной и достоверной информации о деят0ти орг. и ее имущественном положении, необх. внутренним пользователям бух.отчетности- руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и др.пользователям бух.отчетности.

Обеспечение информацией, необх.внут. и внеш.пользователям бух.отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хоз.операций и их целесообразностью,наличием и движением имущества и обяз-в, использованием материальн.,трудов. и фин.ресурсов в соответсвии с утв.нормами,нормативами, сметами

Предотвращение отрицательных результатов хоз.деят-ти орг. и выявление внутрихозяйственных резервов обеспечения ее фин.устойчивости.

Ответственность за организацию учета на предприятии несет руководитель оранизации. Он в праве вести учет самостоятельно, при наличии определенных условий(будучи ИП, ИЧП), а также 1)возложить обязанности по ведению БУ на главного бухгалтера, 2)учредить спец.службу, либо 3) доверить ведение бухгалтерии на договорных началах специализированной организации.

Ведение БУ на предприятии регулируется Учетной политикой организации.

Ведение учета регулируется 4-мя уровнями нормативных документов(см.вопрос нормативное регулирование) Также БУ регулируют особые нормы,допущения.

Подробнее см. вопросы 2-4.

Возникновение учёта и основные этапы его развития.

История возникновения учета насчитывает 6 тысяч лет. При этом рассматривают 7 этапов развития БУ:

Натуралистический (4000г.до н.э. – 500г.до н.э.)

Первые письменные свидетельства существования учета – клинопись Междуречья.

Понятия «учет» нет», т.к в нем не было необходимости. Племенная система устного фиксирования по мере разрастания племени(Вождь-уполномоченные) Ведется учет только материальных ценностей, инвентаря. Простая запись на счетах. Осн.прием: инвентаризация.

Фиксацию фактов хоз.деят-ти начали в Др.Египте(три ступени учета-контроля: фиксация, отпуск, сравнение и выявление отклонений)

Др.Греция, Рим то же самое на дощечках, покрытых воском, коже, глиняных черепках, меди, пергаменте.

Стоимостный (500г.до н.э. – 1300г. н.э.)

Появление денег, новый прием: оценка. Формирование камеральной(учет доходов/расходов, расчетов с контрагентами, движение ден.ср-в) и простой(униграфической бухгалтерии – простой бухгалтерии; инвентарный учет<Господствовала в Европе>)

Стартовал учет кассовых операций, первые кассовые книги.

Диграфический (1300-1850гг)

Становление банков. Появление книгопечатания, развитие торговли. Эпоха Возрождения.Формирование замкнутой учетной системы, усложнение структуры учета. Появление первых сообществ бухгалтеров(Венеция 1581г.)Появление двойной записи:

- Лука Пачоли (1445-1517),итальянец,францисканский монах, профессор математики. В «Трактате о счетах и записях» 1494г.(первое печатное описание метода) описал систему двойной записи. Этапы учетной записи: Мемориал(хронологич.регистр операций) – Журнал(журнал по счетам)-Инвентарь(Баланс).

- Первая рукопись о двойной записи; Бендетто Котрульи «О торговле и совершенном купце» - 1458г, напечатана в 1573.

Теоретико-практический(1850-1900)

Фамилии «особо отличившихся»: Николо д’Анастасио, Адольф Гильбо, Франческо Вилла, Фабио Беста, Джузеппе чербони, Эжен Пьер Леоте, Иоганн Фридрих Шер.

Разделение направлений БУ:

Итальянская школа(юр.аспект)

Французская школа(эконом.аспект)

Немецкая школа(процедурный аспект)

Научный(1900-1950)

Формулирование понятийного аппарата,осмысление баланса как научной категории(статистическая(Э.Шмаленбах:Б. показывает движение источников хоз.ср-в) и динамическая(Г.Ниглиш:Б.-упрощнная инвентарная опись на опр.момент)трактовка)

Становление англо-американской школы (учет-орудие управления: Ч.Э.Шпрут, У.Э.Патон, Д.О.Мэй, Ч.Гариссон, Д.Хиггинс), принципы стандарт-кост (жесткая калькуляция и нормирование затрат), директ-кост (вкл.в себест.только переменные затраты), Activity Based Costing(ABC – исчисление затрат по отдельным работам и видам деят-ти)

Регламентация БУ, ее законодательное закрепление.

Информационный (1950 - середина 90-х гг. 20 века)

БУ – функция управления деят-ю хоз.субъектов. Формирование стандартов МСФО. Ориентация БУ на пользователей.

Современный(конец 90-х гг. 20 века – сейчас)

Глобализация в БУ, интеграция отчетности по МСФО(утв.в1999г.)интеграция американской GAAP(Global Accepted Accounting Principles),Европейского фондового рынка с МСФО

Виды современного хозяйственного учёта.

1.ХУ – количественная и качественная характеристика хозяйственной деятельности с целью контроля и управления ею.

В систему ХУ входят:

1)оперативно-технический учет (ОТУ)

2)статистический учет (СУ)

3)налоговый учет (НУ)

4)БУ

ОТУ используется для быстрого получения необходимой информации в ходе совершения хозяйственных и финансовых операций, с целью принятия оперативных управленческих решений.

БУ – система непрерывного и сплошного документального отражения информации о хозяйственной деятельности организации методом двойной записи в денежном выражении на счета БУ в соответствии с законодательством РБ.

СУ отражает количественную и качественную стороны массовых социально-экономических явлений и процессов, их тенденции, закономерности, взаимосвязи по отраслям национальной экономики и в целом по республике, используя данные оперативной бухгалтерской и статистической отчетности.

НУ применяется для получения данных об объектах налогового учета с целью начисления и уплаты налогов в бюджет.

Данные 4 вида учета образуют единую систему ХУ. В ХУ используются 3 вида измерителей:

1)натуральные

2)трудовые

3)денежные

2.Предметом БУ является финансово-хозяйственная организаций в процессе производства.

Объектами БУ являются:

1)хозяйственные средства (активы): станки, оборудования

2)источники образования хозяйственных средств (пассивы): уставный фонд

3)хозяйственные процессы:

А)снабжение

Б)производство

В)реализация

Все объекты БУ имеют 1 общее свойство – стоимость, их можно оценить и представить в денежном выражении.

Метод БУ – совокупность способов и приемов осуществления учета объектов БУ.

Элементы метода БУ следующие:

1)документация и инвентаризация

Инвентаризация – способ проверки соответствия фактического наличия имущества документам БУ. С помощью этого способа устраняются ошибки, имеющиеся в учете, либо устанавливаются недостачи, излишки имущества.

2)оценка и калькуляция используются для отражения объектов БУ в денежном выражении

3)счета БУ и двойная запись

Счета предназначены для текущего отражения финансовых операций.

Двойная запись – отражение хозяйственной операции в денежном выражении, как правило, на 2 счетах БУ.

4)бухгалтерский баланс и отчетность

В ст.4 закона «О БУ и отчетности» определены основные задачи:

1)формирование полной и достоверной информации о состоянии и движении капитала субъекта хозяйствования для внутренних и внешних пользователей

2)своевременное обеспечение необходимой информацией, предотвращение отрицательных результатов хозяйственной деятельности, выявление резервов роста его прибыли и финансовой устойчивости

3)совершенствование методологии и организации БУ на основании международных стандартов

Для решения этих задач БУ должен быть полным, т.е. отражать все имущество и отражать все хозяйственные операции субъектов, должен обеспечивать сопоставимость учетной информации различных организаций, должен обеспечивать достоверность учетной информации каждой организации. БУ должен быть ясным, доступным и понятным, экономичным и рациональным.

3.В ст. 3 закона определено законодательство РБ о БУ и отчетности. Оно основывается на Конституции РБ и состоит из закона «О БУ и отчетности». Законодательство о БУ можно представить в следующем иерархическом порядке (4 уровня):

1)закон «О БУ и отчетности», ГК, ТК, НК, БК и др.

2)положения, стандарты и инструкции по БУ, разрабатываемые МинФин. РБ, т.к. на это министерство возложены функции нормативного регулирования БУ

3)отраслевые инструкции, разработанные МинФин. и другими ведомствами, имеющими право разрабатывать их

4)локальные НПА субъектов хозяйствования, приказы, положения, учетная политика организаций

4.Защитные функции БУ проявляют себя при взаимодействии хозяйственной деятельности с противоправной. Под защитными функциями, которые обеспечивают защиту интересов собственника, внешних инвесторов и государства следует понимать способность системы БУ адекватно отражать факты преступной деятельности в сфере экономики и своевременно на них реагировать. По отношению к событию преступления принято различать 3 защитные функции БУ:

1)следообразующая

2)охранительная

3)превентивная

Следообразующая функция обеспечивает формирование в информационной среде разнообразные признаки и следы противоправных деяний. Следообразующая функция проявляется в экономических, документальных и учетных следах. Экономические следы проявляются в виде изменения значений, показателей, характеризующих финансово-хозяйственную деятельность организации. Экономические следы можно установить с помощью метода экономического анализа. Документальные следы связаны с нарушением порядка оформления первичных бухгалтерских документов, оформляющих хозяйственные и финансовые операции, т.е. эти документы оформлены с нарушением ст.9 закона «О БУ о О». Документальные следы определяются с помощью метода СБ с помощью документального анализа. Учетные следы – содержание учетных следов проявляется как различного рода несоответствия элементам (методов) БУ (записи хозяйственных операций на счетах БУ не подтверждены документально, не проводилась инвентаризация и др.). учетные следы распознаются с помощью метода бухгалтерского анализа.

Содержание охранительной функции заключается в способности контрольной функции БУ своевременно обнаруживать и использовать информацию, имеющуюся в системе БУ об экономических правонарушениях. Охранительная функция реализуется посредством ревизий, проверок и аудита. Наличие следообразующей и охранительной функции в учетном процессе всегда принимается в расчет лицами, задумавшими преступление и это обстоятельство является сдерживающим фактором. Следовательно, существует и превентивная предупредительная защитная функция БУ.

5.В системе БУ формируются 2 вида юридически значимой информации:

1)доброкачественная

2)недоброкачественная, т.е. судебно-бухгалтерская информация

К первому виду относится бухгалтерская информация, под которой понимается достоверное отражение финансово-хозяйственной деятельности организации. Если система учета у организации не деформирована событием преступления, учетная информация является доброкачественной, правильно отражающей хозяйственную деятельность. Если в хозяйственной деятельности совершаются противоправные действия, они изменяют хозяйственные процессы и оставляют следы в учетно-экономической информации. Эта информация относится ко 2 виду и называется судебно-бухгалтерской. Доброкачественная информация используется для определения суммы материального ущерба, причиненного недостачей или хищениями. С ее помощью устанавливается круг материально ответственных лиц, круг лиц, ответственных за образование материального ущерба. Судебно-бухгалтерская информация используется при установлении круга лиц, совершивших экономическое преступление, с ее помощью устанавливаются способы маскировки противоправной деятельности. Способы маскировки используются при оформлении документов, а также при составлении отчетности. Зачастую, для маскировки экономического правонарушения используются работники бухгалтерии. В этом случае особенно трудно получить доказательства о совершенном хищении, о причиненном ущербе и возникают сложности с его возмещением. При установлении многих обстоятельств уголовных и гражданских дел в условиях деформированной системы учета как правило используются оба вида юридически значимой информации, но соблюдается последовательность их использования. Вначале следует недоброкачественную информацию очистить от влияния совершенных нарушений, получить доброкачественную информацию и сделать выводы о причиненном организации материальном ущербе и составе участников преступления.

Сущность, цель, функции, требования, допущения бухгалтерского учёта.

Сущность. Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основные задачи бух.учета:

Формирование полной и достоверной информации о хозяйств. и финансовой деятельности организации

Обеспечение информации необходимой для контроля

Предотвращение отрицательных результатов хозяйственной деятельности

Выявление внутренних резервов обеспечения финансовых результатов хозяйственной деятельности

Функции бух.учета:

Аналитическая (позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности)

Контрольная (осуществляется контроль за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов. Виды контроля: предварительный, текущий и последующий)

Информационная ( бух.учет является основным источником информации, поставляемой разным уровням управления. Информация должна содержать только необходимые данные, что позволяет быстрее изучить их, принимать оптимальные управленческие решения.)

Обеспечение сохранности имущества ( выполнение данной функции зависит от действующей системы учета и определенных предпосылок :

Наличие складских помещений

Применения научно обоснованных методов выявления недостач, растрат и хищений

Использование современных средств вычислительной техники

Обратная связь (основные компоненты информационной системы: ввод (неупорядоченные данные), процесс (обработка данных) и вывод (упорядоченная информация)

Требования бух.учета:

- оценка имущества в рублях

- раздельный учет собственного имущества и имущества других организаций

- непрерывность учета во времени

- ведение учета двойной записью в системе счетов

Принципы-допущения:

Допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций

Допущение непрерывности деятельности - организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке

Допущение последовательности применения учетной политики – принятые хозяйствующим субъектом способы и приемы ведения бухгалтерского финансового учета будут применяться последовательно от одного отчетного года к другому.

Допущение временной определенности фактов хозяйственной деятельности – эти факты относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами, т.е. факты хозяйственной деятельности отражаются в бухгалтерском учете в отчетном периоде их совершения.

Законодательное и нормативное регулирование бухгалтерского учёта в РФ.

Нормативное регулирование бухгалтерской отчетности осуществляется на четырех уровнях.

Верхний уровень системы представлен федеральными законами. К ним относится:

- Федеральный закон от 21.11.96г. № 129-ФЗ «О бухгалтерском учете» (в ред. изменен. от 23 июля 1998г № 123-ФЗ, от 28 марта 2002г. № 32-ФЗ).

Закон устанавливает единые правовые и методологические основы организации и внедрения бухгалтерского учета для предприятий, находящихся на территории Российской Федерации, а также для филиалов и представительств иностранных организаций, если иное не предусмотрено международными договорами.

- Гражданский кодекс РФ (части I и II) от 30.11.94 г. № 51-ФЗ и от 26.01.96 г. № 14-ФЗ (с изменениями от 21.03.02 г.).

- Налоговый кодекс РФ, и другие законодательные акты, регламентирующие порядок учета и налогообложения соответствующих видов имущества, обязательств и хозяйственных операций.

- Приказ Минфина РФ от 13 января 2000 г. № 4н «О формах бухгалтерской отчетности организаций».

- Положение по ведению бухгалтерского учета и отчетности, утверждено приказом Минфина РФ от 29 июля 1998г. № 34н (в ред. приказов Минфина РФ от 30 декабря 1999г № 107н, от 24 марта 2000г.

Вторым уровнем регулирования бухгалтерского учета являются положения (стандарты) по бухгалтерскому учету Минфина России, устанавливающие принципы, правила и способы ведения организациями учета фактов хозяйственной деятельности, составления и представления бухгалтерской отчетности. Они, как правило, регистрируются Минюстом России и имеют законодательную силу для всех предприятий, которым адресуются.

- ПБУ 1/98 Учетная политика организации», утверждено приказом Минфина РФ от 9.12.98 г. № 60н (с изменениями и дополнениями от 30.12.99г.).

- ПБУ 4/99 «Бухгалтерская отчетность организации», утверждено Приказом Минфина России от 6.07.99 г. № 43н.

- ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина России от 6.05.99 г. № 33н (в ред. от 30.03.2001 г.).

- ПБУ 9/99, «Доходы организации», утверждено Приказом Минфина РФ от 6 мая 1999 г. № 32н (в ред. Приказов Минфина от 30 декабря 1999г. №107н, от 30 марта 2001 г. № 27н.).

Третий уровень регулирования

- Методические указания по бухгалтерскому учету о порядке формирования показателей бухгалтерской отчетности организаций. Утверждены Приказом Минфина России от 28 июня 2000 г. № 60н;

- Методические указания по проведению инвентаризации имущества и финансовых обязательств. Утверждены Приказом Минфина России от 13 июня 1995 г. № 49;

- Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. Утверждены Приказом Минфина России от 21 декабря 1998 г. № 64а;

- Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей. Утверждены приказами Минфина и МНС России от 13 августа 2002 г. № 86н/БГ-3-04/430;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены Приказом Минфина России от 31 октября 2000 г. № 94н.

Нормативные документы третьего уровня конкретизируют и раскрывают порядок применения федеральных законов и положений (стандартов) Минфина России. Они не могут противоречить правовым актам более высокого уровня. Документы третьего уровня не имеют юридической силы, т. е. на них не следует ссылаться при судебных разбирательствах. Однако эти документы позволяют рационально организовать учет в соответствии с правилами, предусмотренными Минфином России и потребностями пользователей экономической информации. Соблюдение требований документов третьего уровня проверяют аудиторы и ведомственные ревизионные органы.

Документом четвертого уровня системы нормативного регулирования является учетная политика организации. Согласно ПБУ 1/98 «Учетная политика организации» под учетной политикой понимают совокупность конкретных методов и форм ведения бухгалтерского учета, определяемых самой организацией на основе предусмотренных требований и особенностей деятельности. Ее необходимость обусловлена тем, что в нормативных документах иногда отсутствуют способы ведения бухгалтерского учета конкретных фактов хозяйственной деятельности либо допускаются варианты решения вопросов, а требуется выбрать один. Кроме того, в учетной политике следует предусмотреть оптимальное сочетание системы бухгалтерского учета с аналитическими регистрами налогового учета, разрабатываемыми организацией самостоятельно.

Тема№2: «Предмет и метод бухгалтерского учёта».

Сфера применения бухгалтерского учёта.

Производственная и хозяйственная деятельность хозяйствующего субъекта состоит из четырех взаимосвязанных процессов.

|

|

|

| ||

|

|

|

| ||

|

Производство |

← |

Обмен | ||

|

↓ |

|

↑ | ||

|

|

|

| ||

|

Распределение |

→ |

Потребление | ||

|

|

|

| ||

Производство-это процесс создания материальных благ, необходимых человеческому обществу. В ходе процесса производства происходит соединение рабочей силы со средствами труда; создается готовая продукция для производственного и личного потребления.

Распределение- это связующее звено между производством и потреблением. При распределении готового продукта устанавливается его доля, направляемая на возмещение потребленных средств производства (приобретение израсходованных материалов, восстановление износившихся машин и оборудование), выплату заработной платы рабочим, налога на прибыль и расширение производства.

Обмен (обращение)- процесс, в результате которого готовые продукты и услуги передаются от производителей к потребителям. Производимые продукты и услуги служат для удовлетворения как производственного, так и непроизводственного потребления.

Потребление- процесс, который состоит в использовании продукта и услуг по назначению. Различают производственное потребление и непроизводственное.

Предмет и объекты бухгалтерского учёта экономического субъекта

Предметом бухгалтерского учета является наличие и движение активов, источников их формирования и использования в виде собственного капитала и кредиторской задолженности, а также полученные результаты деятельности экономического субъекта.

Объектами бухгалтерского учета выступают внеоборотные, оборотные и отвлеченные активы, собственный и заемный капитал, а также хозяйственные операции, характеризующие процесс из кругооборота.

Объектами бухгалтерского учета экономического субъекта являются (ФЗ №402;Глава 2, статья 5):

1)Факты хозяйственной жизни;

2)активы;

3)обязательства;

4)источники финансирования его деятельности;

5)доходы;

6)расходы;

7)иные объекты в случае, если это установлено федеральным стандартами.

Классификация объектов бухгалтерского учёта.

Объекты бухгалтерского учета (от лат. Objectum – предмет, то внешнее, на что направлена деятельность человека):

Имущество организации (активы) – хозяйственные средства организации, предназначенные для использования в её хозяйственной деятельности, которые должны принести экономические выгоды в будущем.

источники образования имущества организации (пассивы) - обязательства и капитал:

обязательства организации – это задолженность организации, являющаяся следствием прошлых событий её хозяйственной деятельности, расчеты по которой должны привести к оттоку ресурсов организации, которые должны были принести ей экономические выгоды

капитал организации – это доля в активах организации, оставшаяся после вычета всех её обязательств.

Финансовые и хозяйственные операции, осуществляемые организацией в процессе её деятельности и объединяемые в отдельные финансово-хозяйственные процессы.

Финансово-хозяйственная операция – это факт финансово хозяйственной деятельности, приводящий к изменению в объеме, составе, размещении и использовании средств организации (активов) и (или) к изменению в источниках этих средств (пассивов).

Методологическая основа бухгалтерского учета

Методологическую основу организации бухгалтерского учета составляет система способов и определенных приемов, которые осуществляются посредством документации, инвентаризации, бухгалтерского баланса, системы синтетических и аналитических счетов с применением метода двойной записи, оценки имущества и обязательств, других статей баланса, калькуляции и отчетности предприятия.

3.1. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения.

Документация является одной из основных отличительных особенностей бухгалтерского учета, так как позволяет осуществлять сплошное наблюдение за хозяйственными процессами.

Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.).

3.2. Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей бухгалтерского учета и сохранности имущества предприятия.

3.3. Бухгалтерский баланс - способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая – из каких источников они возникли.

3.4. Система счетов и двойная запись – прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов ( синтетических и аналитических ) с применением метода двойной записи.

3.5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки.

3.6. Калькуляция – способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) – способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг).

3.7. Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно – хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

Способы и приемы бух. учета, составляющие его методологию, взаимосвязаны и взаимообусловлены. В результате их применения обеспечиваются непрерывное, сплошное и документально обоснованное отражение в системном бух. учете учитываемых объектов. Взаимосвязанное отражение позволяет получить достоверные итоговые систематизированные отчетные показатели.

Элементы метода бух. учёта и их взаимосвязь, характеристика.

Метод бухгалтерского учета состоит из восьми элементов. Сначала назовем специфичные элементы:

бухгалтерский баланс,

система бухгалтерских счетов,

двойная запись на бухгалтерских счетах.

Эти три элемента взаимосвязаны. Баланс характеризует состояние ресурсов фирмы на определенную дату и служит отправной и завершающей позицией каждого очередного цикла учетных работ. Бухгалтерский баланс – краеугольный камень теории и практики бухгалтерского учета. Бухгалтерские счета служат для отражения (т.е. записи, учета, фиксации) всех хозяйственных операций, влияющих на состояние финансовых ресурсов фирмы. Двойная запись на бухгалтерских счетах обеспечивает, во-первых, формирование необходимой и достаточной совокупности экономических показателей, а во-вторых, – защиту информации. Обобщение записей на бухгалтерских счетах на любую дату означает формирование отчетов, в том числе – нового баланса. И еще пять следующих элементов метода бухгалтерского учета.

Оценка имущества организации; существует много методов оценок; задача бухгалтера – выбрать оптимальный метод оценки, если есть альтернатива, правильно оценить каждый вид имущества организации.

Калькуляция, т.е. исчисление себестоимости продукции, работ и услуг организации, а также приобретенного имущества.

Инвентаризация, т.е. измерение наличия имущества путем взвешивания, пересчета и тому подобное; полученные натуральные результаты оценивают и сопоставляют с данными учета о состоянии имущества фирмы; инвентаризации подлежат также расчеты с контрагентами, организации.

Документирование хозяйственных операций, то есть обязательное оформление документом каждой хозяйственной операции.

Отчетность, то есть формирование результативных показателей с разной степенью обобщения (детализации) в зависимости от запросов и прав потребителей информации.

Тема №3: «Бухгалтерский баланс - метод обобщения информации об объектах бухгалтерского учёта».

Сущность балансового обобщения информации об имуществе, капитале и обязательствах.

Бухгалтерский баланс – это способ экономической группировки активов, обязательств и источников финансирования деятельности экономического субъекта в денежной оценке на определенную дату.

Бухгалтерский баланс:

Актив-это часть бухгалтерского баланса, в которой отражаются активы экономического субъекта.

Пассив-это часть бухгалтерского баланса, в которой отражаются источники финансирования деятельности экономического субъекта и обязательства.

Общая сумма актива или пассива баланса называется итог или валюта баланса.

Основное балансовое равенство-это равенство итогов актива или пассива бухгалтерского баланса. Т.е. актив=капитал+обязательства

Основным элементом бух баланса является: балансовая статья- это показатель в активе или пассиве бух баланса, характеризующий стоимость отдельных видов имущества и источников его образования на начало и конец отчетного периода.

Балансовое обобщение информации характеризуется двойственным характером отражения объектов, заключающимся в том, что объекты показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах. Оно дает возможность устанавливать и анализировать соотношения между ресурсами и их источниками, производством продукции и ее распределением, между затратами на производство и ее выпуском, и поэтому широко применяется в учете и анализе финансово-хозяйственной деятельности, для обоснования и принятия решений.

Однако впервые балансовое обобщение информации было применено для составления бухгалтерского баланса, что позволило установить имущественно-финансовое состояние предприятия. В этом смысле бухгалтерский баланс является важнейшим источником информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества и капитала организации на начало и конец периода, исследовать динамику ключевых показателей ее деятельности. Баланс показывает пользователям бухгалтерской информации, как используются вложенные в данную организацию средства, может ли она выполнять взятые на себя обязательства, не угрожают ли ей финансовые затруднения.

Строение бухгалтерского баланса

По своему строению бухгалтерский баланс представляет два ряда чисел по активу и пассиву, итоги которых должны быть постоянно равны друг другу.

В состав актива включаются имущество и права.

К имуществу относятся различные предметы, имеющие хозяйственную ценность в силу своих физических свойств (деньги, товары, материалы, строения, машины, оборудование).

Права делятся на овеществленные и неовеществленные.

Статьи актива размещаются в балансе по степени ликвидности, то есть в прямой зависимости от того, с какой быстротой данная часть имущества приобретает в хозяйственном обороте денежную форму.

В бухгалтерском учете слово «пассив» имеет два значения. В более узком смысле — это совокупность денежных обязательств, которые могут быть двоякого рода. С хозяйственной точки зрения внешние обязательства — это источник имущества (актива); с юридической — долг хозяйствующего субъекта.

Собственный капитал — это остаток всего капитала (итог пассива) минус заемный капитал (внешние обязательства). Так как актив равен пассиву (последний следует понимать в широком смысле), чистое имущество и собственный капитал — также тождественные понятия.

Раздел I. Внеоборотные активы

Содержание первого раздела баланса включает в себя группу из шести основных статей:

нематериальные активы (строки 110—113);

основные средства (строки 120—122);

незавершенное строительство (строка 130);

доходные вложения в материальные ценности (строки 135-137);

долгосрочные финансовые вложения (строки 140-145);

прочие внеоборотные активы (строка 150).

Раздел II. Оборотные активы

Содержание второго раздела баланса включает в себя группу из семи основных статей:

запасы (строки 210—217);

налог на добавленную стоимость по приобретенным ценностям (строка 220);

дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строки 230—235);

дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строки 240-246);

краткосрочные финансовые вложения (строки 250—253);

денежные средства (строки 260—264);

прочие оборотные активы (строка 270).

Раздел III. Капитал и резервы

Содержание третьего раздела баланса включает в себя восемь основных статей:

уставный капитал (строка 410);

добавочный капитал (строка 420);

резервный капитал (строки 430—432);

целевые финансирование и поступления (строка 450);

нераспределенная прибыль прошлых лет (строка 460);

непокрытый убыток прошлых лет (строка 465);

нераспределенная прибыль отчетного года (строка 470);

непокрытый убыток отчетного года (строка 475).

Раздел IV. Долгосрочные обязательства

Содержание данного раздела раскрывается в двух статьях баланса:

займы и кредиты (строки 510—512);

прочие долгосрочные обязательства (строка 520)

Раздел V. Краткосрочные обязательства

Содержание этого раздела баланса включает в себя группу из шести основных статей:

займы и кредиты (строки 610-612);

кредиторская задолженность (строки 620—628);

задолженность участникам (учредителям) по выплате доходов (строка 630);

доходы будущих периодов (строка 640);

резервы предстоящих расходов и платежей (строка 650);

прочие краткосрочные обязательства (строка 640).

Изменения в бух. балансе, вызванные влиянием хоз. операций на имущественное состояние, обязательства и капитал экономического субъекта.

Организация, в ходе совей деятельности, осуществляет различные хозяйственные операции, которые тем или иным образом влияют на стоимостную оценку статей бухгалтерского баланса. Данные операции подразделяются на четыре типа.

тип хозяйственных операций:

согласно этому типу, изменения происходят в составе имущества организации, т.е. в активе баланса (одна статья увеличивается, другая – уменьшается). При этом итог баланса остается неизменным:

А+ x – x= П,

где А - актив бухгалтерского баланса,

П – пассив бухгалтерского баланса,

Х – сумма хозяйственной операции

тип хозяйственных операций:

при осуществлении хозяйственных операций данного типа изменения происходят в составе источников образования имущества организации, в пассиве баланса, оставляя итог баланса неизменным:

А = П + x – x

тип хозяйственных операций:

под влиянием хозяйственных операций данного типа происходит одновременное увеличение, как по статье актива, так и по статье пассива на одну и ту же сумму. При этом итог баланса увеличивается, сохраняя равенство двух составляющих баланса:

А + x= П + x

тип хозяйственных операций:

под влиянием хозяйственных операций данного типа происходит одновременное уменьшение, как по статье актива, так и по статье пассива на одну и ту же сумму. При этом итог баланса уменьшается, сохраняя равенство двух составляющих баланса:

А - x= П - x

Примеры:

I: с расчетного счета организации получены денежные средства в кассу для выдачи з/п в сумме 400тыс.руб.

II: из з/п сотрудников организации удержан налог на доходы физических лиц в сумме 250 тыс.руб.

III: оприходованы на склад организации материалы, полученные от поставщиков на сумму 500 тыс.руб.

IV: выдана из кассы з/п сотрудникам организации 220 тыс.руб.

Тема №4: «Система счетов бухгалтерского учёта и двойная запись»

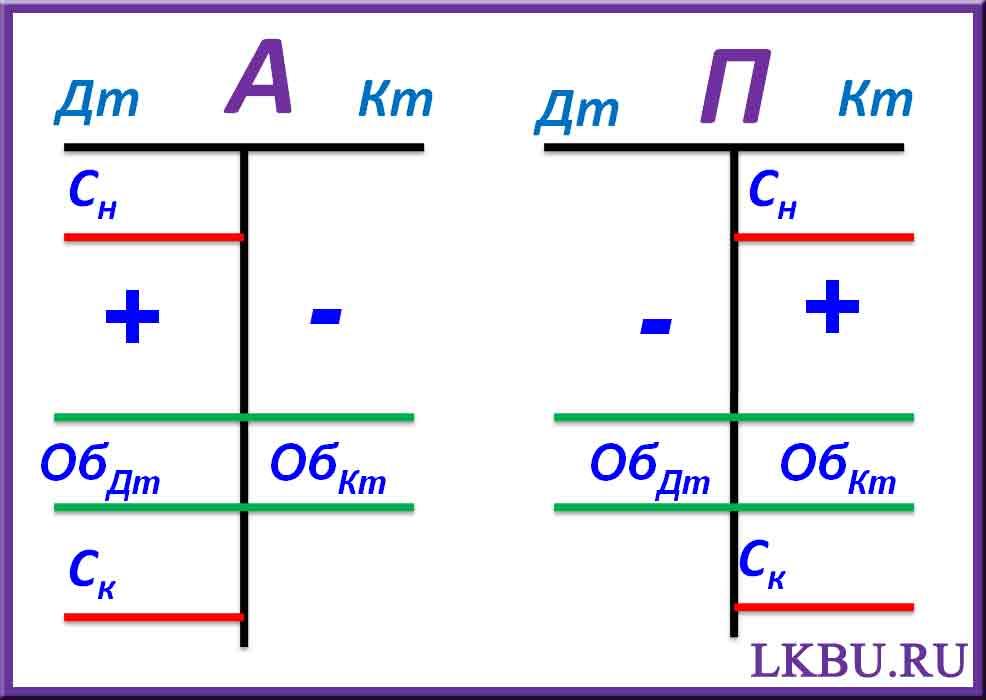

Счета бухгалтерского учёта и их строение.

Счета бухгалтерского учета представляют собой средства контроля и текущего

отражения хозяйственных средств и их источников.

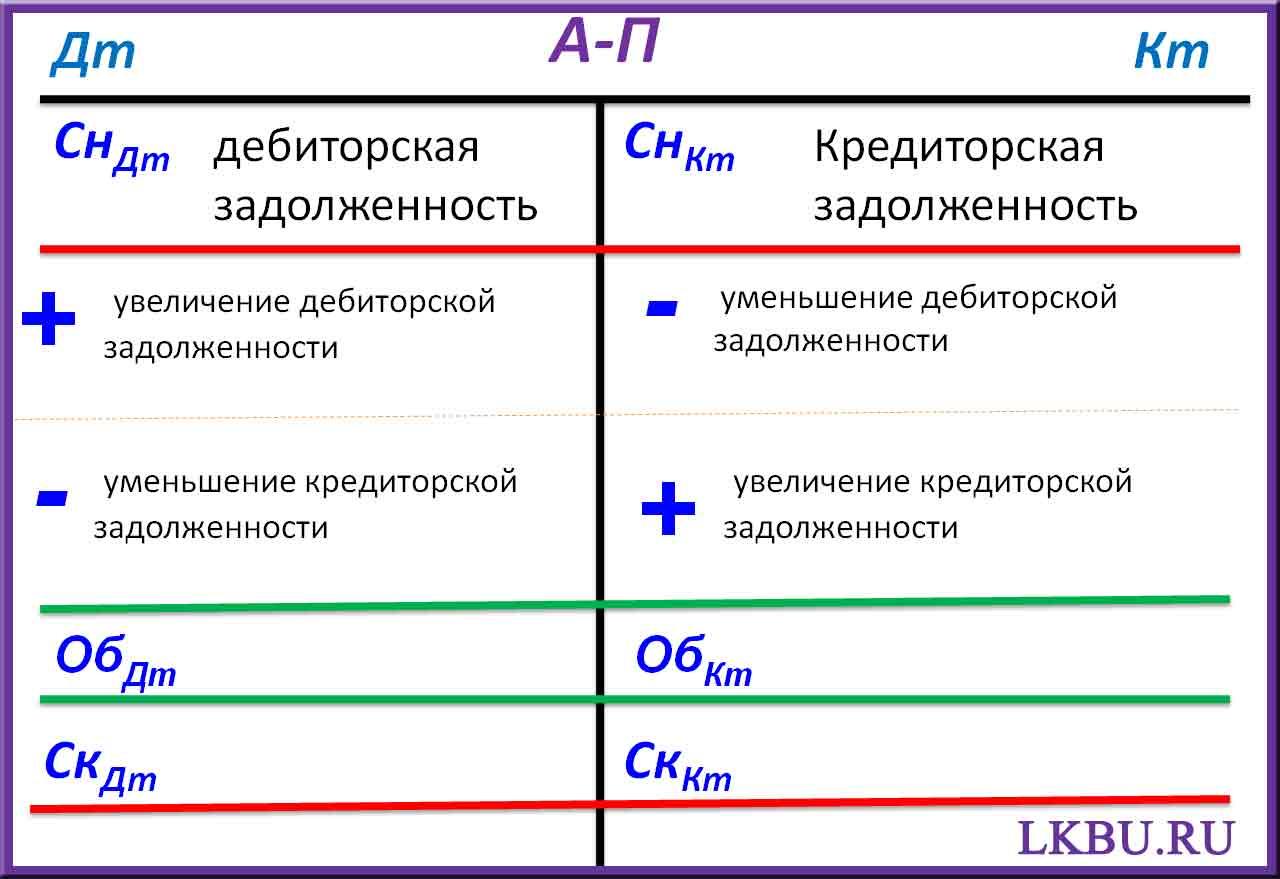

Счета открываются на основании статей баланса: на основании статей актива – активные, на основании статей пассива – пассивные.

Схематически

счет представляет

собой двухстороннюю Т-образную таблицу. Левая часть счета называется «дебет»

(«он должен»), правая часть счета называется «кредит» («он имеет»).

Каждый счет имеет свой номер и название. Запись на счетах начинается с выноса

остатка на начало месяца – сальдо.

Открыть счет – это значит вынести начальное сальдо.

У активных счетов сальдо записывается по дебету, у пассивных – по кредиту!

В течение месяца на счетах отражается движение средств и источников, так как в

бухгалтерском учете отчетным периодом является календарный месяц, за который

подсчитываются итоги, то есть выводится сальдо конечное.

У активных счетов по дебету отражается увеличение, а по кредиту – уменьшение объекта учета. У пассивных – наоборот: по дебету – уменьшение объекта учета, по кредиту – увеличение!

В конце месяца по каждому счету подсчитываются итоги. Итог движения средств или

источников за месяц называется оборотом. В конце месяца после

подсчета оборотов по дебету и кредиту подсчитывается сальдо конечное. Которое

записывается в дебет и кредит счета (в зависимости от типа счета).

У активных счетов:

Ск = Сн по дебету + оборот по дебету – оборот по кредиту (записывается в

дебет счета)

![]()

У пассивных счетов:

Ск = Сн по кредиту + оборот по кредиту – оборот по дебету

![]()

Конечное сальдо на активно-пассивном счете рассчитать не возможно, оно переносится на счет из оборотно-сальдовой ведомости по аналитическим счетам к данному синтетическому счету. О ней мы поговорим в 6 вопросе дать формулу проверки

Взаимосвязь счетов бухгалтерского учёта с балансом. Двойная запись на счетах, её сущность и значение.

А) Взаимосвязь счетов бухгалтерского учёта с балансом.

Бухгалтерский счет, как правило, соответствует статье бух баланса. Это обсусловлено тем, что и баланс, и счета отражают одно и то же имущество, капитал и обязательства, только баланс отражает их состояние на определенную дату, а счета отражают текущие изменения объектов бух. наблюдения. 2) Счета бухгалтерского учета подразделяются на активные и пассивные аналогично статьям баланса. 3) Остатки имущества и источников его образования показываются на счетах БУ на той же стороне, что и в балансе (кроме регулирующих счетов, которые уточняют оценку показателей основных счетов и показываются с ними на одной стороне баланса). 4) Сумма остатков по всем активным счетам за вычетом остатков по регулирующим счетам равна итогу актива баланса, а по всем пассивным счетам за вычетом остатков равна итогу пассива баланса. 5) Баланс формируется по данным счетов БУ, счета открываются по данным бух баланса. 6) В бух. балансе показываются данные по балансовым счетам, а информация по забалансовым счетам отражается в справке к бух балансу.

Б) Двойная запись на счетах, её сущность и значение.

Двойная запись — это способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах. Этапы составления бух записи: 1) Определение сущности происходящих в результате хоз. операции именений в имуществе и источниках его ообразования 2) Выявление объектов бух наблюдения, затрагиваемых в результате хоз опер 3) Выбор номеров счетов бухучета, для отдображения инф о данных объектах 4) Определение характера счетов 5) Определение направления воздействия хоз операции на объекты 6) Составление бух записи. Метод двойной записи: 1) обеспечивает взаимосвязь между объектами 2) способствует получению комплексной информации 3) осуществляем контроль за движением имущества 4) выявляет ошибки в бух записях

Синтетические и аналитические счета, субсчета.

В бухгалтерском учете для получения различных по степени детализации показателей используются два вида счетов: синтетические и аналитические.

Синтетические счета содержат информацию о хозяйственных средствах, источниках их образования и хозяйственных процессах по экономически однородным группам объектов только в денежном измерителе.

Аналитические счета содержат более детальную информацию, раскрывающую содержание синтетических счетов, которая может быть выражена в натуральных и денежных измерителях.

Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

аналитические счета ведутся для детализации синтетических счетов;

операция, отраженная по синтетическому счету, должна быть обязательно зафиксирована и на соответствующих аналитических счетах, которые открыты к соответствующему синтетическому счету;

операция фиксируется на синтетическом счете общей суммой, а на его аналитических счетах - отдельными суммами, которые дают в итоге ту же сумму;

аналитические счета дебетуются, если соответствующие синтетические счета дебетуются (кредитуются, если наблюдается кредитование синтетического счета, в разрезе которого они ведутся), то есть их строение одинаково.

Но некоторые синтетические счета обобщают учет объектов, которые хоть и имеют однородные экономические характеристики, но по своим техническим свойствам и назначению могут быть отнесены к самостоятельным группам внутри одного синтетического счета. Для учета таких групп открываются субсчета, которые являются составной частью синтетического учета.

Субсчета дополнительно группируют некоторые аналитические счета; при этом некоторые синтетические счета не имеют субсчетов и непосредственно подразделяются на аналитические счета.

План счетов бух. учёта.

План счетов бухгалтерского учёта – это систематизированный перечень счетов, применяемых в практике ведения учёта. В РФ разработан и используется единый план счетов, утверждённый Министерством финансов РФ от 31.10.2000г. № 94н. В плане все счета сведены в разделы в соответствии с группировкой счетов по экономическому содержанию. В плане счетов приведены счета первого порядка – синтетические счета, а так же счета второго порядка – субсчета, которые имеют номер и наименование.

Принципы:

Независимость содержания финансовой информации от структуры плана счетов.

Обеспечение возможности хозяйствующим субъектам свободно конструировать рабочие планы счетов.

Практическое удобство в использовании, преемственность в построении плана счетов.

План счетов содержит следующие разделы: