8.2 Платежный баланс и валютный курс. Фиксированный и плавающий валютный курс.

Открытая экономика – экономика со свободным перемещением товаров, услуг и капитала из страны в страну.

Открытая экономика характеризуется перемещением товаров и капитала из страны в страну:

NX = Ex – IM – движение товаров;

(I – S) - движение капитала.

Y = C + I + G + NX

Y – C - G = I + NX

Sn – национальные сбережения

S = I + NX

( I

– S) + NX = 0 Платежный

баланс

I

– S) + NX = 0 Платежный

баланс

Капитальный

Текущий

Капитальный

Текущий

счет счет

Международная торговля.

Импорт(IM) - это товары и услуги, приобретенные резидентами определенной страны у иностранцев.

Экспорт(EX) - это продажа товаров и услуг резидентами данной (нашей) страны иностранцам.

Разница между стоимостным объемом экспорта и импорта данной страны представляет собой чистый экспорт(NX).

Особенности международной торговли (последние 50 лет):

1. Объем международной торговли растет быстрее, чем мировой ВНП;

2.Международная торговля происходит главным образом между промышленно развитыми странами (ПРС): внутри этой группы происходит более половины всех торговых сделок;

3. Около 30% мировой торговли товарами составляют сырьевые товары и около 70% -промышленные товары;

4. Быстрый рост доли услуг в структуре мировой торговли;

5. Слаборазвитые страны экспортируют в основном сырьевые товары, но в то же время 40% их экспорта составляет продукция обрабатывающей промышленности.

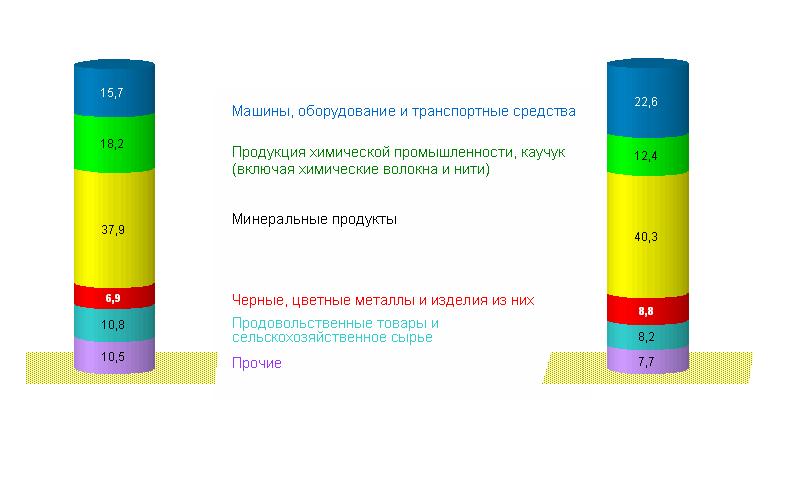

Схема 8.1 - Товарная структура экспорта и импорта РБ в 2009 году

(в процентах к итогу)

Экспорт Импорт

Таблица 8.2 - Основные показатели внешней торговли

(1995-2009 гг.)

(миллионов долларов США)

|

1995 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

Объем внешней торговли Республики Беларусь |

10367 |

15972 |

15737 |

17113 |

21504 |

30265 |

32687 |

42085 |

52968 |

71952 |

49846 |

экспорт товаров |

4803 |

7326 |

7451 |

8021 |

9946 |

13774 |

15979 |

19734 |

24275 |

32571 |

21282 |

импорт товаров |

5564 |

8646 |

8286 |

9092 |

11558 |

16491 |

16708 |

22351 |

28693 |

39381 |

28564 |

сальдо |

-761 |

-1320 |

-835 |

-1071 |

-1612 |

-2717 |

-729 |

-2617 |

-4418 |

-6810 |

-7282 |

со странами СНГ |

6704 |

10469 |

10291 |

10679 |

13484 |

19201 |

18202 |

23121 |

30237 |

40317 |

27529 |

экспорт товаров |

3027 |

4399 |

4494 |

4384 |

5435 |

7318 |

7060 |

8609 |

11221 |

14360 |

9314 |

импорт товаров |

3677 |

6070 |

5797 |

6295 |

8049 |

11883 |

11142 |

14512 |

19016 |

25957 |

18215 |

сальдо |

-650 |

-1671 |

-1303 |

-1911 |

-2614 |

-4565 |

-4082 |

-5903 |

-7795 |

-11597 |

-8901 |

из них с Россией |

5150 |

9315 |

9401 |

9899 |

12482 |

17704 |

15834 |

19944 |

26084 |

34059 |

23431 |

экспорт |

2185 |

3710 |

3963 |

3977 |

4880 |

6485 |

5716 |

6845 |

8879 |

10552 |

6714 |

импорт |

2965 |

5605 |

5438 |

5922 |

7602 |

11219 |

10118 |

13099 |

17205 |

23507 |

16717 |

сальдо |

-780 |

-1895 |

-1475 |

-1945 |

-2722 |

-4734 |

-4402 |

-6254 |

-8326 |

-12955 |

-10003 |

со странами вне СНГ |

3663 |

5503 |

5446 |

6434 |

8020 |

11064 |

14485 |

18964 |

22731 |

31635 |

22317 |

экспорт товаров |

1776 |

2927 |

2957 |

3637 |

4511 |

6456 |

8919 |

11125 |

13054 |

18211 |

11968 |

импорт товаров |

1887 |

2576 |

2489 |

2797 |

3509 |

4608 |

5566 |

7839 |

9677 |

13424 |

10349 |

сальдо |

-111 |

351 |

468 |

840 |

1002 |

1848 |

3353 |

3286 |

3377 |

4787 |

1619 |

Источник: Официальный сайт Национального банка Республики Беларусь – www.nbrb.by

Итоги внешней торговли с отдельными странами. В таблице 8.1.3 приведены данные об общем товарообороте, экспорте и импорте Республики Беларусь с основными торговыми партнерами среди стран вне СНГ и всеми странами СНГ.

Таблица 8.3 - Общий товарооборот Республики Беларусь с основными торговыми партнерами среди стран вне СНГ и всеми странами СНГ

СТРАНА |

Доля в общем товарообороте Республики Беларусь |

Экспорт, млн. долл. США |

Январь-декабрь 2009 г. к январю-декабрю 2008 г. |

Импорт, млн. долл. США |

Январь-декабрь 2009 г. к январю-декабрю 2008 г. |

РОССИЯ |

46,7% |

6 692,0 |

63,8% |

16 584,4 |

71,1% |

НИДЕРЛАНДЫ |

7,9% |

3 680,4 |

69,1% |

238,8 |

65,6% |

ГЕРМАНИЯ |

6,5% |

984,6 |

121,4% |

2 243,0 |

80,3% |

УКРАИНА |

6,0% |

1 692,8 |

61,1% |

1 283,2 |

60,7% |

ЛАТВИЯ |

3,6% |

1 658,4 |

77,5% |

111,7 |

80,9% |

ПОЛЬША |

3,3% |

829,9 |

46,2% |

831,4 |

72,0% |

КИТАЙ |

2,6% |

173,9 |

27,9% |

1 121,8 |

79,3% |

ВЕЛИКОБРИТАНИЯ |

2,0% |

798,0 |

57,3% |

200,5 |

74,2% |

ИТАЛИЯ |

1,8% |

187,6 |

58,1% |

707,0 |

81,1% |

ИНДИЯ |

1,3% |

550,9 |

146,3% |

115,9 |

99,3% |

ЛИТВА |

1,3% |

370,9 |

59,9% |

257,5 |

110,2% |

БРАЗИЛИЯ |

1,2% |

486,2 |

40,6% |

118,4 |

76,3% |

КАЗАХСТАН |

0,8% |

312,8 |

87,0% |

74,9 |

43,6% |

МОЛДОВА |

0,5% |

170,4 |

70,7% |

84,6 |

91,4% |

УЗБЕКИСТАН |

0,3% |

106,2 |

77,3% |

23,0 |

77,0% |

АЗЕРБАЙДЖАН |

0,2% |

120,3 |

114,1% |

4,3 |

68,5% |

ТУРКМЕНИСТАН |

0,15% |

72,5 |

154,5% |

1,8 |

92,8% |

КЫРГЫЗСТАН |

0,14% |

65,7 |

173,2% |

3,2 |

49,8% |

ТАДЖИКИСТАН |

0,09% |

34,5 |

92,4% |

11,1 |

113,1% |

ГРУЗИЯ |

0,08% |

24,7 |

74,4% |

15,3 |

135,4% |

АРМЕНИЯ |

0,06% |

23,2 |

98,6% |

5,1 |

111,2% |

Источник: Официальный сайт Государственного таможенного комитета Республики Беларусь – www.gtk.gov.by

Баланс текущих операций = выпуск – внутренние расходы

NX = Y – (C + I + G);

Способы финансирования дефицита текущего счета:

Продажа части активов иностранцам (вложения в форме прямых или портфельных инвестиций);

Займы у иностранных банков, правительств или международных организаций;

Сокращение официальных валютных резервов Нацбанка.

Платежный баланс представляет собой статистический отчет обо всех международных сделках резидентов той или иной страны с нерезидентами за определенный период времени. Он отражает соотношение между объемом товаров и услуг, полученных данной страной из-за границы и предоставленных ею загранице, а также изменения в ее финансовой позиции по отношению к загранице.

Отметим, что платежный баланс имеет дело с потоками, а не с запасами, с изменениями в реальных и финансовых активах и пассивах, происходящими за базовый период, а не с общими суммами экономических активов и пассивов страны, которые существуют в некий конкретный момент времени.

Платежный баланс составляется с целью выполнения как учетных, так и аналитических задач, которые тесно связаны между собой. Анализ платежного баланса позволяет сделать выводы о том, насколько динамика внешнеэкономических потоков факторов производства соответствует целям макроэкономической, кредитно-денежной, валютной и налоговой политики.

Платежный баланс Республики Беларусь входит в число информационных ресурсов, имеющих государственное значение, его разработка осуществляется на основании методических рекомендаций МВФ, содержащихся в пятом издании Руководства по платежному балансу (МВФ, Вашингтон, 1993 г.), других изданиях МВФ методологического характера.

Схема 8.2 - Схема платежного баланса

Экспорт товаров и услуг А

Импорт товаров и услуг В

Инвестиционный доход С

Выплаты по внешней задолженности D

Чистый приток денежных переводов и финансовых трансфертов Е

Сальдо баланса по счету текущих операций(А - В + С - D + Е) F

Частные прямые инвестиции G

Иностранные займы (частные и государственные )

минус их амортизация H

Увеличение иностранных активов банковской системой страны I

Вывоз капитала за рубеж резидентами J

Сальдо баланса по счету движения капиталов ( G + H - I - J ) К

Увеличение (сокращение) резервов L

Ошибки и пропуски ( L - F - К)

Таблица 8.3 - Состояние платежного баланса

Пассивное сальдо торгового баланса |

Нетто-баланс |

Активное сальдо торгового баланса |

IM>EX |

EX=IM |

EX>IM |

NX<0 |

NX=0 |

NX>0 |

I>S |

I=S |

S>I |

Страна продает часть активов за границу (страна – должник) |

Отток капитала = 0 |

Страна отправляет часть сбережений за рубеж (страна – кредитор) |

Таблица 8.4 - Платежный баланс Республики Беларусь за 2003 – 2009 гг.

Статьи |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

I. Счет текущих операций |

-940.7 |

-2 579.6 |

950.6 |

-3 100.4 |

-6 504.8 |

-11 248.3 |

-17 942.1 |

1. Товары и услуги, сальдо |

-1 429.9 |

-3 232.3 |

748.8 |

-3 278.7 |

-6 031.4 |

-9 977.4 |

-15 558.4 |

экспорт |

23 595.4 |

33 909.3 |

39 152.9 |

47 683.7 |

59 306.4 |

78 941.4 |

69 413.8 |

импорт |

-25 025.3 |

-37 141.7 |

-38 404.1 |

-50 962.4 |

-65 337.8 |

-88 918.8 |

-84 972.2 |

1.1. Товары, сальдо |

-2 747.6 |

-4 910.1 |

-1 360.9 |

-4 860.7 |

-8 674.3 |

-13 333.3 |

-19 539.2 |

экспорт (в ценах ФОБ) |

20 737.6 |

30 134.8 |

34 689.4 |

42 536.0 |

52 301.2 |

69 998.3 |

59 646.8 |

импорт (в ценах ФОБ) |

-23 485.2 |

-35 044.9 |

-36 050.3 |

-47 396.7 |

-60 975.5 |

-83 331.6 |

-79 186.0 |

1.2. Услуги, сальдо |

1 317.7 |

1 677.7 |

2 109.7 |

1 582.0 |

2 642.9 |

3 355.9 |

3 980.8 |

экспорт |

2 857.8 |

3 774.5 |

4 463.5 |

5 147.6 |

7 005.2 |

8 943.1 |

9 767.0 |

импорт |

-1 540.1 |

-2 096.8 |

-2 353.8 |

-3 565.6 |

-4 362.3 |

-5 587.2 |

-5 786.3 |

2. Доходы, сальдо |

29.3 |

-1.9 |

-153.2 |

-259.0 |

-882.2 |

-1 682.5 |

-3 101.7 |

кредит (во внутреннюю экономику) |

259.7 |

340.6 |

362.4 |

528.7 |

591.2 |

847.3 |

672.2 |

дебет (за границу) |

-230.4 |

-342.4 |

-515.6 |

-787.7 |

-1 473.5 |

-2 529.8 |

-3 773.8 |

3. Текущие трансферты, сальдо |

459.9 |

654.6 |

355.0 |

437.3 |

408.8 |

411.7 |

718.0 |

кредит (во внутреннюю экономику) |

603.1 |

844.1 |

574.8 |

678.9 |

751.6 |

903.9 |

1 365.0 |

дебет (за границу) |

-143.2 |

-189.5 |

-219.8 |

-241.6 |

-342.7 |

-492.2 |

-647.0 |

II. Счет операций с капиталом и финансовых операций |

897.6 |

2 557.6 |

-19.1 |

3 741.2 |

11 445.6 |

9 155.9 |

23 210.5 |

1. Счет операций с капиталом |

141.6 |

106.6 |

87.3 |

159.3 |

197.9 |

292.7 |

422.5 |

кредит (во внутреннюю экономику) |

273.8 |

281.8 |

290.1 |

353.8 |

429.0 |

583.0 |

730.0 |

дебет (за границу) |

-132.2 |

-175.3 |

-202.8 |

-194.5 |

-231.1 |

-290.3 |

-307.5 |

2. Финансовый счет |

755.9 |

2 451.0 |

-106.4 |

3 581.9 |

11 247.8 |

8 863.3 |

22 788.0 |

2.1. Прямые инвестиции |

354.2 |

351.6 |

650.6 |

752.2 |

3 798.5 |

4 591.3 |

5 119.0 |

активы (за границу) |

-3.0 |

-2.8 |

-5.4 |

-6.4 |

-32.6 |

-19.0 |

-76.5 |

обязательства (во внутреннюю экономику) |

357.2 |

354.4 |

656.0 |

758.6 |

3 831.2 |

4 610.3 |

5 195.5 |

2.2. Портфельные инвестиции |

10.3 |

136.3 |

-89.4 |

-56.7 |

-83.3 |

11.3 |

56.1 |

активы (за границу) |

1.7 |

7.0 |

-6.2 |

-3.6 |

-88.4 |

10.3 |

49.7 |

обязательства (во внутреннюю экономику) |

8.6 |

129.4 |

-83.1 |

-53.1 |

5.2 |

1.1 |

6.4 |

2.3. Производные финансовые инструменты |

0.0 |

0.0 |

-0.4 |

-27.7 |

0.0 |

0.0 |

0.0 |

активы |

0.0 |

0.0 |

3.5 |

0.2 |

0.0 |

0.0 |

0.0 |

обязательства |

0.0 |

0.0 |

-3.9 |

-28.0 |

0.0 |

0.0 |

0.0 |

2.4. Другие инвестиции |

391.4 |

1 963.1 |

-667.2 |

2 914.1 |

7 532.5 |

4 260.6 |

17 612.8 |

активы (за границу) |

46.7 |

-323.9 |

-1 061.1 |

-357.3 |

-4 145.6 |

-1 019.0 |

-1 510.2 |

обязательства (во внутреннюю экономику) |

344.8 |

2 287.1 |

393.9 |

3 271.4 |

11 678.1 |

5 279.6 |

19 123.0 |

2.4.1. Коммерческие (торговые) кредиты |

379.5 |

1 284.0 |

-1 179.0 |

335.8 |

1 481.2 |

617.6 |

1 833.6 |

активы |

256.1 |

-563.6 |

-649.4 |

-880.3 |

-1 731.7 |

-203.8 |

-1 732.8 |

обязательства |

123.4 |

1 847.7 |

-529.7 |

1 216.1 |

3 212.9 |

821.4 |

3 566.4 |

2.4.2. Кредиты и займы |

41.6 |

61.6 |

-315.6 |

2 415.9 |

7 598.4 |

4 453.7 |

11 924.1 |

активы |

21.2 |

6.3 |

4.9 |

-93.4 |

-373.4 |

300.1 |

-107.2 |

обязательства |

20.4 |

55.3 |

-320.6 |

2 509.3 |

7 971.8 |

4 153.6 |

12 031.4 |

2.4.3. Наличные деньги, счета и депозиты |

-31.7 |

5.2 |

21.5 |

67.7 |

-1 315.3 |

-546.2 |

1 037.4 |

активы |

-1.9 |

-57.7 |

66.2 |

555.3 |

-1 686.2 |

-642.2 |

424.2 |

обязательства |

-29.8 |

62.9 |

-44.7 |

-487.6 |

370.8 |

95.9 |

613.2 |

2.4.4. Прочие |

-7.5 |

-37.2 |

-18.3 |

94.8 |

-231.8 |

-264.5 |

2 817.7 |

активы |

-2.1 |

11.7 |

-36.6 |

61.1 |

-354.3 |

-473.2 |

-94.4 |

обязательства |

-5.4 |

-48.8 |

18.3 |

33.7 |

122.5 |

208.7 |

2 912.1 |

III. Статистические расхождения |

8.7 |

575.6 |

231.3 |

-645.0 |

1 021.2 |

-49.9 |

1 553.5 |

IV. Общий баланс |

-34.5 |

553.5 |

1 162.8 |

-4.2 |

5 962.0 |

-2 142.3 |

6 821.9 |

V. Финансирование |

34.5 |

-553.5 |

-1 162.8 |

4.2 |

-5 962.0 |

2 142.3 |

-6 821.9 |

изменение резервных активов |

34.5 |

-553.5 |

-1 162.8 |

4.2 |

-5 962.0 |

2 142.3 |

-6 821.9 |

Источник: Официальный сайт Национального банка Республики Беларусь – www.nbrb.by

Основные методы регулирования платежного баланса.

Первый метод — это прямой контроль, включая регламентацию импорта (например, через количественные ограничения), таможенные и другие сборы, запрет или ограничения на перевод за рубеж доходов по иностранным инвестициям и денежных трансфертов частных лиц, резкое сокращение безвозмездной помощи, вывоза краткосрочного и долгосрочного капитала и др. Подобные меры прямого контроля обычно вызывают сильные затруднения для многих фирм страны и соответственно воспринимаются враждебно.

Второй метод — дефляция (т.е. борьба с инфляцией), которая нацелена на решение внутриэкономических задач, при этом побочным эффектом является улучшение состояния платежного баланса. Считается, что традиционные для дефляционной политики последствия — снижение объема производства, инвестиций и доходов — ведут к сокращению импорта и росту резервных мощности для наращивания экспорта. Обычное для дефляции повышение реальной процентной ставки привлекает в страну краткосрочный капитал, если, конечно, здесь есть развитая банковская система и низок уровень политического риска.

Однако имеется и другая точка зрения: дефляция уменьшает экспорт и увеличивает импорт. При дефляции повышается обменный курс национальной валюты, что увеличивает возможности импортеров. Для экспортеров же высокий курс их национальной валюты означает, что при обмене экспортной выручки они получают меньше национальной валюты, а это отнюдь не стимулирует налаживать экспорт.

Третий метод — изменения обменного курса. И при твердом, и при плавающем курсе они проходят под сильным контролем и влиянием государства. Так, даже в условиях плавающего курса государство (обычно в лице центрального банка страны) часто стремится удержать эти колебания в определенных пределах, ориентируясь на так называемые курсовые цели, дабы избежать сильных экономических потрясений.

Оценивая эффективность прямого метода регулирования платежного баланса государства, следует отметить следующие основные последствия его применения.

В краткосрочном плане прямой контроль (включая таможенное регулирование) дает положительный эффект (он больше или меньше зависит от уровня соблюдения фирмами хозяйственного законодательства и способности правительства следить за выполнением своих решений). В долгосрочном плане эффект от этих мер противоречив, так как создается «тепличный режим» для местных производителей, снижается интерес иностранных инвесторов к стране из-за запрета на перевод их доходов, возникают трудности с привлечением иностранных специалистов, создаются препятствия для расширения за рубежом товаро- и услугопроводящей сети для отечественных экспортеров.

Не вызывает враждебности, а наоборот, приветствуется отечественными фирмами такая прямая мера, как субсидирование экспорта. Но она дорогостояща, и поэтому ее применение обычно связано с состоянием бюджета страны. Так, вряд ли состояние государственного бюджета Республики Беларусь позволит ей в ближайшем будущем активно субсидировать экспорт.

Фиксированный и плавающий валютный курс.

Номинальный валютный обменный курс (е) – соотношение, в котором обмениваются валюты двух стран друг на друга.

Фиксированный валютный обменный курс поддерживается Нацбанком, который берет на себя обязательства, покупать и продавать любое кол-во иностранной валюты по установленному курсу.

Ревальвация – повышение цены национальной валюты.

Девальвация - понижение цены национальной валюты.

Плавающий валютный обменный курс – система при которой Нацбанк не вмешивается в деятельность валютного рынка.

Удорожание – повышение цены национальной валюты.

Удешевление - понижение цены национальной валюты.

Таблица 8.5 - Сравнительные характеристики режимов валютных курсов

Фиксированный:

- эффективен при наличии значительных валютных резервах; - эффективен при отсутствии ценовых шоков; - неэффективен при кризисе платежного баланса; - более эффективна фискальная политика. |

Плавающий:

- эффективен в стабильной экономике с широкими внешнеторговыми связями; - эффективен в условиях гиперинфляции; - эффективен в условиях управляемого плавания; - эффективен для урегулирования платежного баланса; - более эффективна монетарная политика. |

Реальный валютный обменный курс (Є) – соотношение, в котором обмениваются товары и услуги двух стран.

где,

Pd – цены на товары внутри страны;

Pf – цены на товары за рубежом.

Процентное изменение номинального валютного обменного курса (% е) можно определить по формуле:

где,

Пd – уровень инфляции внутри страны;

Пf – уровень инфляции за рубежом.

Паритет покупательной способности (ППС) – единица любой валюты должна давать возможность покупать одинаковое количество товаров и услуг в любой стране.

ППС – уровень обменного курса валют, выравнивающий покупательную способность каждой из них.

Это выражение означает, что номинальный обменный курс равен отношению уровня цен на товары и услуги за границей (измеренного в иностранной валюте) к внутреннему уровню цен (измеренному в отечественной валюте)

Факторы определяющие номинальный валютный курс

где,

е – цена иностранной валюты в единицах отечественной;

M d, f – предложение денег внутри страны и за рубежом;

Y d, f - уровень дохода внутри страны и за рубежом;

K d, f - коэффициенты, которые зависят от уровня процентных ставок и

ожидаемой инфляции внутри страны и за рубежом.

Курс иностранной валюты растет или курс национальной валюты падает, если:

повышается предложение денег в стране Мd;

падает предложение денег в иностранном государстве Mf;

повышается реальный ВВП за рубежом Yf;

снизится реальный ВВП в нашей странеYd;

повысятся процентные ставки за рубежом;

понизятся процентные ставки в нашей стране;

повысится ожидаемая инфляция в нашей стране;

понизится ожидаемая инфляция в иностранном государстве;

ухудшится состояние торгового баланса и счета текущих операций нашей страны.