Аналог мсфо (ias) 40 в российской практике бухгалтерского учета

Аналога МСФО 40 «Инвестиционная собственность» в российском законодательстве пока нет. Наиболее близким объектом учета в российской практике являются доходные вложения в материальные ценности, учитываемые на счете 03 «Доходные вложения в материальные ценности».

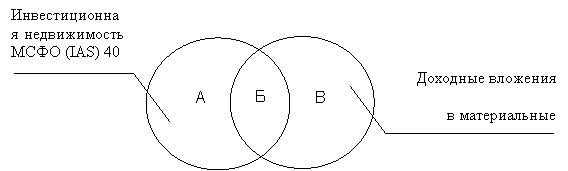

В соответствии с Планом счетов бухгалтерского учета доходными вложениями в материальные ценности являются вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода. Таким образом, имеет место несоответствие понятий инвестиционная собственность (МСФО 40) и доходные вложения в материальные ценности (см. рис.1).

Рисунок № 1 - Соотношение инвестиционной собственности (МСФО 40) и доходных вложений в материальные ценности (счет 03 План счетов)

Область А – это объекты инвестиционной недвижимости в соответствии с МСФО 40, но не доходные вложения в материальные ценности в соответствии с российским законодательством: недвижимость (земля или здание, либо часть здания, либо и то, и другое), находящаяся в распоряжении (собственника или арендатора по договору финансовой аренды) с целью получения доходов от прироста стоимости капитала. Такие объекты учитываются по российскому законодательству на счете 01 «Основные средства».

Область Б – это объекты, одновременно являющиеся и инвестиционной собственностью в соответствии с МСФО 40 и доходными вложениями в материальные ценности по российскому учету: земля и здания, имеющиеся у организации с целью получения арендных платежей, т.е. предоставляемые в операционную аренду. Данные объекты недвижимого имущества по российскому законодательству отражаются на счете 03 «Доходные вложения в материальные ценности».

Область В - это объекты, которые являются доходными вложениями в материальные ценности, но не являются инвестиционной собственностью в понимании МСФО: оборудование и прочие объекты основных средств, кроме зданий и земельных участков, а также другие ценности, имеющие материально-вещественную форму предоставляемые организацией во временное пользование с целью получения дохода. Рассматриваемые материальные ценности в соответствии с Планом счетов учитываются на счете 03 «Доходные вложения в материальные ценности».

Учет доходных вложений в материальные ценности в российском учете осуществляется в соответствии с ПБУ 6/01 «Учет основных средств», и в целом соответствует модели учета по первоначальной стоимости, предусмотренной МСФО 40. При этом если российская организация воспользовалась правом переоценки доходных вложений в материальные ценности, то такой вариант не будет соответствовать модели учета по справедливой стоимости, прелагаемой МСФО 40. Важно отметить, в отличие от положений международных стандартов земельные участки в соответствии с российским законодательном не подлежат переоценке (п. 43 Методических указаний по бухгалтерскому учету основных средств).