Обнаружение автокорреляции

Критерий Дарбина-Уотсона

является наиболее известным для

обнаружения автокорреляции. При

статистическом анализе уравнения

регрессии на начальном этапе часто

проверяют выполнимость одной предпосылки:

условия статистической независимости

отклонений между собой. При этом

проверяется некоррелированность

соседних величин

.

Для анализа коррелированности отклонений

используют статистику Дарбина-Уотсона:

.

Для анализа коррелированности отклонений

используют статистику Дарбина-Уотсона:

.

Критические значения

.

Критические значения

и

и

определяются на основе специальных

таблиц для требуемого уровня значимости

,

числа наблюдений

определяются на основе специальных

таблиц для требуемого уровня значимости

,

числа наблюдений

и количества объясняющих переменных .

Выводы об отсутствии

автокорреляции остатков осуществляются

по следующей схеме. Если

,

то существует положительная автокорреляция.

Если

,

то существует положительная автокорреляция.

Если

,

то существует отрицательная автокорреляция.

Если

,

то существует отрицательная автокорреляция.

Если

,

то автокорреляция отсутствует. Если

,

то автокорреляция отсутствует. Если

или

или

,

то нужны дополнительные исследования

(ничего нельзя сказать об отсутствии

или присутствии автокорреляции).

,

то нужны дополнительные исследования

(ничего нельзя сказать об отсутствии

или присутствии автокорреляции).

Пример. Анализируется объем

(тыс. у.е.) сбережений домохозяйства за

10 лет. предполагается, что его размер

(тыс. у.е.) сбережений домохозяйства за

10 лет. предполагается, что его размер

в текущем году

зависит от величины

в текущем году

зависит от величины

(тыс. у.е.) располагаемого дохода

и от величины

(тыс. у.е.) располагаемого дохода

и от величины

реальной процентной ставки

.

Статистические данные представлены

ниже.

реальной процентной ставки

.

Статистические данные представлены

ниже.

|

100 |

110 |

140 |

150 |

160 |

160 |

180 |

200 |

230 |

250 |

260 |

|

2 |

2 |

3 |

2 |

3 |

4 |

4 |

3 |

4 |

5 |

5 |

|

20 |

25 |

30 |

30 |

35 |

38 |

40 |

38 |

44 |

50 |

55 |

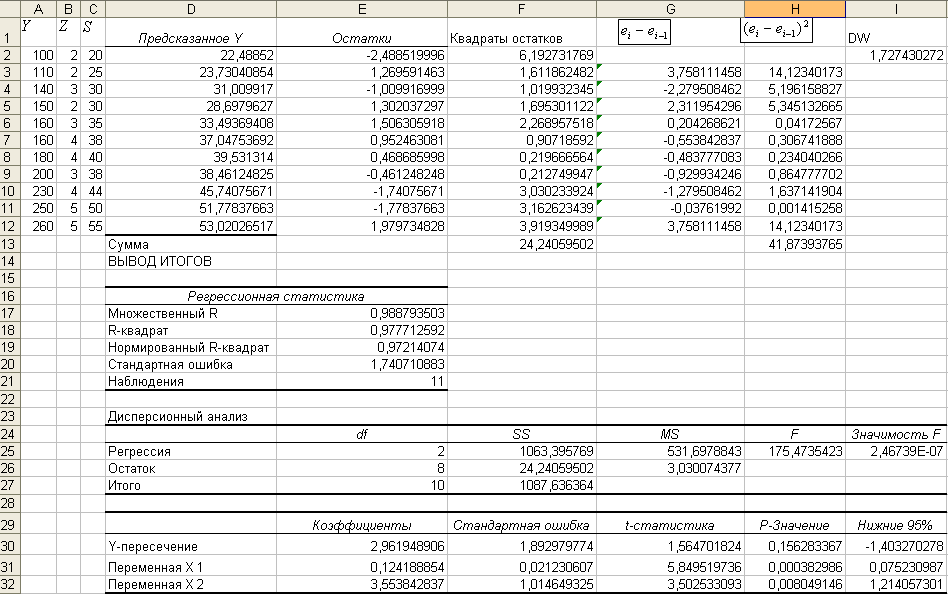

С помощью Анализа данных MS Excel рассчитаем основные характеристики множественной регрессии объема сбережений через располагаемые доходы и величины реальной процентной ставки. Данные вычисления представлены на рис.5.3.

Рис. 5.3. Результаты расчетов в MS Excel

Анализ статистической значимости

коэффициента детерминации осуществляется

на основе

- статистики:

.

Определим по таблице критическую точку

распределения Фишера:

.

Определим по таблице критическую точку

распределения Фишера:

с 95%-ой вероятностью. Очевидно,

175,4735>4,46, следовательно, коэффициент

детерминации статистически значим, то

есть совокупное влияние переменных

и

на переменную

существенно.

с 95%-ой вероятностью. Очевидно,

175,4735>4,46, следовательно, коэффициент

детерминации статистически значим, то

есть совокупное влияние переменных

и

на переменную

существенно.

На основе проведенных рассуждений

и вычислений можно заключить, что

построенное уравнение регрессии

объясняет 97,77% разброса зависимой

переменной

.

Однако для уверенности и обоснованности,

чтобы исключить автокорреляцию, проведем

исследование с помощью статистики

Дарбина-Уотсона. Из рисунка 5.3 видно,

что

.

По таблицам определяем критические

точки для уровня значимости 0,05 и числа

наблюдений 11:

.

По таблицам определяем критические

точки для уровня значимости 0,05 и числа

наблюдений 11:

.

Таким образом

.

Таким образом

(то есть

),

следовательно, имеются все основания

считать, что автокорреляция отсутствует.

Это является одним из подтверждений

высокого качества модели.

(то есть

),

следовательно, имеются все основания

считать, что автокорреляция отсутствует.

Это является одним из подтверждений

высокого качества модели.

Задание. Известны данные по расходам на образование и валовому национальному продукту (ВНП) для 34 стран.

Страна |

Расходы на образование |

ВНП |

1 |

0,34 |

5,67 |

2 |

0,22 |

10,13 |

3 |

0,32 |

11,34 |

4 |

1,23 |

18,88 |

5 |

1,81 |

20,94 |

6 |

1,02 |

22,16 |

7 |

1,27 |

23,83 |

8 |

1,07 |

24,67 |

9 |

0,67 |

27,56 |

10 |

1,25 |

27,57 |

11 |

0,75 |

40,15 |

12 |

2,8 |

51,62 |

13 |

4,9 |

57,71 |

14 |

3,5 |

63,03 |

15 |

4,45 |

66,32 |

16 |

1,6 |

66,97 |

17 |

4,26 |

76,88 |

18 |

5,31 |

101,65 |

19 |

6,4 |

115,97 |

20 |

7,15 |

119,49 |

21 |

11,22 |

124,15 |

22 |

8,66 |

140,98 |

23 |

5,56 |

153,85 |

24 |

13,41 |

169,38 |

25 |

5,46 |

186,33 |

26 |

4,79 |

211,78 |

27 |

8,92 |

249,72 |

28 |

18,9 |

261,41 |

29 |

15,95 |

395,52 |

30 |

29,9 |

534,97 |

31 |

33,59 |

655,29 |

32 |

38,62 |

815 |

33 |

61,61 |

1040,45 |

34 |

181,3 |

2586,4 |

Постройте линейную регрессионную модель расходов на образование от валового национального продукта и проинтерпретируйте коэффициенты.

Оцените качество построенной модели.

Проведите графический анализ остатков на наличие гетероскедастичности.

Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости

.

.Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

Примените для указанных статистических данных ВМНК, предполагая, что .

Определите, существенно ли повлияла гетероскедастичность на качество модели, построенной по МНК.

Задание. Известны данные по доходам и (в усл. ед.) на непродовольственные товары для 12 домохозяйств.

|

26,2 |

33,1 |

42,5 |

47 |

48,5 |

49 |

49,1 |

50,9 |

52,4 |

53,2 |

54 |

58 |

|

10 |

11,2 |

15,4 |

20,5 |

21,2 |

19,5 |

23 |

19 |

19,5 |

18 |

24,5 |

34,6 |

Определите по МНК оценки параметров парной линейной модели регрессии на .

Оцените качество построенной модели.

Проведите графический анализ остатков на наличие гетероскедастичности.

Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости .

Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

Примените для указанных статистических данных ВМНК, предполагая, что .

Определите, существенно ли повлияла гетероскедастичность на качество модели, построенной по МНК.

Задание. Выдвигается предположение, что средняя заработная плата наемных рабочих пропорциональна их стажу. Для анализа данного утверждения обследуются 20 рабочих восьми категорий стажа. Получены следующие статистические данные.

-

Стаж

5

8

13

17

23

28

33

37

Заработная плата (тыс.руб.)

10

12,5

14,3

18,7

25,4

29,0

32,0

34,3

Постройте модель линейной регрессии, в которой заработная плата является зависимой, а стаж работы – объясняющей переменной в предположении, что дисперсии возмущений постоянны.

Оцените качество построенной модели.

Проведите графический анализ остатков на наличие гетероскедастичности.

Проверьте выводы, полученные в предыдущем пункте, с помощью критерия ранговой корреляции Спирмена на уровне значимости .

Проведите анализ остатков на наличие гетероскедастичности с помощью теста Голдфелда-Квандта.

Предполагая, что дисперсия возмущений пропорциональна трудовому стажу, постройте на основании тех же данных уравнение регрессии по ВМНК.

Предполагая, что дисперсия возмущений пропорциональна квадрату величины трудового стажа, постройте по ВМНК соответствующее уравнение регрессии.

Задание. По статистическим данным за 20 лет построена линейная регрессионная модель зависимости между ценой бензина и объемом продаж бензина. С помощью этой модели вычислена статистика Дарбина-Уотсона, равная 0,71.

Будет ли в данном случае иметь место автокорреляция остатков? Если да, она положительная или отрицательная?

Что могло послужить причиной автокорреляции?

Какими будут ваши рекомендации по совершенствованию модели с целью устранения автокорреляции?

Задание. Приведены

данные за 15 лет по темпам прироста

заработной платы

(%),

производительности труда

(%), а также по уровню инфляции

(%), а также по уровню инфляции

(%).

(%).

Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

3,5 |

2,8 |

6,3 |

4,5 |

3,1 |

1,5 |

7,6 |

6,7 |

4,2 |

2,7 |

4,5 |

3,5 |

5 |

2,3 |

2,8 |

|

4,5 |

3 |

3,1 |

3,8 |

3,8 |

1,1 |

2,3 |

3,6 |

7,5 |

8 |

3,9 |

4,7 |

6,1 |

6,9 |

3,5 |

|

9 |

6 |

8,9 |

9 |

7,1 |

3,2 |

6,5 |

9,1 |

14,6 |

11,9 |

9,2 |

8,8 |

12 |

12,5 |

5,7 |

Постройте множественный линейный регрессионный анализ прироста заработной платы от производительности труда и уровня инфляции.

Проверьте качество построенного уравнения регрессии с надежностью 95%.

Проведите проверку наличия в модели гетероскедастичности, автокорреляции и мультиколлинеарности на уровне значимости 5%.

Приложение А

Тестовые задания

Парная регрессия и корреляция

1. Наиболее наглядным видом выбора уравнения парной регрессии является:

а) аналитический;

б) графический;

в) экспериментальный (табличный).

2. Рассчитывать параметры парной линейной регрессии можно, если у нас есть:

а) не менее 5 наблюдений;

б) не менее 7 наблюдений;

в) не менее 10 наблюдений.

3. Суть метода наименьших квадратов состоит в:

а) минимизации суммы остаточных величин;

б) минимизации дисперсии результативного признака;

в) минимизации суммы квадратов остаточных величин.

4. Коэффициент линейного парного уравнения регрессии:

а) показывает среднее изменение результата с изменением фактора на одну единицу;

б) оценивает статистическую значимость уравнения регрессии;

в) показывает, на сколько процентов изменится в среднем результат, если фактор изменится на 1%.

5.

На основании наблюдений за 50 семьями

построено уравнение регрессии

,

где

– потребление,

– доход. Соответствуют ли знаки

и значения коэффициентов регрессии

теоретическим представлениям?

,

где

– потребление,

– доход. Соответствуют ли знаки

и значения коэффициентов регрессии

теоретическим представлениям?

а) да;

б) нет;

в) ничего определенного сказать нельзя.

6. Суть коэффициента детерминации состоит в следующем:

а) оценивает качество модели из относительных отклонений по каждому наблюдению;

б) характеризует долю дисперсии результативного признака , объясняемую регрессией, в общей дисперсии результативного признака;

в) характеризует долю дисперсии , вызванную влиянием не учтенных в модели факторов.

7. Качество модели из относительных отклонений по каждому наблюдению оценивает:

а) коэффициент детерминации ;

б) -критерий Фишера;

в)

средняя ошибка аппроксимации

.

.

8. Значимость уравнения регрессии в целом оценивает:

а) -критерий Фишера;

б) -критерий Стьюдента;

в) коэффициент детерминации .

9. Классический метод к оцениванию параметров регрессии основан на:

а) методе наименьших квадратов:

б) методе максимального правдоподобия:

в) шаговом регрессионном анализе.

10. Остаточная сумма квадратов равна нулю:

а) когда правильно подобрана регрессионная модель;

б) когда между признаками существует точная функциональная связь;

в) никогда.

11. Объясненная (факторная) сумма квадратов отклонений в линейной парной модели имеет число степеней свободы, равное:

а) ;

б)

;

;

в) .

12. Остаточная сумма квадратов отклонений в линейной парной модели имеет число степеней свободы, равное:

а) ;

б) ;

в) .

13. Общая сумма квадратов отклонений в линейной парной модели имеет число степеней свободы, равное:

а) ;

б) ;

в) .

14. Для оценки значимости коэффициентов регрессии рассчитывают:

а) -критерий Фишера;

б) -критерий Стьюдента;

в) коэффициент детерминации .

15. Какое уравнение регрессии нельзя свести к линейному виду:

а)

;

;

б)

:

:

в)

.

.

16. Какое из уравнений является степенным:

а) ;

б) :

в) .

17. Параметр в степенной модели является:

а) коэффициентом детерминации;

б) коэффициентом эластичности;

в) коэффициентом корреляции.

18. Коэффициент корреляции может принимать значения:

а) от –1 до 1;

б) от 0 до 1;

в) любые.

19.

Для функции

средний коэффициент эластичности

имеет вид:

средний коэффициент эластичности

имеет вид:

а)

;

;

б)

;

;

в)

.

.

20. Какое из следующих уравнений нелинейно по оцениваемым параметрам:

а)

;

;

б)

;

;

в)

.

.

Множественная регрессия и корреляция

1. Добавление в уравнение множественной регрессии новой объясняющей переменной:

а) уменьшает значение коэффициента детерминации;

б) увеличивает значение коэффициента детерминации;

в) не оказывает никакого влияние на коэффициент детерминации.

2. Скорректированный коэффициент детерминации:

а) меньше обычного коэффициента детерминации;

б) больше обычного коэффициента детерминации;

в) меньше или равен обычному коэффициенту детерминации;

3. С увеличением числа объясняющих переменных скорректированный коэффициент детерминации:

а) увеличивается;

б) уменьшается;

в) не изменяется.

4. Число степеней свободы для остаточной суммы квадратов в линейной модели множественной регрессии равно:

а) ;

б) ;

в) .

5. Число степеней свободы для общей суммы квадратов в линейной модели множественной регрессии равно:

а) ;

б) ;

в) .

6. Число степеней свободы для факторной суммы квадратов в линейной модели множественной регрессии равно:

а) ;

б) ;

в) .

7.

Множественный коэффициент корреляции

.

Определите, какой процент

дисперсии зависимой переменной

объясняется влиянием факторов

и

:

.

Определите, какой процент

дисперсии зависимой переменной

объясняется влиянием факторов

и

:

а) 90%;

б) 81%;

в) 19%.

8.

Для построения модели линейной

множественной регрессии вида

необходимое количество наблюдений

должно быть не менее:

необходимое количество наблюдений

должно быть не менее:

а) 2;

б) 7;

в) 14.

9. Стандартизованные коэффициенты регрессии :

а) позволяют ранжировать факторы по силе их влияния на результат;

б) оценивают статистическую значимость факторов;

в) являются коэффициентами эластичности.

10. Частные коэффициенты корреляции:

а) характеризуют тесноту связи рассматриваемого набора факторов с исследуемым признаком;

б) содержат поправку на число степеней свободы и не допускают преувеличения тесноты связи;

в) характеризуют тесноту связи между результатом и соответствующим фактором при элиминировании других факторов, включенных в уравнение регрессии.

11. Частный -критерий:

а) оценивает значимость уравнения регрессии в целом;

б) служит мерой для оценки включения фактора в модель;

в) ранжирует факторы по силе их влияния на результат.

12. Несмещенность оценки параметра регрессии, полученной по МНК, означает:

а) что она характеризуется наименьшей дисперсией;

б) что математическое ожидание остатков равно нулю;

в) увеличение ее точности с увеличением объема выборки.

13. Эффективность оценки параметра регрессии, полученной по МНК, означает:

а) что она характеризуется наименьшей дисперсией;

б) что математическое ожидание остатков равно нулю;

в) увеличение ее точности с увеличением объема выборки.

14. Состоятельность оценки параметра регрессии, полученной по МНК, означает:

а) что она характеризуется наименьшей дисперсией;

б) что математическое ожидание остатков равно нулю;

в) увеличение ее точности с увеличением объема выборки.

15. Укажите истинное утверждение:

а) скорректированный и обычный коэффициенты множественной детерминации совпадают только в тех случаях, когда обычный коэффициент множественной детерминации равен нулю;

б) стандартные ошибки коэффициентов регрессии определяются значениями всех параметров регрессии;

в) при наличии гетероскедастичности оценки параметров регрессии становятся смещенными.

16. При наличии гетероскедастичности следует применять:

а) обычный МНК;

б) обобщенный МНК;

в) метод максимального правдоподобия.

17. Фиктивные переменные – это:

а) атрибутивные признаки (например, как профессия, пол, образование), которым придали цифровые метки;

б) экономические переменные, принимающие количественные значения в некотором интервале;

в) значения зависимой переменной за предшествующий период времени.

18. Если качественный фактор имеет три градации, то необходимое число фиктивных переменных:

а) 4;

б) 3;

в) 2.

Системы эконометрических уравнений

1. Наибольшее распространение в эконометрических исследованиях получили:

а) системы независимых уравнений;

б) системы рекурсивных уравнений;

в) системы взаимозависимых уравнений.

2. Эндогенные переменные – это:

а) предопределенные переменные, влияющие на зависимые переменные, но не зависящие от них, обозначаются через ;

б) зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через ;

в) значения зависимых переменных за предшествующий период времени.

3. Экзогенные переменные – это:

а) предопределенные переменные, влияющие на зависимые переменные, но не зависящие от них, обозначаются через ;

б) зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через ;

в) значения зависимых переменных за предшествующий период времени.

4. Лаговые переменные – это:

а) предопределенные переменные, влияющие на зависимые переменные, но не зависящие от них, обозначаются через ;

б) зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через ;

в) значения зависимых переменных за предшествующий период времени.

5. Для определения параметров структурную форму модели необходимо преобразовать в:

а) приведенную форму модели;

б) рекурсивную форму модели;

в) независимую форму модели.

6. Модель идентифицируема, если:

а) число приведенных коэффициентов меньше числа структурных коэффициентов;

б) если число приведенных коэффициентов больше числа структурных коэффициентов;

в) если число параметров структурной модели равно числу параметров приведенной формы модели.

7. Модель неидентифицируема, если:

а) число приведенных коэффициентов меньше числа структурных коэффициентов;

б) если число приведенных коэффициентов больше числа структурных коэффициентов;

в) если число параметров структурной модели равно числу параметров приведенной формы модели.

8. Модель сверхидентифицируема, если:

а) число приведенных коэффициентов меньше числа структурных коэффициентов;

б) если число приведенных коэффициентов больше числа структурных коэффициентов;

в) если число параметров структурной модели равно числу параметров приведенной формы модели.

9. Уравнение идентифицируемо, если:

а)

;

;

б)

;

;

в)

.

.

10. Уравнение неидентифицируемо, если:

а) ;

б) ;

в) .

11. Уравнение сверхидентифицируемо, если:

а) ;

б) ;

в) .

12. Для определения параметров точно идентифицируемой модели:

а) применяется двушаговый МНК;

б) применяется косвенный МНК;

б) ни один из существующих методов применить нельзя.

13. Для определения параметров сверхидентифицируемой модели:

а) применяется двушаговый МНК;

б) применяется косвенный МНК;

б) ни один из существующих методов применить нельзя.

14. Для определения параметров неидентифицируемой модели:

а) применяется двушаговый МНК;

б) применяется косвенный МНК;

б) ни один из существующих методов применить нельзя.

Временные ряды

1. Аддитивная модель временного ряда имеет вид:

а)

;

;

б)

;

;

в)

.

.

2. Мультипликативная модель временного ряда имеет вид:

а) ;

б) ;

в) .

3. Коэффициент автокорреляции:

а) характеризует тесноту линейной связи текущего и предыдущего уровней ряда;

б) характеризует тесноту нелинейной связи текущего и предыдущего уровней ряда;

в) характеризует наличие или отсутствие тенденции.

4. Аддитивная модель временного ряда строится, если:

а) значения сезонной компоненты предполагаются постоянными для различных циклов;

б) амплитуда сезонных колебаний возрастает или уменьшается;

в) отсутствует тенденция.

5. Мультипликативная модель временного ряда строится, если:

а) значения сезонной компоненты предполагаются постоянными для различных циклов;

б) амплитуда сезонных колебаний возрастает или уменьшается;

в) отсутствует тенденция.

6. На основе поквартальных данных построена аддитивная модель временного ряда. Скорректированные значения сезонной компоненты за первые три квартала равны: 7 – I квартал, 9 – II квартал и –11 – III квартал. Значение сезонной компоненты за IV квартал есть:

а) 5;

б) –4;

в) –5.

7. На основе поквартальных данных построена мультипликативная модель временного ряда. Скорректированные значения сезонной компоненты за первые три квартала равны: 0,8 – I квартал, 1,2 – II квартал и 1,3 – III квартал. Значение сезонной компоненты за IV квартал есть:

а) 0,7;

б) 1,7;

в) 0,9.

8. Критерий Дарбина-Уотсона применяется для:

а) определения автокорреляции в остатках;

б) определения наличия сезонных колебаний;

в) для оценки существенности построенной модели.

Приложение В