5.2.2. Дисперсии отклонений неизвестны

В этом случае

целесообразно предположить, что дисперсии

отклонений

пропорциональны значениям

,

то есть

пропорциональны значениям

,

то есть

(

( - коэффициент пропорциональности. Тогда

уравнение

преобразуется делением его левой и

правой части на

- коэффициент пропорциональности. Тогда

уравнение

преобразуется делением его левой и

правой части на

:

:

.

При этом для случайных отклонений

.

При этом для случайных отклонений

выполняется условие гомоскедастичности.

Оценив для уравнения

выполняется условие гомоскедастичности.

Оценив для уравнения

коэффициенты

коэффициенты

,

затем возвращаются к исходному уравнению

регрессии

.

,

затем возвращаются к исходному уравнению

регрессии

.

Можно сделать предположение

о том, что дисперсии

отклонений

пропорциональны значениям

.

В этом случае необходимо преобразовать

делением на

к виду:

.

В этом случае необходимо преобразовать

делением на

к виду:

.

При этом для случайных отклонений

выполняется условие гомоскедастичности.

Оценив для уравнения

.

При этом для случайных отклонений

выполняется условие гомоскедастичности.

Оценив для уравнения

коэффициенты

,

затем возвращаются к исходному уравнению

регрессии

.

коэффициенты

,

затем возвращаются к исходному уравнению

регрессии

.

Для применения описанных выше методов весьма значимы знания об истинных значениях дисперсий отклонений , либо предположения, какими эти дисперсии могут быть. На практике рекомендуется применять несколько методов определения гетероскедастичности и способов ее корректировки.

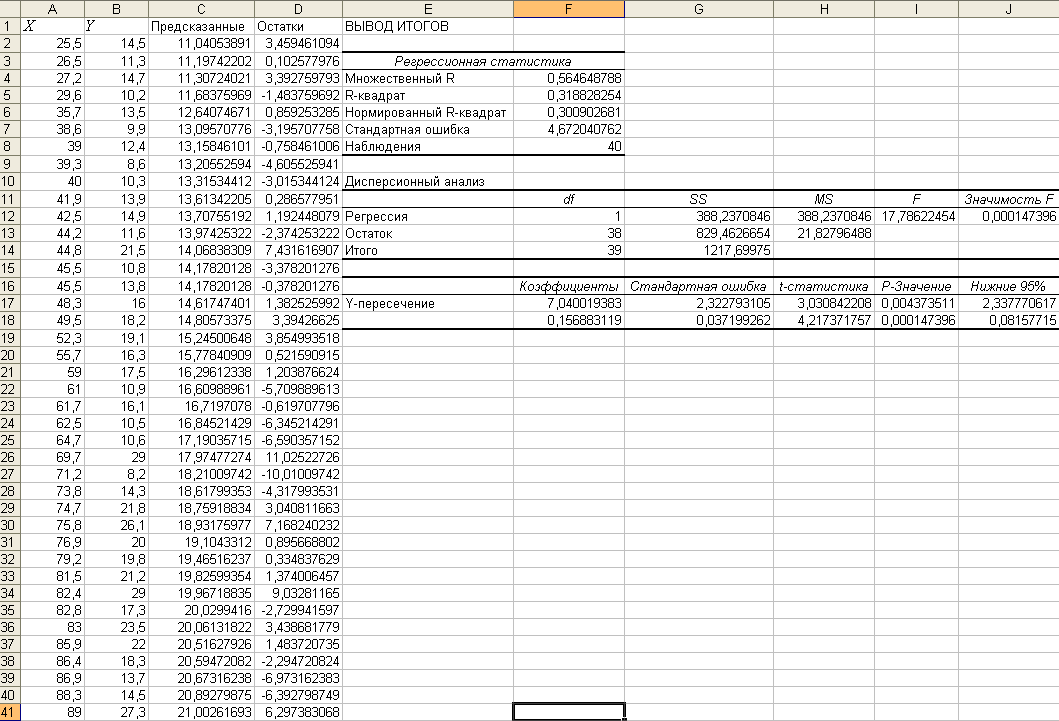

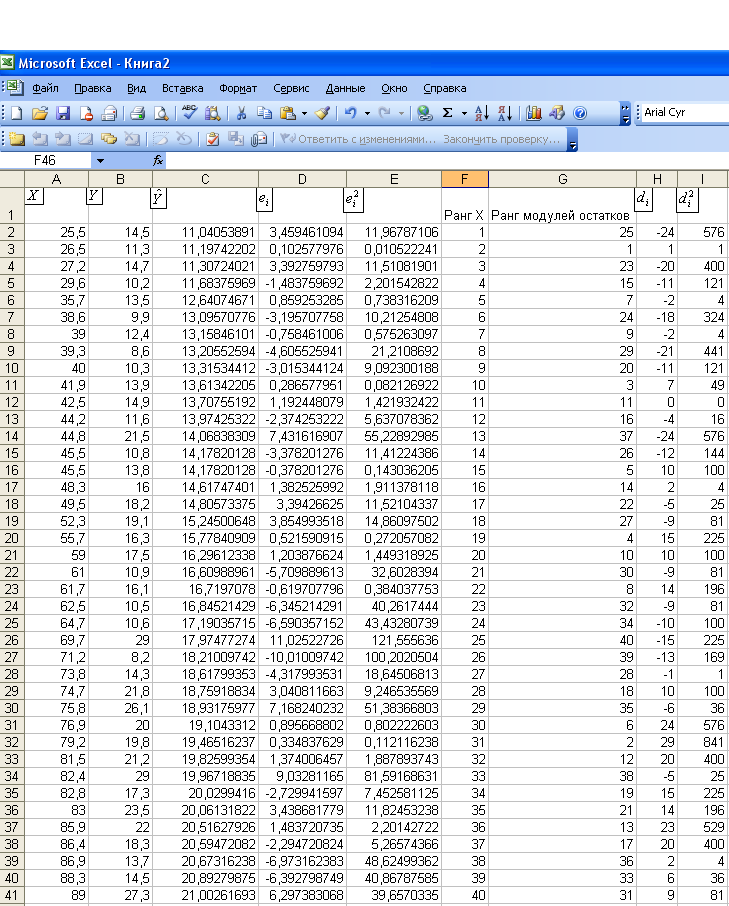

Пример. Исследуем зависимость

между доходом

домохозяйства и его расходом

на продукты питания. Выборочные данные

по 40 домохозяйствам представлены в

следующей таблице MS Excel.

В ней же построено эмпирическое уравнение

регрессии, которое имеет вид

,

вычислен столбец предсказанных значений

,

вычислен столбец предсказанных значений

и остатки.

и остатки.

Далее определим отклонения

ранги

и

.

Рассчитанные величины представлены на

следующем рис. 5.1.

ранги

и

.

Рассчитанные величины представлены на

следующем рис. 5.1.

Рис. 5.1. Представленные расчеты по модели

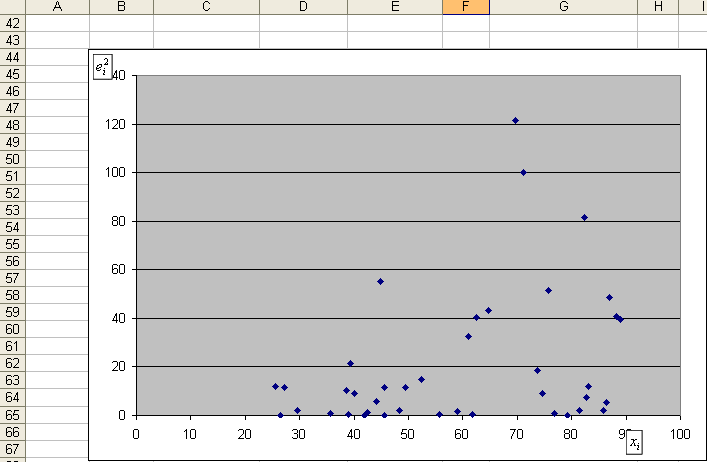

Проанализируем графически остатки, представив зависимость от (рис. 5.2).

Рис. 5.2. Графический анализ остатков

Изучая график, можно обнаружить, что с увеличением возрастает разброс значений , что свидетельствует о наличии гетероскедастичности.

Применим для обнаружения

гетероскедастичности тест ранговой

корреляции Спирмена:  .

Рассчитаем

-статистику

.

Рассчитаем

-статистику

.

По таблице определим критическое

значение

-статистики

для числа степеней свободы

.

По таблице определим критическое

значение

-статистики

для числа степеней свободы

и уровня значимости

и уровня значимости

:

:

.

Так как рассчитанное значение

-статистики

превышает критическое, определенное

по таблице, то гипотеза об отсутствии

гетероскедастичности отклоняется с

уровнем значимости

.

.

Так как рассчитанное значение

-статистики

превышает критическое, определенное

по таблице, то гипотеза об отсутствии

гетероскедастичности отклоняется с

уровнем значимости

.

Проверим гипотезу об отсутствии

гетероскедастичности с помощью теста

Голдфелда-Квандта. Для этого разобьем

ряд на три подвыборки. Размерности 14,

12, 14. Определим дисперсии отклонений

для первой и третьей подвыборок:

и

и

.

Определим значение

- статистики

.

Определим значение

- статистики

.

Из таблицы Фишера определим критическое

значение

- статистики для числа степеней свободы

.

Из таблицы Фишера определим критическое

значение

- статистики для числа степеней свободы

и уровня значимости

:

и уровня значимости

:

.

Так как рассчитанное значение

-статистики

превышает критическое, определенное

по таблице, то гипотеза об отсутствии

гетероскедастичности отклоняется с

уровнем значимости

.

.

Так как рассчитанное значение

-статистики

превышает критическое, определенное

по таблице, то гипотеза об отсутствии

гетероскедастичности отклоняется с

уровнем значимости

.

Следовательно по всем трем тестам гетероскедастичность в данной модели присутствует.

§5.3. Автокорреляция

Суть и причины автокорреляции

Важной предпосылкой построение качественной регрессионной модели по МНК является независимость значений случайных отклонений от значений отклонений во всех других наблюдениях. Это гарантирует отсутствие коррелированности между любыми отклонениями и, в частности, между соседними отклонениями.

Автокорреляция определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени или в пространстве. Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании перекрестных данных.

В экономических задачах значительно чаще встречается положительная автокорреляция, нежели отрицательная. В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых неучтенных в модели факторов.

Отрицательная автокорреляция фактически означает, что за положительным отклонением следует отрицательное и наоборот.

Среди основных причин, вызывающих автокорреляцию, можно выделить следующие:

Ошибки спецификации. Неучет в модели какой-либо важной объясняющей переменной либо неправильный выбор формы зависимости обычно приводят к системным отклонениям точек наблюдения от линии регрессии, что может обусловить автокорреляцию.

Инерция. Многие экономические показатели (инфляция, безработица, ВНП и т.д.) обладают определенной цикличностью, связанной с волнообразностью деловой активности. Поэтому изменение показателей происходит не мгновенно, а обладает определенной инертностью.

Эффект паутины. Во многих производственных и других сферах экономические показатели реагируют на изменение экономических условий с запаздыванием (временным лагом). Например, предложение сельскохозяйственной продукции реагирует на изменение цены с запаздыванием, равным периоду созревания урожая. Большая цена сельскохозяйственной продукции в прошедшем году вызовет скорее всего ее перепроизводство в текущем году, а следовательно, цена на нее снизится.

Сглаживание данных. Зачастую данные по некоторому продолжительному временному периоду получают усреднением данных по составляющим интервалам. Это может привести к определенному сглаживанию колебаний, которые имелись внутри рассматриваемого периода, что в свою очередь может служить причиной автокорреляции.

Последствия автокорреляции схожи с последствиями гетероскедастичности: выводы по и - статистикам, определяющие значимость коэффициентов регрессии и коэффициента детерминации, возможно, будут неверными.