15. Нормирование оборотных средств предприятия: цели, порядок расчета нормативов.

Под нормированием понимается процесс определения минимальной, но достаточной для нормального протекания производственного процесса, величины оборотных средств на предприятии.

Общий норматив оборотных средств (Нобщ) включает в себя сумму частных нормативов по тем элементам оборотных средств по которым определяется нормативная величина:

![]()

Где Нпз – норматив производственных запасов;

Нгп – норматив готовой продукции;

Нрбп – норматив расходов будущих периодов;

Норматив производственных запасов (Нпз) складывается из норматива текущего запаса, подготовительного и страхового и может быть рассчитана по формуле:

![]()

Где: Qсут – среднесуточное потребление материалов;

Nтз – норма текущего запаса в днях;

Nпз – норма подготовительного запаса в днях;

Nстр – норма страхового запаса в днях.

Среднесуточное потребление сырья и материалов в целом или по видам рассчитывается по формуле:

![]()

Где Q – суммарная стоимость потребленных в рассматриваемом периоде сырья и материалов или по видам;

Т- время в течении которого потреблялись рассматриваемые сырье и материалы.

Величина норматива незавершенного производства может быть рассчитана по формуле:

![]()

Где: Vсут – суточный объем выпуска продукции по производственной себестоимости;

Тц – длительность производственного цикла;

Кнз – коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат может рассчитываться по формуле:

![]()

Где а – затраты произведенные единовременно в начале процесса производства;

б – последующие затраты до окончания производства готовой продукции;

Норматив оборотных средств в запасах готовой продукции можно рассчитать по формуле:

![]()

Где: Всут – суточный выпуск готовой продукции по полной себестоимости;

Тфп – время необходимое для формирование партии продукции для покупателей, дн;

Тод – время, затрачиваемое на оформление товарно-транспортных документов для потребителей, дн.

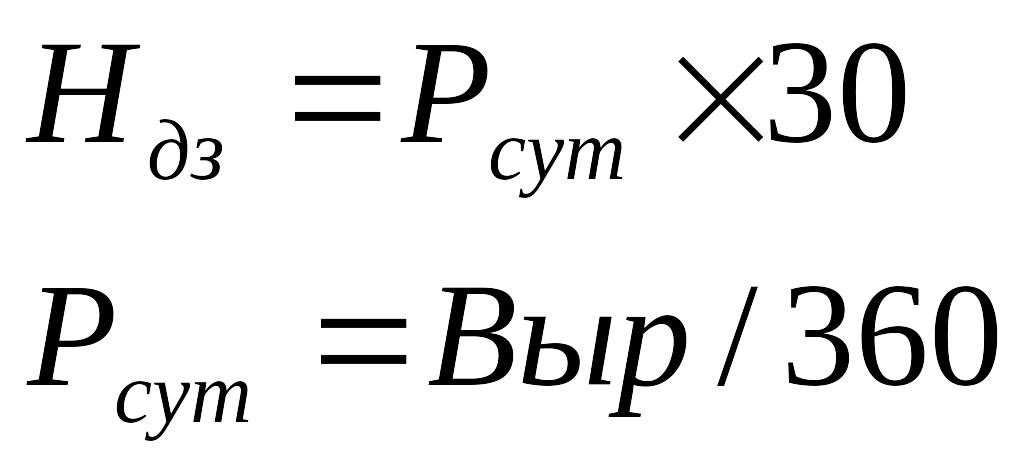

нормальный размер текущей дебиторской задолженности рассчитается по формуле:

Где Рсут – стоимость реализованной продукции, работ, услуг и иных доходов приходящихся на сутки;

Выр – выручка от продажи продукции, работ, услуг и прочей реализации, с НДС.

16. Показатели эффективности использования оборотных средств предприятия.

К обобщающим показателям использования оборотных средств предприятия относят Коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств (Коб) показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год.

Он определяется по формуле:

Коб = Вр/Оср,

где Вр – объем реализации продукции за отчетный период,

Оср – средние остатки оборотных средств за отчетный период.

Продолжительность одного оборота в днях (Д) показывает, за какой срок к предприятию возвратятся его оборотные средства в виде выручки от реализации продукции. Он определяется по формуле

Д = Т/Коб;

Д = Т*Оср/Вр

где Т – число дней в отчетном периоде.

Важным показателем эффективности использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами он показывает оборотную фондоемкость, т.е. затраты оборотных средств для извлечения 1 руб. реализованной продукции (работ, услуг).Коэффициент загрузки средств в обороте определяется по формуле:

Кз = Оср/Вр

Чем меньше коэффициент загрузки, тем эффективнее используются оборотные средства на предприятие, улучшается его финансовое положение.

Оборачиваемость обротных средств зависит от от следующих факторов: длительности производственного цикла, качества выпускаемой продукции и ее конкурентоспособности, эффективности управления оборотными средствами на предприятии с целью их инимизации; решения проблемы снижения материалоемкости продукции, способа снабжения и сбыта продукции, структуры оборотных средств и др.