7) Основные недостатки традиционного метода расчета себестоимости. Классификация затрат с точки зрения контроллинга

S = Sматер + Sосн зп + Sоц + Sоз + Sвнп

Sвнп рассчитываются от заводской себестоимости (т.е. от суммы всех предыдущих элементов)

Можно управлять Sмат и Sосн.зп

Основные недостатки метода расчета затрат:

Косвенные затраты считаются в процентах от основной зарплаты основных производственных рабочих (10-5%). Сумма КЗ такова, что процент составляет порядка 1000. Нельзя контролировать накладные расходы.

Весьма относительным стало деление затрат на постоянные и переменные

Значительные капиталовложения из-за короткого срока службы затраты должны определяться на более ранних стадиях

Подход к определению себестоимости

Для управления затратами в качестве единицы может быть трудоемкость, машиночас, а в зарубежной практике используют рынок (долю рынка и т.п.), конкурентов.

Все затраты классифицируются с точки зрения контролинга:

1. Для принятия решений и планирования: постоянные, переменные, полупостоянные, полупеременные, затраты будущего периода, принимаемые, непринимаемые, в расчет при оценках, безвозвратные, вмененные, приростные, предельные.

2. Для осуществления процесса контроля и регулирования: регулируемые, нерегулируемые, контролируемые, неконтролируемые, эффективные, неэффективные.

8) Классификация затрат с точки зрения экономики предприятия. Классификация постоянных затрат с точки зрения контроллинга. Полупостоянные и полупеременные затраты.

Рассмотрим виды затрат:

Переменные

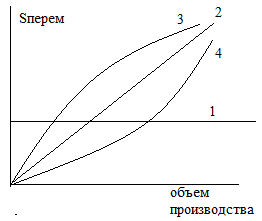

1 – себестоимость единицы продукции

2 – себестоимость на выпуск продукции

3 и 4 – если переменные затраты будут изменяться при увеличении объема выпуска

Постоянные

Для целей планирования и принятия решений с точки зрения контролинга постоянные затраты делятся на:

Обязательные – нельзя отбросить или снизить так, чтобы не оказать влияния на прибыль. Они остаются постоянными даже тогда, когда деятельность фирмы временно прекращена, но восстановима, или сокращается деятельность предприятия. Обязательные затраты – долгосрочные затраты, относящиеся к генеральной стратегии фирмы (заранее решаются).

Управляемые. Например, затраты на рекламу, на повышение квалификации. Это ежегодное или среднесрочное решение о том, надо ли их предпринимать; решения принимаются через определенное время. Срок воздействия относительно невелик, их снижение не приводит к подрыву деятельности фирмы, не изменит цели и не может влиять на прибыль в данный момент. В будущем может отразиться на финансовом положении предприятия.

Причина возникновения постоянных затрат – недостаточная делимость производственных факторов

Полупостоянные и полупеременные

9) Принимаемые и непринимаемые в расчет затраты. Безвозвратные затраты и затраты истекшего периода. Регулируемые и нерегулируемые затраты. Контролируемые и неконтролируемые затраты

Принимаемые и непринимаемые в расчет расходы и доходы

Принимаемые в расчет расходы и доходы – те будущие расходы и доходы, которые подвержены влиянию решений.

Непринимаемые в расчет – не зависят от принятого решения.

Безвозвратные

Стоимость уже приобретенных ресурсов, когда выбор в пользу альтернативы не может повлиять на сумму данных затрат.

Регулируемые

Затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени их регулирования со стороны менеджера. Деление на регулируемые и нерегулируемые отражаются в отчетах об исполнении сметы по центрам ответственности.

- зарплата основных рабочих – регулируемые

- зарплата технолога – нерегулируемые

- зарплата начальника цеха – регулируемые, но более высокого уровня управления.

Эффективные

Затраты, в результате которых получаются доходы.

Контролируемые

Поддаются контролю со стороны субъектов. По характеру контролируемые затраты отличаются от регулируемых, т.к. имеют целевой характер и могут быть ограничены отдельными расходами.

Неконтролируемые

Не зависят от деятельности субъектов управления. (Переоценка основных фондов увеличение субамортизационных отчислений, изменение цен на топливно-энергетические расходы).