КОНТРОЛЛИНГ ПРОИЗВОДСТВА.

Лекция 1-2.

1) Основные причины возникновения контроллинга, его главное назначение и этапы развития

2) Контроль и контроллинг: функции контроллера. Основные задачи контроллинга.

3) Функции и принципы проведения контроллинга. Основные виды деятельности и компетенции контроллинга

Лекция 3.

4) Элементы составления отчетности

5) Цели стратегического и текущего контроллинга. Сравнительные характеристики и различия стратегического и текущего контроллинга.

6) Методы стратегического контроллинга

Лекция 4.

7) Основные недостатки традиционного метода расчета себестоимости. Классификация затрат с точки зрения контроллинга

8) Классификация затрат с точки зрения экономики предприятия. Классификация постоянных затрат с точки зрения контроллинга. Полупостоянные и полупеременные затраты.

9) Принимаемые и непринимаемые в расчет затраты. Безвозвратные затраты и затраты истекшего периода. Регулируемые и нерегулируемые затраты. Контролируемые и неконтролируемые затраты

10) Методы решения задач текущего контроля

11) Техническое нормирование

Лекция 5-6.

12) Особенности систем учета “Standard Cost” и “Direct Cost”

13) Группы постоянных затрат. Преимущества Direct Cost

14) Организация службы контроллинга: основные предпосылки при создании службы, факторы создания службы.

15) Два варианта организации службы контроллинга: централизованная и децентрализованная. Варианты организации службы контроллинга.

16) Основные причины узкого распространения контроллинга в России. Качества контроллера.

1) Основные причины возникновения контроллинга, его главное назначение и этапы развития

Контроллинг – это концепция, направленная на ликвидацию узких мест и ориентированная на будущее в соответствии с поставленными целями и задачами получения определенных результатов.

Назначение к-га – предупреждение возникновения кризисных ситуаций. Ошибки и проблемы, возникающие при анализе ситуаций внутри организации, переплетаются, если их вовремя не исправить, с ошибками в оценке будущих условий окружающей среды. Другими словами, необходимо предусмотреть, чтобы принимаемое решение не основывалось на ошибочных предпосылках, а это особенно важно, когда принимаемое решение сопряжено с большим риском.

Главное назначение К – обеспечение менеджмента результатами стратегической и оперативной оценки состояния окружающей среды и поведения организации на рынке в процессе достижения поставленных целей.

Основными причинами возникновения контроллинга явились:

Неустойчивость условий и характеристик внешней среды

Рост объема информации и значимости информационного обеспечения текущих и стратегических решений

Усложнение системы управления

Повышение интернационализации рыночных отношений и предпринимательской деятельности

Потребность практики в комплексно методической и инструментальной базе для поддержания основных функций менеджмента

Усиление функции координации в процессе подготовки, принятия и реализации предпринимательской деятельности

Появился шанс разработать внести в план реализация

Этапы развития:

1778 - 1931 гг. – 1й цикл разработки контроллинга. Контролер – бухгалтер, решение задач по учету.

1931 – 1979 гг – 2й цикл. От координатора к навигатору. Не только оценивать результаты, но и находить и обосновывать новое направление развития предприятия

С 1981 гг – контроллинг во всех сферах деятельности. Контролинг текущей деятельности – наиболее проработан. Контролинг – система управления предприятием.

В конце 19го столетия была разработана схема:

Управление на основе сравнения с прошлым:

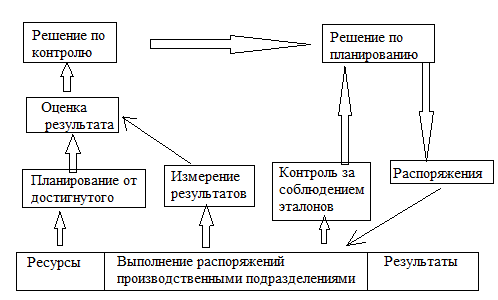

Появилась возможность в использовании опережающего контроле. В опережающем контроле акцент, который ранее фиксировался на отклонениях от прошлых эталонов, перемещается на изменение разрыва между нынешними результатами и целями, которые должны быть достигнуты к концу планового периода. В реализации акцент смещается соответственно с исправления допущенных в прошлом ошибок на меры по достижению будущих целей.

В основе К лежит опережающий (упреждающий) контроль, что позволяет ему либо произвести корректировку действий, либо, если оценка результатов показывает, что ранее принятые цели нереальные, изменить их. Смысл контроля, проводимого контроллинга заключается в создании гарантий выполнения планов и в повышении эффективности управленческого процесса.

Контроллинг – это управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц.

2) Контроль и контроллинг: функции контроллера. Основные задачи контроллинга.

Можно рассматривать информацию об отклонениях как вспомогательное средство, подсказывающее, что необходимо изменить, чтобы избежать отклонения.

Контролёр ограничивается фиксацией явных причин и виновных, допустивших эти отклонения.

Контроллер:

- во первых, постарается выявить все явные и неявные причины, обусловившие эти отклонения,

- во вторых, проанализирует их и определит как эти отклонения могут или уже повлияли на достижение перспективных целей предприятия,

- в третьих, определит какие мероприятия целесообразно внедрить, чтобы устранить эти отклонения и не допустить их в будущем,

- в четвертых, поставит руководство в известность о том, какие именно отклонения сигнализируют о необходимости изменения в стратегии фирмы.

Таким образом, принципиальное отличие контролёра от контроллера заключается в том, что он не участвует в процессе планирования и принятия решения.

Основные задачи к-га:

1. Выявление проблем и корректировка деятельности предприятия до того, как эти проблемы перерастут в кризис. Решение этой задачи связано с:

определением фактического состояния предприятия и его структурных единиц,

с прогнозированием состояния и поведения экономики предприятия на заданный будущий момент времени,

с заблаговременным определением места и причин отклонений значений показателей, характеризующих деятельности как предприятия в целом, так и его структурных единиц,

с обеспечением устойчивого производственно-финансового состояния предприятия при достижении предельных значений показателей,

с поиском слабых и узких мест в деятельности предприятия

2. Задача контроля и регулирования. Своевременная адаптация организации к быстро меняющимся изменениям внешней среды обусловила необходимость такого управления организацией, при котором основой стратегических решений становится выбор поведения предприятия в текущий момент, который при этом рассматривается и как начало будущего. Без соответствующей координации, контроля и регулирования обеспечить возможность успешной реакции предприятия на изменения ,которые произойдут в среде, не представляется реальным.

3. Информационное сопровождение процесса планирования. Решение этой задачи связано с:

Разработкой методик планирования

Представлением информации для составления планов

Установлением допустимых границ отклонений

Анализом причин и разработкой предложений для уменьшения отклонений

Учетом и контролем затрат и результатов

Разработкой инструментария для планирования, контроля и принятия управленческих решений

Стимулированием планирования