4) Элементы составления отчетности

Составление отчетности

1. Введение содержательной системы информационного обеспечения и отчетности

2. Учет специфических потребностей менеджера в информации и отчетности

3. Современное представление методической информации об отклонениях между фактическими и плановыми значениями показателей, характеризующих оборот, затраты, прибыль, состояние финансовых средств, инвестиции

4. Сообщение руководству предприятия о своих соображениях при превышении сметы по определенным….

5. Анализ отклонений и обсуждение результатов анализа соответственными руководителями подразделения предприятия, а также разработка альтернативных решений и рекомендаций по выходу из сложившейся ситуации.

6. Координация исчисления ожидаемых результатов деятельности предприятия и составление отчетов для руководства компании в различные сроки их представления

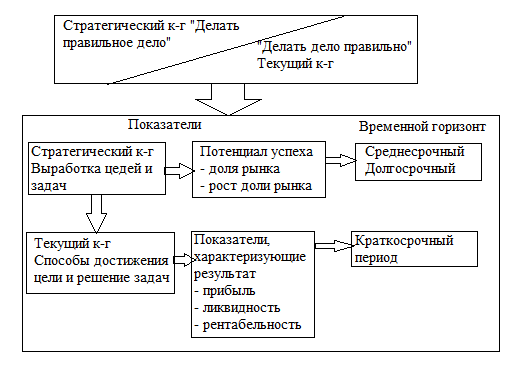

5) Цели стратегического и текущего контроллинга. Сравнительные характеристики и различия стратегического и текущего контроллинга.

Виды контроллинга:

Стратегическое планирование

Текущее планирование

Стратегический к-г должен помогать предприятию эффективно использовать имеющиеся у него возможности и преимущества для создания новых потенциалов успеха. Цель СК – обеспечение выживаемости предприятия и отслеживание движения предприятия к намеченной стратегической цели развития

Цель текущего к-га: достижение запланированных целей. Основное различие между СК и ТК, что СК ориентирован на будущее, а ТК на настоящее.

Сравнительные характеристики стратегического и текущего контролинга

Признак сравнения |

Стратегический к-г |

Текущий к-г |

1. Ориентация |

Внешняя среда, адаптация предприятия к окружающей среде |

Экономическая эффективность и рентабельность деятельности предприятия |

2. Ступень планирования |

Ориентирован на стратегическое планирование |

Тактическое обоснование составления бюджета |

3. Масштаб воздействия |

Шансы, риски, сильные и слабые стороны |

Текущие результаты: доход к расходу, рентабельность, результат к доходу |

4. Масштаб целей |

Обеспечение выживаемости, проведение антикризисной политики |

Обеспечение прибыльности и ликвидности |

5. Задачи |

- Участие в установлении количественных и качественных целей предприятия - Ответственность за стратегическое планирование - Участие в разработке альтернативных стратегий - Определение критических, внешних и внутренних условий, лежащих в основе стратегических планов - Определение узких и поиск слабых мест - Определение основных показателей в соответствии с установленными стратегическими целями - Анализ экономической эффективности |

- Руководство при планировании и разработке бюджета - Определение всей совокупности показателей в соответствии с текущими целями - Сравнение плановых и фактических показателей результата с целью выявления причин, виновников и последствий данных отклонений - Определение узких и слабых мест - Анализ влияния отклонений на выполнение текущих планов - Мотивация и создание систем информации для принятия текущих и управленческих решений - Анализ экономической эффективности |

|

|

|

РАЗЛИЧИЯ:

Объекты планирования и контроля в текущем контролинге совпадают, а в стратегическом они не идентичны.

В текущем к-ге доминирует контроль со стороны, а в стратегическом самоконтроль

Контроль предпосылок, успеха и результата имеет различное значение для обоих видов к-га. Для текущего – на результат. Стратегический к-г – выживание в долгосрочной перспективе.