5. Индексация цен и стоимости

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходов в условиях инфляции. В основе ее лежит использование различных индексов. При анализе и прогнозе финансовых ресурсов необходимо также учитывать изменения цен, для чего используются индексы цен.

Индекс цен — показатель, характеризующий изменение цен за определенный период времени. Различаются индивидуальный (однотоварный) и общий (или групповой) индексы.

Индивидуальный индекс цен (Y) исчисляется как отношение цены конкретного товара отчетного периода (Pi) к цене базисного периода (P0)

![]()

Общий индекс цен (Jn) определяется по формуле:

![]()

где Jц — общий индекс цен;

G1 — количество товаров, реализованных за отчетный период.

Индексы цен могут применяться, во-первых, для оценки динамики покупательных возможностей в истекшем периоде, во-вторых, в прогнозировании необходимых в будущем финансовых средств исходя из складывающейся тенденции цен.

Пример. Объем предстоящих финансовых затрат — 120 тыс. руб., общий индекс цен на материалы и тарифы в предстоящем периоде должен составлять 2,4, т. е. прирост цен — 140%. Тогда прогнозируемое изменение цен требует дополнительного вложения капитала в сумме 168 тыс. руб. (140*120)/100

Для анализа и прогноза количественных показателей хозяйственной деятельности применяют также индексы стоимости (выручки, товарооборота), индексы физического объема (выпуска продукции или товарооборота), индексы количества, индексы структуры.

Индекс стоимости — это отношение выручки отчетного периода к выручке прошлого периода в ценах соответствующих периодов:

![]()

где Jo — индекс стоимости;

G0 — количество товаров, реализованных за прошлый период.

Индекс физического объема распределяется путем деления индекса стоимости на индекс цен:

![]() или

или

где Jфо — индекс физического объема.

Индекс физического объема представляет собой произведение индекса количества и индекса структуры, т. е. изменение физического объема вызывается совокупным изменением количества и количественной структуры товаров.

Индекс количества равняется:

![]()

где Jк — индекс количества;

P0 – средняя цена товара прошлого периода.

Индекс структуры выражается

![]()

Пример. Выручка хозяйствующего субъекта составила в прошлом году 10 млн. руб., в отчетном году — 95 млн. руб., индекс стоимости за год — 9,5:

![]()

При этом индекс цен по расчетам составил:

![]()

Тогда индекс физического объема равен:

![]()

Следовательно, выручка за год в ценах ответствующих лет возросла в 9,5 раза, в том числе за счет роста цен — в 8,2 и за счет увеличения объема производства и продажи продукции —в 1,16 раза. Выручка прошлого года в ценах отчетного года, т. е. в сопоставимых ценах, составляет 82 млн. руб. (10 * 8,2).

Таким образом,

если рост выручки хозяйствующего

субъекта за год в ценах соответствующих

лет составлял 9,5 раза, то в сопоставимых

ценах — 1,6 раза

![]() .

.

Тема 1.4. Приемы финансового менеджмента

Система и формы расчетов

Система и формы кредитования

Депозит и вклады (самостоятельно)

Страхование и хеджирование (самостоятельно)

Расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам.

Основные назначения расчетов заключаются в обслуживании денежного оборота (платежного оборота). Расчеты бывают двух видов: наличные и безналичные.

Платежный оборот между хозяйствующими субъектами в подавляющей своей массе производится безналично. Все расчеты между хозяйствующими субъектами на сумму свыше 500 тыс. руб. должны производиться только в безналичном порядке.

Основные формы расчетов:

1. По наличным расчетам: наличноденежные расчеты рублями (российской валютой), расчеты с помощью кредитных карточек и дебетных карточек.

2. По безналичным расчетам: платежное поручение, платежное требование-поручение, инкассо, документарный аккредитив, расчеты чеками.

Кредитная карточка платежно-расчетный документ, выдаваемый банками своим вкладчикам для оплаты приобретаемых ими товаров и услуг. Они представляют собой пластиковую карточку с указанием имени владельца, присвоенного ему номера или шифра, содержит образец его подписи и указание срока действия кредитной карточки.

Дебетная карточка имеет магнитную полоску, на которой закодирован счет владельца карточки в банке. Банк выдает дебетную карточку только при депонировании средств на счете владельца. Дебетная карточка в отличие от кредитной карточки не позволяет оплачивать покупки при отсутствии денег на счете покупателя.

Платежное поручение представляет собой поручение хозяйствующего субъекта о перечислении определенной суммы со своего счета на счет другого хозяйствующего субъекта.

Платежное

требование-поручение

—

расчетный документ,

содержащий требование продавца к

покупателю оплатить на основании

направленных ему, минуя банк, расчетных

и отгрузочных документов стоимость

поставленного по договору товара.

Платежное

требование-поручение

—

расчетный документ,

содержащий требование продавца к

покупателю оплатить на основании

направленных ему, минуя банк, расчетных

и отгрузочных документов стоимость

поставленного по договору товара.

Инкассо — банковская операция, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (выполненные работы, оказанные услуги) и зачисляет эти средства на его счет в банке.

Аккредитив

представляет

собой условное денежное обязательство

банка, выдаваемое им по поручению

покупателя в пользу продавца, по которому

банк, открывший счет (банк-эмитент),

может произвести платежи продавцу или

предоставить такие полномочия дру

гому

банку производить такие платежи при

условии представления им документов,

предусмотренных в аккредитиве, и при

выполнении других условий аккредитива.

Аккредитив бывает денежный

и документарный.

гому

банку производить такие платежи при

условии представления им документов,

предусмотренных в аккредитиве, и при

выполнении других условий аккредитива.

Аккредитив бывает денежный

и документарный.

Денежный аккредитив - это именной документ, адресованный банком-эмитентом другому банку и содержащий приказ о выплате денег покупателю в определенный срок.

Для расчетов применяется документарный аккредитив.

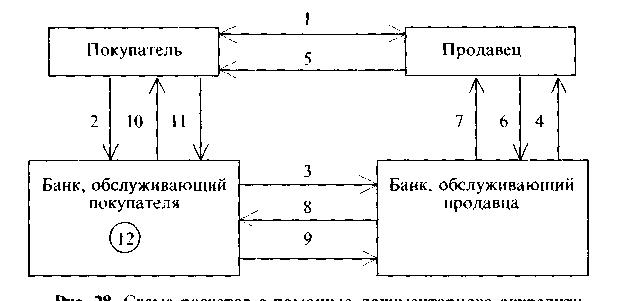

Документарный аккредитив осуществляется по следующей схеме.

1.

Заключение договора о поставке товара.

2. Покупатель дает поручение банку,

обслуживающему его, на открытие

аккредитива. 3. Авизирование банка,

обслуживающего продавца, об открытии

аккредитива. 4. Авизирование продавца

об открытии аккредитива. 5. Поставка

товара. 6. Передача документов. 7.

Предоставление кредита продавцу. 8.

Пересылка документов. 9. Платеж. 10.

Передача документов покупателю. 11.

Акцепт документов. 12. В случае кредита

под аккредитив снятие денег со счета

покупателя

1.

Заключение договора о поставке товара.

2. Покупатель дает поручение банку,

обслуживающему его, на открытие

аккредитива. 3. Авизирование банка,

обслуживающего продавца, об открытии

аккредитива. 4. Авизирование продавца

об открытии аккредитива. 5. Поставка

товара. 6. Передача документов. 7.

Предоставление кредита продавцу. 8.

Пересылка документов. 9. Платеж. 10.

Передача документов покупателю. 11.

Акцепт документов. 12. В случае кредита

под аккредитив снятие денег со счета

покупателя

Расчеты чеками производятся с помощью расчетных, дорожных и других чеков. Расчетный чек — документ, содержащий безусловный приказ владельца текущего счета (чекодателя) банку о выплате указанной в нем суммы определенному лицу или предъявителю (чекодателю). Чек должен иметь покрытие.

Покрытием чека в банке чекодателя могут быть:

средства, депонированные чекодателем на отдельном счете;

средства на соответствующем счете чекодателя, но не свыше суммы, гарантированной банком по согласованию с чекодателем при выдаче чеков. В этом случае банк может гарантировать чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка.