64. Структурный анализ показателей прибыли.

Для анализа стуктуры м.б. принята за 100% как величина самого финн. результата, так и величина выручки. Для анализа структуры используем относительные величины, поскольку финн. результат м. принимать как отрицательные так и положит. значения. Пример:

продукция 1 = +700т.р.; прод 2 = -200 т.р. Итого +500. Структура: 700/500*100=+140%; -200/500*100=-40%. Следует признать допустимость разных знаков у относит. величин, так же как и у абсолютных. След. решение проблемы: берем модули: 700+200=итог=900; структура результата по модулям: 77,7% и 22,3%.

65. Факторы, влияющие на величину прибыли.

1.речь идет о внутрихоз-ых резервах снижения с/с связанных с экономией сырьевых ресурсов (помогает постатейный анализ з-т).

1) Zi*Ri*цRi

ΔZ(Ri)=(Ri1-Ri0)*ЦRi0>0, то это и есть резерв снижения с/с.

2) ΔZ(ЦRi)=Ri1*(ЦRi1-ЦRi0)

Расчет резерва д/б подкреплен опр-ой сис-мой (планом) мероприятий, необходимых для приведения в действие этих резервов.

2. Резерв снижения с/с за счет увеличения объема реализации продукции.

3. резервы увеличения прибыли: за счет увеличения объема реализации продукции, за счет снижения с/с продукции (здесь надо учитывать коэффициент товарности. если часть продукции идет на внутрипроизводственные нужды, за счет повышения кач-ва реализованной продукции, за счет увеличения цен реализации.

67.Факторный анализ показателей прибыли

![]()

С – цена, S – с/с. На изменение ФР от реализации всех видов прод. оказывают влияние след. факторы: изм-е V реал-ции; стр-ры реализ. продукции; изм-е ст-ти реализ. прод.; изм-е цен реал-ции.

Последовательность факторного анализа:

1) определяется % выполнения плана реализации продукции:

![]()

2) Изм-е ФР за счет изм-я V реализованнной продукции:

![]()

3) изм-е стр-ры реализ. продукции:

![]()

![]()

4) влияние изм-я с/с реализ.продукции на изм-е ФР от реал-ции продукции:

![]() 5)

влияние цены реализ.на измен-е ФР от

реализации продукции (Z

– цена):

5)

влияние цены реализ.на измен-е ФР от

реализации продукции (Z

– цена):

![]()

6) Проверка:

![]()

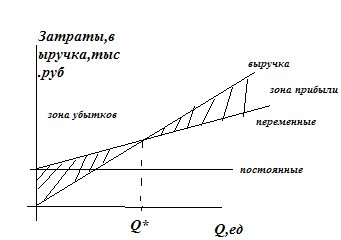

69. Графический и факторный анализ безубыточности

1) Аналитический (математический) P=Q*Ц-Q*Vед-FC=0, Qкр=FC/(Ц-Vед)

Графический

70.Использование результатов анализа для принятия управленческих решений

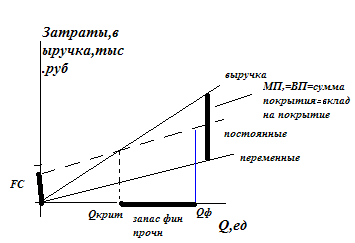

Анализ безубыточности позволяет принять неск управленческих решений: определение (*)безубыточности, определение (*) закрытия предпр-2

(*)Закрытия – V выпуска при кот пред-е становится экономически неэффективным, выручка = пост затраты Qзакр=FC/Ц

Если фактически V пр-ва(Qфакт)<Qзакр, то предприятие не оправдывает своего существования и его следует закрыть. Если Qфакт<Qкрит, но Qф >Qзакр, то производство продукции м.б. продолжено несмотря на его убыточность.

Запас фин прочности = Qф-Qкр= кромка безопасности в стоимостном выражении выше вручки.

Операционный рычаг=МП/прибыль

На ск % изменится прибыль при изменении выручки на 1% относительно (*) Qкрит.

Чем > уд.вес пост затрат в общей сумме затрат, тем сильнее действует операционный рычаг. Высокий операционный рычаг тем выше финансовый риск – для наукоемких пр-в, машиностроение.

При выс. Операционном рычаге стратегия предприятия д.б. следующая

1.необходимо находить новые каналы реализации, чтобы увели объем пр-ва, 2.Когда спрос нестабилен ( т.е. нет возможности увеличить объем реализ) рекомендуется снижать пост затраты. При выс переменных затратах, доля пост. Низкая: 1.Увеличение прибыли достигается за счет снижения с/с

Резервы снижения с/с:

Речь идет о внутрихозяйственных резервах снижения связанных с экономией сырьевых, трудовых, и материальных ресурсах Zi=Ri*ЦRi

ΔZi(Ri)=(Ri1-Ri0)*ЦRi0>0, мы расходуем больше чем полагается

Величина резерва = величине отклонения снижения с/с

ΔZi(ЦRi)=Ri1*(ЦRi1-ЦRi0)

Расчет резерва д.б. подкреплен определенной системой (планом) мероприятий, необходимых для реализации этих резервов

Резерв снижения с/с за счет увеличения объема реализации.

Если выс. Опреационный рычагчувствительность высокая.

Управленческие решения на основе(*) безуб:

1. Организация ассортмента выпускаемой продукции, 2. о принятии доп.заказа по цене ниже с/с, 3. принятие решения о собственном пр-ве продукции и сырья или его покупке, 4. выбор варианта машин и оборудования.