Дисципліна «Стратегічний менеджмент»

Історичні етапи розвитку підходів до управління організацією.

фаза - поточне планування та бюджетування - була початковим етапом, коли економіка розвивалась більш-менш стабільно.

Ознаки: а) контроль і управління «за відхиленнями» факту від «плану»; б) короткостроковість планів (до року); в) внутрішня спрямованість, підприємство було закритою системою; г) спрямованість плану - на поточну прибутковість.

фаза - екстраполяційне планування (від досягнутого рівня) - виникло в середині XX ст., коли відмічено високі темпи розвитку товарних ринків, високу передбачуваність подій на них.

Ознаки: а) довгострокове планування, для якого з'явились уже умови; б) планування від досягнутого рівня до зростання; в) основа такого планування - екстраполяційні прогнози з урахуванням дії факторів у минулому; г) зовнішня і внутрішня спрямованість, підприємство стає відкритою системою; д) спрямованість плану - як на поточну, так і на майбутню прибутковість.

фаза - стратегічне планування - виникло наприкінці 60-х років XX ст. в умовах світової економічної нестабільності, коли передбачити, що буде з підприємством завтра, - важко. На цей час виробнича ера, ера масового насичення товарами, завершилась. Задоволення основних потреб споживача докорінно змінило структуру попиту. Споживач став набагато вимогливішим щодо якості товару, умов продаж тощо. З'являються нові галузі, зокрема з обслуговування. Зовнішнє середовище постійно змінювалось.

Ознаки: а) відхід від уяви, що майбутнє має бути кращим за минуле; б) концепція підприємства як «відкритої системи» уже домінує над внутрішньою спрямованістю планів; в) планування - довгострокове; г) основний принцип планування: іти від майбутнього до сучасного; д) поява стратегічного мислення: зосередженість на зменшенні загроз зовнішнього середовища і використання його можливостей; ж) спрямованість - завоювання конкурентних переваг, отримання прибутків у майбутньому.

фаза - стратегічне управління. З появою стратегічного планування помітним стає такий організаційний феномен, як опір стратегічним змінам, оскільки вони достатньо суттєво впливають як на виробництво, так і на людські долі. І дійшли висновку про однакову увагу як до стратегічних, так і до поточних проблем. Але ж для їх комплексного розв'язання потрібні різні адміністративні структури, оскільки проблеми різні, вони конфліктують між собою. Особливо гостро постала проблема реалізації стратегічних планів. Цим власне і викликана поява нової фази - фази стратегічного управління, яка розглядає його і реалізацію стратегічних планів (стратегічне управління) як одне ціле - це стратегічний менеджмент.

Переваги стратегічного підходу до управління організацією.

Стратегія підприємства – це систематичний план його потенційної поведінки в умовах неповноти інформації про майбутній розвиток середовища та підприємництва, що включає формування місії, довгострокових цілей, а також шляхів і правил прийняття рішень для найбільш ефективного використання стратегічних ресурсів, сильних сторін і можливостей, усунення слабких сторін та захист від загроз зовнішнього середовища задля майбутньої прибутковості.__ Отже, необхідність розробки підприємствами стратегії виклика-на, нестабільністю ринкового середовища, неповнотою інформації про його майбутній стан і вплив на підприємство.

Не випадково „Стратегія підприємства» стала навчальною дисципліною. Необхідність даного курсу викликана невідкладною потребою у формуванні фахівця, здатного приймати оптимальні рішення, пов’язані з майбутнім функціонуванням підприємства, постійно узгоджувати поточну діяльність із стратегічними цілями, забезпечити адаптацію підприємства до змінюваного зовнішнього середовища шляхом формування та реалізації ефективних стратегій діяльності.

Особливо важливим є прищеплення навичок стратегічного мислення українським студентам. Адже середовище, в якому діють підприємства в Україні, характеризується нестабільністю і непередбачуваністю. Україна стала на шлях впровадження ринкових відносин. А будь-який ринок характеризується слабкою передбачуваністю умов росту ірозвитку підприємства. На Україні внаслідок суттєвих прорахунків у проведенні реформ і в зв’язку з тим, що ринок лише зароджується, непередбачуваність середовища є до певної міри навіть загрозлива. Тому екстраполяційне довгострокове планування (від досягнутого рівня) уже не може бути інструментом коригування росту і розвитку підприємств. На зміну приходить стратегічне планування і стратегічне управління, тобто стратегічний менеджмент. Отже, спеціаліст з економіки, який не володіє принаймні елементами стратегічного планування і управління, сучасному підприємству не підходить. Раніше чи пізніше він змушений буде зрозуміти стратегічний контекст діяльності підприємства і дібрати форми та методи його забезпечення.

Метою навчального курсу «Стратегія підприємства» є надання знань про теоретичні засади, інструментарій та методи розроблення стратегії підприємства.

Завдання курсу: засвоєння загальних теоретико-методологічних засад розробки стратегії і вибору стратегічних альтернатив; розгляд стратегічного планування в системі менеджменту, управління підприємством; ознайомлення із сучасним станом і напрямками формування та реалізації стратегії діяльності підприємств; набуття практичних навичок формування стратегії на всіх її етапах – вивчення середовища, визначення ролі, цілей, стратегічних альтернатив, вибір і реалізація стратегій; набуття навичок стратегічного мислення. Предметом дисципліни «Стратегія підприємства» є методологія розробки стратегії підприємства, тобто вивчення методів і прийомів формування його місії, мети і довгострокових цілей та вироблення раціональних шляхів їх досягнення в умовах нестабільності середовища та неповноти інформації про його майбутній розвиток.

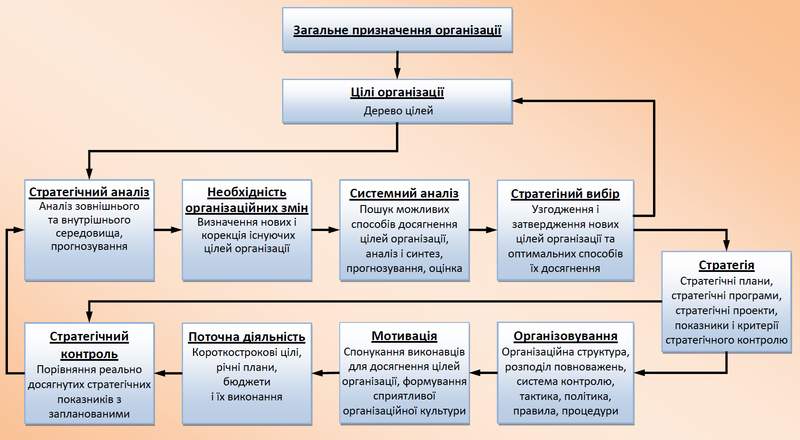

Складові стратегії організації.

Прогнозування майбутнього розвитку організації.

Основні методи прогнозування.

Стратегічне планування спирається на наукові прогнози суспільних потреб і ресурсів організації, а також на прогнози , що витікають звідси, ступенів ризику. Прогнозування виступає як ступень і загальна частина планування. На цій ступенірозкриваються тенденції суспільної діяльності організації, оцінюються їх дії у майбутньому, виявляються можливі альтернативи розвитку в перспективі, накопичується матеріал для всебічно обґрунтованого вибору тої чи іншої концепціїрозвитку і прийняття планового рішення. Прогнозування розвитку організації передбачає врахування економічних, соціальних, психологічних і правових аспектів.

Економічний аспект розвитку має визначальне значення, так як кожне управлінське рішення, що спирається на стратегію, повинно бути спрямоване на зростання ефективності використовування матеріальних ресурсів і забезпечення фінансовоїстійкості НДО у динамічному соціальному оточенні.

Соціальні аспекти вміщують планування соціального розвитку організації, зріст зацікавленості персоналу і волонтерів у результатах своєї праці, стимулювання ініціативи співробітників, створення можливостей для навчання, для максимального прояву здібностей кожного члена організації, творчого і професійного росту, вдосконалення умов праці.

Психологічні аспекти пов'язані з врахуванням взаємовідносин між керівництвом організації і персоналом, між самою організацією і її соціально значущим оточенням ( клієнти, державні структури, бізнес, ЗМІ, інші громадські організації). Цей аспект включає в себе також психологічні питання підбору лідерів.

Правові аспекти базуються на досягнення відповідності заходів, що плануються, діючим нормативним актам Українського законодавства.

При виборі перспективних рішень на тривалий період часу з усіх можливих варіантів вибирається остаточне планове рішення з урахуванням всього комплексу економічних, соціальних, психологічних і правових аспектів.

Розробка прогнозу находить своє вираження в тому, щоб певними методами з використанням спеціального інструментарію кількісно-якісних оцінок обробити інформацію, що є на даний момент, про стан діяльності організації, про закономірності її зміни, конкретних умовах її функціонування і отримати уявлення про напрямки її розвитку і стану в майбутньому.

Прогнозування є науково-аналітичною стадією процесу стратегічного планування, дослідницькою основою для підготовки планових рішень і завдань плану. Головні функції прогнозування:

• всебічний аналіз досягнень минулого, сильних і слабких сторін організації; аналіз економічних, соціальних, культурних, політичних факторів, що впливають на здатність організації реалізувати свою місію;

• оцінка дій цих тенденцій у майбутньому і передбачення нових соціально-економічних умов і проблем, що вимагають свого вирішення;

• виявлення можливих альтернатив розвитку у перспективі, накопичення наукового матеріалу для всебічно обґрунтованого вибору тієї чи іншої можливості розвитку і прийняття оптимального планового рішення, що забезпечує його активний вплив на розвиток самої організації, і вдосконалення значущого соціального оточення.

Прогноз окреслює можливості, в рамках яких може конкретизуватися місія організації, виявляє проблеми, які повинні стати об’єктом розгляду у стратегічному плані. У ньому розглядаються варіанти активного впливу на об’єктивні фактори майбутнього розвитку.

Прогнозування - це початкова ступень стратегічного планування. Оцінки, що прогнозуються, є підставою для здійснення наступних етапів: вибору і визначення місії організації, розробки концепції стратегічного плану.

Розробки прогнозу і формування плану - взаємопов'язані стадії стратегічного планування, кожна з яких, однак, має свою специфіку. Відмінність між ними в тому, що план - це відображення і втілення вже прийнятого стратегічного рішення, а прогноз - це пошук можливого оптимального рішення. План як підсумок усіх видів і етапів планових робіт, повинен бути якісно однозначним, він спрямований на реалізацію чітко визначеної місії, на досягнення вже обраних цілей. В прогнозі ж міститьсядекілька варіантів розвитку, аналізується і обґрунтовується кожна з них. Прогноз не ставить будь-яких конкретних завдань плану, але вміщує матеріал, необхідний для їх розробки.

У методології прогнозування використовується два основних підходи: генетичний (дескритивний) і нормативний.

При генетичному підході оцінка розвитку здійснюється на основі встановлення причинно-наслідкових зв'язків, об'єктивної логіки змін, що виникають. Генетичний підхід передбачає, що можуть бути сформульовані будь-які правдоподібні, науково - обґрунтовані, кількісні і якісні гіпотези відносно факторів і умов майбутнього розвитку.

Інший підхід - нормативний, цільовий, він виходить з визначення результату, який повинен бути досягнутий у майбутньому.

Якщо в першому підході зв'язок і послідовність явищ розглядається від дійсного до майбутнього, то в другому - від майбутнього до теперішнього.

Розробка прогнозів розвитку організації передбачає використання різних конкретних методів:

• метод експертних оцінок (індивідуальних і колективних);

• методи логічного моделювання;

• методи математичного моделювання .

Як правило, у прогнозуванні має місце комбінація методів.

Розроблені й пов'язані між собою окремі прогнози розвитку організації і зовнішнього середовища складають систему прогнозів організації. При розробці прогнозів можна виділити наступні основні етапи:

передпрогнозна орієнтація (визначення мети, завдань, часу попередження, робочих гіпотез, методів, структури й організації дослідження);

прогностичний фон (збір готових даних за суміжними непрофільними галузями прогнозування);

створення вихідної чи базової моделі, тобто системи показників, параметрів, що відображають характер і структуру об'єкта;

пошукова модель (проекція в майбутнє системи показників вихідної моделі на дату попередження за тенденцією, що спостерігається, з урахуванням факторів прогностичного фону);

нормативна модель для керованих явищ (проекція в майбутнє системи показників вихідної моделі відповідно до заданих цілей і норм за заданими критеріями);

оцінка ступеня вірогідності (верифікація) й уточнення попередніх моделей за допомогою рівнобіжних контрольних методів, звичайно опитувань експертів;

вироблення рекомендацій для оптимізації прийняття рішень у плануванні, управлінні і т.п. на основі зіставлення прогностичних моделей.