Тема 4. Організація внутрішнього аудиту

Лекція 6

Етапи внутрішнього аудиту.

Принципи організації внутрішнього аудиту.

Основні підходи до організації внутрішнього аудиту.

Джерела інформації внутрішнього аудиту та їх класифікація.

Організаційні форми внутрішнього аудиту.

Етапи внутрішнього аудиту.

Питання вимог щодо організації процесу внутрішнього аудиту знайшли своє відображення у праці Бодюка А.В., який розглядає вимоги щодо організації зовнішнього аудиту.

В результаті здійсненого аналізу вимог щодо організації зовнішнього аудиту, наданих А.В. Бодюком, можемо визначити наступні вимоги щодо організації внутрішнього аудиту:

– забезпечення перевірки у мінімальних обсягах інформаційними матеріалами, що об'єктивно відображають стан справ.

Даний аспект організації процесу внутрішнього аудиту, на наш погляд, покликаний для забезпечення зручної роботи як системи внутрішнього аудиту, так і працівників підрозділу, який перевіряється.

– організація перевірок у відповідності до принципів організації внутрішнього аудиту;

При організації процесу внутрішнього аудиту на підприємстві слід дотримуватись принципів, які забезпечать правильність та послідовність проведеної перевірки.

– здійснення внутрішньо-аудиторських перевірок відповідно до річного плану аудиторських перевірок та завдань керівника із забезпеченням законності дій внутрішніх аудиторів;

Оскільки основним користувачем результатів діяльності системи внутрішнього аудиту управлінський персонал, то цілком логічно, що робота системи внутрішнього аудиту покликана виконувати завдання управлінського персоналу з дотриманням нормативно-правових актів України та внутрішніх розпорядчих документів – забезпечення працівників системи внутрішнього аудиту чинними нормативними документами для забезпечення нормальної роботи системи внутрішнього аудиту.

Для ефективного здійснення внутрішньо-аудиторських перевірок управлінському персоналу підприємства необхідно забезпечити систему внутрішнього аудиту необхідними нормативно-правовими актами та довідковою літературою з предмету дослідження.

– забезпечення надання достовірної інформації, необхідної для здійснення перевірки;

На нашу думку, в межах підприємства необхідно видати розпорядчий документ, який визначатиме відповідальність керівника структурного підрозділу, який підлягає перевірці, про надання недостовірної інформації щодо об’єкту перевірки.

– забезпечення збереженості комерційної таємниці підприємства шляхом накладення на внутрішнього аудитора відповідальності за розголошення комерційної таємниці підприємства.

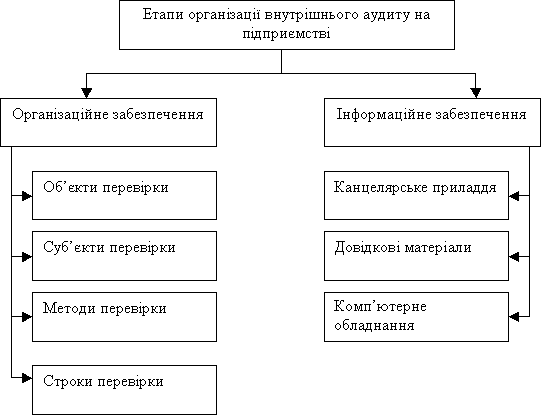

Процес організації внутрішнього аудиту представлений на рис. 1.

Аналізуючи рис. 1, можемо сказати, що організація внутрішнього аудиту фактично включає 2 стадії, без яких неможливе здійснення жодної перевірки.

1. Організаційне забезпечення внутрішнього аудиту полягає у видачі наказу про проведення внутрішнього аудиту. Слід пам’ятати, що внутрішній аудит в підрозділах підприємства може бути плановим та позаплановим. Характер перевірки впливає на швидкість організації внутрішнього аудиту на підприємстві, оскільки оперативність організації даного процесу може вплинути на якість проведеної перевірки та якість прийнятих управлінських рішень.

Рис. 1. Етапи організації внутрішнього аудиту на підприємстві

2. Технічне забезпечення полягає у забезпеченні системи внутрішнього аудиту всіма необхідними засобами для здійснення перевірки, наприклад: канцелярське приладдя (папір, ручки, олівці, коректори тощо), довідкові матеріали (нова база законодавства, примірники стандартів та інших регламентуючих внутрішньо-аудиторську діяльність документів), комп’ютерне обладнання (комп’ютер, принтер, сканер, ксерокс). Даний вид забезпечення непрямо впливає на діяльність системи внутрішнього аудиту, проте забезпечує зручну діяльність системи внутрішнього аудиту та підрозділу, який підлягає перевірці. При здійсненні нової перевірки технічне забезпечення може включати в себе нові складові.

Здійснення внутрішнього аудиту на підприємстві передбачає врахування ризику та вміння управляти ним для забезпечення ефективної діяльності підприємства.

Внутрішній аудит з метою досягнення максимальних результатів, повинен здійснюватись у певній послідовності.

Етапи внутрішнього аудиту:

Планування перевірок, включаючи зустрічні на інших підприємствах

Накопичення фактів та інформації про діяльність підрозділів

Вивчення фактичного стану діяльності підрозділів

Оцінка адекватності системи управління та контролю

Підготовка підсумкових висновків та рекомендацій (підготовка звіту)

Для внутрішніх аудиторів однією з умов успішного проведення перевірки є ефективно організований процес планування. При цьому керівник аудиторської служби на основі проведеного аналізу складає плани, що визначають пріоритети внутрішнього аудиту та відповідають цілям підприємства. Плани повинні бути ретельно відпрацьовані з відповідними службами та їх керівниками, відповідати вимогам власника, який створив службу внутрішнього аудиту. Плани робіт із зазначенням коштів, необхідних для їх виконання, керівник служби аудиту подає на розгляд і затвердження керівництву, інформує його, коли до плану вносяться істотні зміни протягом звітного періоду. Керівник внутрішнього аудиту, у свою чергу, повинен інформувати про це вище керівництво.

При формулюванні цілей аудиторського завдання слід звертати увагу на систему контролю і процес корпоративного управління, що стосується об'єктів аудиту. Цілі аудиту є основою процесу планування, від якого залежить ефективність аудиту, а також результат оцінки діяльності аудиторської служби.

Відповідність і взаємозв'язок цілей господарюючого суб'єкта з цілями внутрішнього аудиту наведено в таблиці 1

Таблиця 1

Взаємозв'язок цілей підприємства і цілей внутрішнього аудиту

з/п |

Цілі підприємства |

Цілі внутрішнього аудиту |

1 |

Постійне удосконалення ефективності діяльності підприємства |

Виявлення внутрішніх резервів і підприємства і визначення шляхів їх ефективного використання |

2 |

Дотримання єдиної методики бухгалтерського обліку на всіх підприємствах зі складною організаційною структурою. Правильне формування зведеної і консолідованої звітності |

Уніфікація і стандартизація облікових процесів, постійне консультування облікових працівників |

3 |

Дотримання вимог чинних нормативних актів і стандартів бухгалтерського обліку та звітності |

Інформування співробітників про існуюче законодавство та нормативні акти, що стосуються їх діяльності |

4 |

Організація контролю з метою запобігання порушень, марнотратства, розкрадань |

Розробка системи контролю, що дає |можливість попередити неефективність господарювання. Виявлення та інформування керівництва про серйозні порушення, зловживання тощо |

5 |

Розвиток і удосконалення управлінських навичок співробітників |

Розробка адекватної програми навчання співробітників |

6 |

Досягнення запланованих показників діяльності підприємства |

Перевірка фактичного виконання прийнятих планів |

7 |

Забезпечення високого рівня обслуговування клієнтів |

Розробка політики та стандартів обслуговування клієнтів, контроль за їх дотриманням |

Поставлені перед співробітниками служби індивідуальні завдання повинні включати:

аналіз і оцінку адекватності елементів системи внутрішнього контролю;

дотримання підприємством положень нормативних і законодавчих актів;

наявність та ефективність ведення бухгалтерського обліку й облікових процедур;

наявність у системі управління підсистеми, що контролює виявлення і виправлення можливих помилок.

Принципи організації внутрішнього аудиту.

В сучасних умовах зростають вимоги до служб внутрішнього аудиту щодо пошуку резервів удосконалення результатів роботи підприємств, вирішення нових економічних завдань, надання допомоги керівництву у виборі найефективніших варіантів господарської діяльності та прогнозування її подальшого розвитку. Для повнішого забезпечення виконання функцій аудиту потрібно відповідним чином організувати апарат внутрішнього аудиту та запровадити наукову організацію праці аудиторів, що є важливими складовими елементами організаційної структури внутрішнього аудиту.

Провідне місце в структурі організації внутрішнього аудиту належить раціональній побудові його апарату та оптимальному застосуванню його організаційних форм. Залежно від адміністративного порядкування розрізняють три типи побудови структури апарату внутрішнього аудиту: лінійно-просту, лінійно-штабну та комбіновану, що наведено в таблиці 2.

Таблиця 2

Типи структур апарату внутрішнього аудиту

Тип структури |

Характеристика |

Лінійне адміністративне підпорядкування |

Працівники служби внутрішнього аудиту прямо підпорядковуються керівнику підприємства. Такий підхід має місце на малих і середніх підприємствах |

Лінійно-штабне підпорядкування |

Служба внутрішнього аудиту поділяється на сектори, а керівник цього органу дає розпорядження керівникам секторів. Такий підхід виправданий лише на великих підприємствах зі складною організаційною структурою |

Комбінована структура |

Передбачає передачу окремим службам управління частини прав і функціональних обов'язків внутрішніх аудиторів |

Залежно від розподілу праці співробітників сфери контролю і відповідно побудови служби внутрішнього аудиту, розрізняють централізовану і децентралізовану її форми.

Загальне керівництво службою внутрішнього аудиту здійснює начальник, який безпосередньо підпорядковується керівнику підприємства.

У службі внутрішнього аудиту повинні працювати переважно працівники з вищою освітою. Бажано, щоб до цієї служби залучались працівники, які б мали ґрунтовні знання не тільки з обліку і аудиту, а й фінансів, банківської справи, страхування, права, менеджменту, маркетингу тощо.

Без чітко визначених функціональних обов'язків і достатньо високої кваліфікації працівників внутрішнього аудиту мета створення такої служби не буде досягнута, тому в посадових інструкціях внутрішніх аудиторів слід чітко фіксувати як права, так й обов'язки.

Функціональні обов'язки керівника служби внутрішнього аудиту проявляються на початковій, дослідній і завершальній стадіях аудиту. Вони визначаються Положенням про відділ внутрішнього аудиту, яке затверджує власник (керівник) підприємства.

В Положенні відображаються питання загального планування аудиту, розподілу роботи між аудиторами та здійснення контролю за їх роботою, реалізацією результатів проведеного аудиту та здійснення наступного контролю за виконанням прийнятих рішень.

Керівник служби внутрішнього аудиту безпосередньо відповідає за організацію роботи відділу з виконання поставлених перед ним завдань: за своєчасне виконання плану роботи підрозділу, подання на розгляд керівництву підприємства достовірної інформації внутрішнього аудиту та пропозицій щодо прийняття управлінських рішень.

Права та обов'язки внутрішніх аудиторів та їх відповідальність визначені також Кодексом законів про працю, Положенням з організації внутрішнього аудиту, контрактами, посадовими інструкціями, якщо вони працюють на постійній основі або виконують роботу за угодами цивільно-правового характеру.

На внутрішніх аудиторів та інших спеціалістів, залучених до аудиторської перевірки, покладаються обов'язки:

знати закони України, постанови Кабінету Міністрів України, нормативні та інструктивні документи органів державного управління, що регулюють діяльність підприємства;

на науковій основі використовувати методи та форми проведення аудиту;

належним чином перевіряти стан бухгалтерського обліку та достовірність звітності, інші питання, передбачені планом внутрішнього аудиту;

повідомляти керівництво про всі факти виявлених під час аудиту недоліків у здійсненні господарської діяльності та вносити пропозиції щодо їх усунення тощо.

За неналежне виконання своїх обов'язків аудитор та інші спеціалісти, які залучені до внутрішнього аудиту, несуть майнову та іншу відповідальність, визначену чинним законодавством, контрактом та умовами договору, за яким вони працюють.

Склад служби внутрішнього аудиту

Співробітники служби внутрішнього аудиту повинні мати освіту, що відповідає характеру їх діяльності.

В складі служби внутрішнього аудиту бажано передбачити наявність аудитора, що має відповідний кваліфікаційний сертифікат, оскільки такий спеціаліст володіє спеціальними прийомами перевірки.

Приблизний склад і структура служби внутрішнього аудиту можуть бути наступними:

1. Керівник служби (сертифікований аудитор). Складає план-графік перевірок всіх підрозділів, визначає склад групи для перевірки діяльності філій, контролює підготовку до перевірки філій і документальне оформлення результатів дій, здійснює аналіз фінансово-господарської діяльності, проводить консультації з окремих питань, контролює виконання наказів і розпоряджень керівника головного підприємства з господарських питань, складає загальний звіт про виконану службою внутрішнього аудиту роботу.

Спеціаліст по розрахунках. Проводить аналіз фінансових потоків між підрозділами та головним підприємством, надає консультації з фінансових питань, бере участь у складанні загального плану і програми внутрішнього аудиту, в поточному контролі за фінансовою діяльністю підрозділів, складанням звітів про результати внутрішнього аудиту.

Спеціаліст з документальних перевірок звітності. Складає план-графік перевірок підрозділів, комплектує виїзну групу, організовує і здійснює поточний контроль роботи з підрозділами, складає загальний план і програму внутрішнього аудиту, доводить до відома керівників служби основні результати аудиту, які можуть вплинути на зміст і висновки звіту про внутрішній аудит, бере участь у підготовці, безпосередньо здійснює і документально оформлює результати аудиторських дій, складає звіт за результатами внутрішнього аудиту, організовує і контролює роботу учасників виїзної групи внутрішніх аудиторів, проводить консультації, перевірку виконання наказів і розпоряджень керівника головного підприємства з фінансово-господарських питань.

До складу аудиторської служби також можуть входити й інші спеціалісти (з оподаткування, правових питань, фінансового аналізу тощо). Вони можуть не входити до штату аудиторської служби, а залучатись до роботи на договірних засадах поряд з експертами, які за необхідності можуть залучатись до роботи.

Залучені аудитори мають повноваження надані їм договором і несуть за це відповідальність і виступають у ролі зовнішніх аудиторів.

Основні підходи до організації внутрішнього аудиту.

Залежно від розподілу праці працівників сфери контролю розрізняють централізовану і децентрализованную форми внутрішнього аудиту.

При централізованій формі аудитори знаходяться в штаті бухгалтерії і підкоряються головному бухгалтерові в адміністративному і методологічному відношенні. При децентрализованном - аудитори виділені в самостійний структурний підрозділ.

Загальне керівництво службою внутрішнього аудиту здійснює начальник, який безпосередньо підкоряється керівникові підприємства.

У посадових інструкціях внутрішніх аудиторів слід чітко фіксувати як права, так і обов'язки працівників.

Функціональні обов'язки керівника служби внутрішнього аудиту визначаються Положенням про відділ внутрішнього аудиту, що стверджується власником (керівником) підприємства. У Положенні відбивають питання загального планування аудиту, розподіли роботи між аудиторами і здійснення контролю за їх роботою, реалізації результатів проведеного аудиту і здійснення наступного контролю за виконанням прийнятих рішень.

Права і обов'язки внутрішніх аудиторів і їх відповідальність визначені також Кодексом законів про роботу, контрактами, посадовими інструкціями, якщо вони працюють на постійній основі або виконують роботу по угодах цивільно-правового характеру.

Так, наприклад, для внутрішніх аудиторів Положення може передбачати:

- - самостійне визначення способів і прийомів проведення аудиту, виходячи з узгодженого плану і програми аудиту;

- - вимоги і можливість отримання необхідних документів, пояснень в письмовій або усній формі, що мають відношення до об'єкту перевірки;

- - перевірку наявності майна, грошей, цінностей, проведення або вимоги проведення контрольних обмірів виконаних робіт, застосування інших прийомів фактичного контролю для вивчення стану використання в господарській діяльності підприємства матеріальних, трудових і фінансових ресурсів і тому подібне

На внутрішніх аудиторів і інших фахівців, залучених до аудиторської перевірки, покладаються обов'язки:

- - знати законодавство, галузеві, регіональні нормативні акти, регулюючі діяльність підприємства;

- - на науковій основі використовувати методи і форми проведенні аудиту;

- - належним чином перевіряти стан бухгалтерського обліку і достовірність звітності, інші питання, передбачені планом внутрішнього аудиту;

- - повідомляти керівництво про усі факти виявлених під час аудиту недоліків в здійсненні господарської діяльності і вносити пропозиції відносно їх усунення і тому подібне

За неналежне виконання своїх обов'язків аудитор і інші фахівці, залучені до внутрішнього аудиту, несуть майнову і іншу відповідальність, визначену чинним законодавством, контрактом і умовами договору.

Співробітники служби внутрішнього аудиту повинні мати освіту, що відповідає характеру їх діяльності.

У складі служби внутрішнього аудиту бажано передбачити наявність аудитора, який має відповідний кваліфікаційний сертифікат, оскільки такий фахівець володіє спеціальними прийомами перевірки.

Зразковий склад і структура служби внутрішнього аудиту :

1. Керівник служби (сертифікований аудитор). Затверджує план-графік перевірок усіх підрозділів, визначає склад групи для перевірки діяльності філій, контролює підготовку до перевірки філій і документальне оформлення результатів дій, здійснює аналіз фінансово-господарської діяльності, проводить консультації з окремих питань, контролює виконання наказів і розпоряджень керівника головного підприємства з господарських питань, складає загальний звіт про виконану службою внутрішнього аудиту роботу.

2. Фахівець з розрахунків. Проводить аналіз фінансових потоків між підрозділами і головним підприємством, надає консультації з фінансових питань, бере участь в складанні загального плану і програми внутрішнього аудиту, в поточному контролі за фінансовою діяльністю підрозділів, складанням звітів про результати внутрішнього аудиту.

3. Фахівець з документальних перевірок звітності. Готує план-графік перевірок підрозділів, комплектує виїзну групу, організовує і здійснює поточний контроль роботи з підрозділами, доводить до відома керівників служб основні результати аудиту, бере участь в підготовці, безпосередньо здійснює і документально оформляє результати аудиторських дій, складає звіт за результатами внутрішнього аудиту.

До складу аудиторської служби також можуть входити і інші фахівці (по оподаткуванню, правовим питанням, фінансовому аналізу і тому подібне) або притягуватися до роботи на договірних началах разом з експертами.

Джерела інформації внутрішнього аудиту та їх класифікація.

Контрольно-аудиторська інформація – це сукупність різних видів інформації, які аудитор використовує у процесі контрольно-аудиторського процесу.

Завданням інформаційного забезпечення є інформування учасників контрольно-аудиторського процесу про стан підконтрольних об'єктів, функціонування їх і відповідності нормативно-правовим актам та законодавству у господарському механізмі підприємств. Крім того, інформаційне забезпечення є засобом комунікації аудиторів і ревізорів з питань, що стосуються їхньої професійної діяльності.

Інформаційне забезпечення господарського механізму ускладнюється відповідно до зростання суспільного виробництва в умовах ринкових відносин та прискорення науково-технічного прогресу. Передусім збільшуються обсяги економічної інформації про діяльність підприємств, концернів, корпорацій, спільних підприємств, яка містить дані для дослідження ревізією й аудитом. Зростання обсягів інформації ускладнює організацію і методику проведення ревізії й аудиту фінансово-господарської діяльності.

Економічна інформація - це сукупність відомостей, які характеризують виробничу і фінансово-господарську діяльність.

Виходячи із завдань інформаційного забезпечення і ролі в контрольно-аудиторському процесі, в основу його класифікації покладено професійну інформаційну комунікацію, пізнавальність інформації та зміст інформаційного забезпечення (рис.1).

|

Інформаційне забезпечення |

|

|

||||||||||||

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

||||||||

Професійна інформаційна комунікація |

|

Пізнавальність інформації |

|

Зміст інформаційного забезпечення |

|||||||||||

|

|

|

|

|

|

|

|

||||||||

Робоча |

|

Нова |

|

Законодавче |

|||||||||||

Інформаційна пряма |

|

Релевантна |

|

Планово-нормативно- |

|||||||||||

Інформаційна непряма |

|

|

|

довідкове |

|||||||||||

Інформаційна |

|

|

|

Договірне |

|||||||||||

опосередкована |

|

|

|

Технологічне |

|||||||||||

|

|

|

|

Організаційно-управлінське |

|||||||||||

|

|

|

|

Фактографічне |

|||||||||||

Рис.1. Класифікація інформаційного забезпечення фінансово-господарського контролю й аудиту

Професійна інформаційна комунікація грунтується на контактах працівників, зайнятих у контрольно-аудиторському процесі.

Розрізняють такі види професійної інформаційної комунікації працівників контролю;

робочу - між членами ревізійної бригади при здійсненні контрольних функцій;

інформаційну пряму - дослідження інформації про стан підконтрольних об'єктів та поведінки їх у динамічних процесах виробничої і фінансово-господарської діяльності підприємств;

інформаційну непряму - вивчення нормативно-правових актів, які регулюють поведінку підконтрольних об'єктів, методичних вказівок та інструкцій щодо виконання контрольно-аудиторських процедур, службове листування тощо;

інформаційну опосередковану - вивчення даних про виробничу і фінансово-господарську діяльність підприємств однієї галузі та зіставлення їх із даними підконтрольного підприємства, спеціальної літератури, а також інформації радіо, телебачення і кіно.

В інформаційному контакті економісти-контролери, аудитори використовують принципи інформатики - науки, яка вивчає будову і загальні властивості інформації, закономірності її створення, перетворення, передавання і використання у різних сферах діяльності людини. Усі види інформації, зафіксованої на матеріальних носіях (папері, перфокартках, перфострічках, магнітних носіях та ін.), інформатика розглядає як документи, які розрізняють за змістом і особливостями узагальнення інформації.

Щодо фінансово-господарського контролю інформація - це сукупність будь-яких відомостей про стан і зміни об'єктів контролю або відповідності Їх нормативно-правовим актам. Для цілей інформування дані про об'єкт контролю перетворюються в інформаційні сукупності, які характеризують відхилення цих об'єктів від параметрів, передбачених законодавством, плановими завданнями, договорами, інструкціями та положеннями, затвердженими державними і господарськими органами управління.

За ступенем пізнавальності інформацію у контрольно-аудиторському процесі поділяють на нову, яка відображує новизну запропонованого рішення або обгрунтовує причину недоліків, виявлених аудитом (наприклад, результати інвентаризації цінностей, факторного аналізу виконання плану виробництва і реалізації продукції, проведених аудитом), і релевантну, що раніше була у аналогах, тобто прототипі (звітності про виробничу і фінансово-господарську діяльність підконтрольного підприємства).1 Описання прототипу повинно стосуватися лише тієї частини підконтрольних об'єктів, у якій виявлено недоліки у функціонуванні їх, використанні або збереженні. Тому в акті ревізії чи аудиту висвітлення цих об'єктів на основі релевантної інформації має бути не стільки вичерпаним, скільки достатнім для доказу істини. Так, наприклад, немає потреби в акті ревізії чи аудиту описувати докладно результати виконання плану виробництва і реалізації всієї продукції підприємства за контрольований період, оскільки звітність щодо неї є в організації, яка призначила аудит. Слід висвітлити причини невиконання плану з окремих видів продукції на основі даних, які є у бухгалтерській звітності, встановити осіб, відповідальних за недоліки у діяльності підприємства. Таким чином, нова інформація, створена у процесі проведення ревізії й аудиту, та релевантна, яка є в планах економічного і соціального розвитку підприємства, бухгалтерській і статистичній звітності, однаковою мірою є об'єктом ревізії і використовується в контрольно-аудиторському процесі.

За змістом інформаційне забезпечення фінансово-господарського контролю й аудиту поділяють на законодавче, планове і нормативно-довідкове, договірне, технологічне, організаційно-управлінське і фактографічне.2

Законодавче - сукупність законів, які регулюють суспільні відносини і окремі законотворчі стосунки. Законодавство - це діяльність вищих органів державної влади щодо видання законів. В Україні законодавство здійснюється винятково Верховною Радою України.3

Законодавче забезпечення включає також законодавчі акти з питань громадського, трудового, кримінального й адміністративного права, які застосовуються у виробничій і фінансово-господарській діяльності контрольованого підприємства.

Окрему групу становлять нормативно-правові акти, які приймає виконавча влада на виконання чинного законодавства. До таких актів належать Укази Президента України, постанови і розпорядження уряду України з питань економічного і соціального розвитку держави.

Планове і нормативно-довідкове - сукупність інформації, яка є в планах економічного і соціального розвитку контрольованого підприємства; норми і нормативи витрачання матеріальних, трудових і фінансових ресурсів: утворення фондів економічного стимулювання, цільових витрат та ін., розміри платежів до державного бюджету, з соціального страхування та ін.

Планово-нормативні дані розробляють безпосередньо на контрольованому підприємстві в межах наданих йому прав Законом України про підприємства і затверджених норм і нормативів.4 Крім того, вони є в різних нормативних актах (інструкції, положення, методичні вказівки), які видаються державними і господарськими органами управління (Мінфіном, Держкомстатом України, банками, комітетами) з планування, обліку, звітності, контролю, статистики та ін.

Договірне - господарські угоди, контракти з суб'єктами підприємницької діяльності, складені контрольованим підприємством та затверджені в установленому порядку.

Технологічне - технічна документація з технології виробництва продукції, робіт і послуг, міжнародні та національні стандарти, технічні умови якості продукції, галузеві стандарти, проектно-технічна документація та інші, які використовуються на контрольованому підприємстві.

Організаційно-управлінське - складається із структури контрольованого підприємства, його юридично-правової, госпрозрахункової самостійності і організаційно-розпорядчих документів, затверджених вищестоящою організацією, а також накази, розпорядження, службове листування з питань виробничої і фінансово-господарської діяльності. Крім того, сюди відносять організаційно-розпорядчі документи, які видає керівництво ревізованого підприємства (штатний розклад, накази і розпорядження), службове листування і питань його діяльності.

Фактографічне - сукупність даних економічного характеру про факти (операції), які дійсно відбулися у виробничій і фінансово-господарській діяльності, відображені у первинних документах, облікових регістрах бухгалтерського, статистичного й оперативного обліку, а також у звітності про діяльність контрольованого підприємства, об'єднання.

Отже, класифікація контрольно-аудиторської інформації спрямована на всебічне інформування працівників, зайнятих у контрольно-аудиторському процесі, про стан і зміни у функціонуванні об'єктів фінансово-господарського контролю й аудиту.

Організаційні форми внутрішнього аудиту.

Аудиторський контроль — аудит — залежно від завдань замовника виконує функції запобіжного, перманентного (оперативного), ретроспективного (післяопераційного) і стратегічного видів фінансово-господарського контролю. Аудит має єдиний предмет і метод з іншими видами контролю, тому використовує ті самі джерела інформації, методичні прийоми і контрольно-ревізійні процедури, які застосовуються у контрольно-ревізійному процесі. При цьому висновки аудиту на поставлені запитання обґрунтовуються всіма видами доказів, які мають підтвердження достовірними документальними даними бухгалтерського обліку. Разом з тим аудит відрізняється від інших форм фінансово-господарського контролю передусім організаційними принципами і класифікаційними ознаками.

Класифікацію аудиторського контролю фінансово-господарської діяльності подано на рис. 1.

Рис. 1. Класифікація аудиторського контролю фінансово-господарської діяльності підприємства

За організаційними ознаками аудит поділяють на регламентований, договірний, внутрішній (відомчий) і державний.

Регламентований — проведення його регламентується законодавством і нормативними актами, де визначено категорії підприємців, які підлягають обов'язковому аудиту, наприклад, за даними річного звіту про фінансово-господарську діяльність перед поданням його до податкової адміністрації

або у строки, встановлені органами державного управління; при одержанні банківського кредиту — обов'язкове представлення позичальником висновку аудитора. Перед емісією цінних паперів емітент зобов'язаний згідно з правилами Національного банку України подати висновок аудитора про його фінансовий стан. Зокрема, за даними бухгалтерського обліку, балансу і звітності суб'єкта підприємницької діяльності у висновку аудитора повинні знайти відображення такі показники: загальний розмір прибутку та джерела його формування; сума сплачених податків; прибуток, який підлягає розподіленню між акціонерами; розмір капіталізованого прибутку (з розбиванням за фондами); сума прибутку, що відраховується до резервного фонду; інші напрями використання прибутку (підлягають розшифруванню).

Договірний — об'єкт аудиту, обсяг робіт та період і строки їх виконання обумовлюються угодою між суб'єктами підприємницької діяльності і аудиторською організацією.

Внутрішній (відомчий) — провадиться власником залежно від потреб управління маркетингом, визначення платоспроможності та запобігання банкрутству.

Запроваджується він як на підприємствах, так і в середині компаній, концернів та ін.

Державний — аудиторські підрозділи державних податкових адміністрацій, які безпосередньо у платників податків юридичних і фізичних осіб перевіряють стан обліку господарських операцій та відображення їх у фінансовій звітності, повноту і своєчасність нарахування та сплати податків до державного і муніципального бюджетів, фінансових фондів тощо.

За процесуальними ознаками, тобто участю в процесі проведення аудиту різних фахівців і аудиторських організацій, аудит поділяють на одно-, багатопредметний (комплексний), комісійний.

Однопредметний — досліджуються питання одного виду (предмета) аудиту — платоспроможності, емісії цінних паперів та ін.

Багатопредметний — комплексний аудит стратегії управління маркетингом, виконання народногосподарських програм, тому в них беруть участь фахівці різних спеціальностей, а також різних аудиторських організацій. Комплексний аудит може здійснюватися локально, коли кожний аудитор досліджує питання, що стосуються його компетенції (предмета). Свої висновки вони передають замовнику для узагальнення і комплексної оцінки залежно від його потреб.

Комісійний аудит провадиться кількома фахівцями різних спеціальностей, але однієї аудиторської організації, тому узагальнення роблять в одному висновку, який підписують усі аудитори, що брали у ньому участь. Цей аудит здійснюється, як правило, аудиторськими фірмами, що призначають одного з аудиторів керівником. Обов'язком його є синтезування результатів дослідження різних аудиторів, що брали участь у комісійному аудиті. Керівник аудиторської групи повинен мати найбільші пізнання в галузі методології фінансово-господарського контролю, методики економічних досліджень, уміти синтезувати висновки інших аудиторів (економістів, соціологів, технологів), які стосуються однієї програми дослідження, тобто класифікувати аудиторську ідентифікацію їх.

Викладена класифікація за процесуальними ознаками передбачена нормами процесуального права, що стосуються економічних експертиз, тому їх можна застосовувати в теорії і практиці аудиту.

За змістом і функціями в управлінні фінансово-господарською діяльністю аудит поділяють на запобіжний, перманентний, ретроспективний (післяопераційний) і стратегічний.

Запобіжний — це аудит, який має запобігати різного роду конфліктним ситуаціям у фінансово-господарській діяльності до виникнення їх, тобто на стадії підготовки технології виробництва, до проведення маркетингових операцій тощо. Провадиться він здебільшого внутрішнім аудитом, який діє у структурі підприємства як спеціальний підрозділ або цими функціями наділено контрольно-ревізійний підрозділ.

Перманентний — це аудит, який проводиться безперервно у процесі фінансово-господарської діяльності підприємства. Метою його є забезпечення менеджерів інформацією про відхилення виробничих процесів від заданих параметрів, фінансову стабільність у маркетинговій діяльності, конкурентоспроможність виготовлюваної продукції, робіт та послуг на внутрішньому і зарубіжному ринках. Перманентний аудит здійснюється внутрішнім аудиторським підрозділом підприємства або зовнішнім аудитом на договірних засадах.

Ретроспективний — це аудит, який здійснюється після виконання господарських операцій здебільшого за минулий рік. Проводиться він зовнішніми аудиторськими організаціями.

Зовнішній аудит виконують аудиторські фірми за договорами із замовниками, підприємствами і підприємцями. Відповідно до цих договорів замовник надсилає аудиторській фірмі замовлення, в якому визначає конкретні питання для вирішення аудитом. Питання ці стосуються перевірки стану фінансово-господарської діяльності за даними бухгалтерського обліку, балансу і звітності. При цьому аудит визначає відповідність такої діяльності законодавству, а також достовірність її відображення в системі бухгалтерського обліку і звітності. На договірних засадах аудиторська фірма надає підприємству-замовнику різні аудиторські послуги щодо удосконалення бухгалтерського обліку і контролю фінансово-господарської діяльності, консультації і рекомендації з питань бізнесу.

Аудит на сучасному етапі його розвитку поділяють на добровільний і обов'язковий для підприємств, річні звіти яких за чинним законодавством підлягають обов'язковому аудиту. Перелік підприємств, що підлягають обов'язковій аудиторській перевірці, визначають згідно із законодавством України органи державного управління за дорученням уряду залежно від певних економічних критеріїв — виду власності і форми діяльності підприємства, підприємця, розміру виробництва і реалізації продукції (робіт, послуг), чисельності працюючих тощо.

При обов'язковому аудиті суб'єкту господарської діяльності надається право самостійного вибору аудиторської фірми. Разом з тим до виконання аудиту не можна залучати осіб, які є родичами керівника підприємства, діяльність якого перевіряють.

Розвиток незалежного зовнішнього аудиту через аудиторські фірми залежить від якості аудиторських перевірок і відповідальності аудиторів за кваліфіковане і сумлінне виконання своїх договірних зобов'язань перед клієнтом.

За результатами перевірки при зовнішньому аудиті аудитор складає висновок, в якому дає оцінку стану обліку, внутрішньогосподарського контролю і достовірності звітності підприємства, а також іншим сторонам його діяльності. Ретроспективний аудит провадиться за участю керівника підприємства, відповідального за його діяльність, і головного бухгалтера, на якого покладено відповідальність за відображення цієї діяльності в системі бухгалтерського обліку і звітності. На підставі акта аудиторської перевірки аудитор складає висновок, у якому зазначає достовірність річного бухгалтерського звіту і відповідність його нормативним актам. На підставі аудиторського висновку власник приймає рішення про затвердження річного звіту підприємства. В разі негативного висновку аудитора підтвердити достовірність річного звіту підприємство зобов'язане усунути вказані недоліки і подати виправлений звіт на повторну аудиторську перевірку.

Стратегічний — це аудит, який вирішує питання стратегії розвитку фірми, компанії на перспективу. Передусім це стосується маркетингової діяльності. Маркетинг — це динамічна система прогнозного бізнесу, тому компанії періодично здійснюють так звану ревізію маркетингу.

Ревізія маркетингу — це комплексне, системне, неупереджене і регулярне аудиторське дослідження маркетингового середовища фірми, її завдань, стратегії і оперативної діяльності з метою виявлення проблем, які виникають, а також можливостей, що відкриваються, розробки рекомендацій відносно плану дій щодо удосконалення маркетингової діяльності фірми.

Аудитор, який провадить ревізію маркетингу, повинен ознайомитися з поточними і перспективними планами фінансово-господарської діяльності фірми, бухгалтерськими балансами і звітами за ряд років. На основі зібраної інформації він складає план ревізії маркетингу, який дає змогу розробити рекомендації щодо стратегічного розвитку фірми.

План ревізії маркетингу включає такі частини: маркетингове середовище (демографічні, економічні, природні, науково-технічні, політичні, культурні фактори); мікросередовище (ринки, клієнтура, конкуренти, постачальники); стратегію маркетингу (програма діяльності фірми, ефективність менеджменту); результативність маркетингу (маркетинговий контроль, аналіз прибутковості, товари, ціни, реклама, стимулювання збуту, пропаганда). Такий план дає змогу аудитору провести дослідження планування фірми, виявити ринкові можливості у сферах, де фірма матиме явні конкурентні переваги. Резерви можна виявити, інтенсивно збільшуючи масштаби товарно-ринкової діяльності (більш глибоке проникнення на ринок, розширення меж свого ринку, удосконалення якості товару). На практиці фірми застосовують три типи маркетингового контролю своєї діяльності: виконання річних планів, прибутковості і стратегічний контроль.

Іншими словами, стратегічний аудит — це перевірка оптимальності стратегії і програми розвитку фірми відповідно до прогнозного маркетингового середовища та розробки рекомендацій щодо удосконалення їх.

Отже, всі види аудиту взаємопов'язані в єдиній системі фінансово-господарського контролю, спрямовані на вдосконалення підприємницької діяльності незалежно від форм власності і господарювання в умовах ринкових відносин.

Лекція 7

Взаємозв’язок та залежність внутрішнього аудиту та системи внутрішнього контролю.

Документи первинного обліку, бухгалтерські регістри та інші джерела отримання інформації для потреб внутрішнього аудиту.

Фінансова стратегія та її види. Аутсорсинг. Ко-сорсинг.

Роль та місце внутрішнього аудиту в системі комплексного контролю фінансових стратегій.

Взаємозв’язок та залежність внутрішнього аудиту та системи внутрішнього контролю.

Документи первинного обліку, бухгалтерські регістри та інші джерела отримання інформації для потреб внутрішнього аудиту.

Хід аудиторської перевірки та її результати мають бути документально оформлені. З проблемою ведення робочих документів аудитор стикається з першої аудиторської перевірки. Належна організація аудиту, забезпечення можливості контролю роботи аудитора, поліпшення її якості вимагають глибокого дослідження цієї проблеми.

Важливість питання, що розглядається, пов’язане з низкою інших причин. Значні труднощі пов’язані з відсутністю не тільки в Україні, а й за рубежем єдиних загальноприйнятих стандартів ведення аудиторських документів, складу, форми, структури та змісту їх.

В Україні проблема ускладнюється відсутністю в аудиторів достатнього досвіду складання документів під час перевірки підприємств з урахуванням конкретних умов їхньої діяльності, ситуації, що склалася.

Зарубіжні аудиторські фірми до ведення робочих документів аудитора підходять індивідуально. Такі документи є конфіденційними. Методика ведення їх становить комерційну таємницю аудиторської фірми. Отже, досвід їхньої роботи важкодоступний.

Дослідимо проблему ведення робочих документів аудитора на матеріалах стажування у Франції («Мазар Формасьон», «Кабіне Робер Мазар»), вивчення методики ведення аудиторських документів німецької аудиторської фірми КРМG та англійської фірми «Моор Стівенс».

З літературних джерел, у яких розглядається ведення робочих документів аудитора, практичний інтерес мають книги Дж. Робертсона і Роя Доджа, підручники з аудиту фірм «Кабіне Робер Мазар», «Моор Стівенс».

Робочі документи аудитора — це записи, зроблені ним під час планування, підготовки, проведення перевірки, узагальнення її даних, а також документальна інформація, отримана в ході аудиту від третіх осіб, підприємства-клієнта, чи усні відомості, задокументовані аудитором за допомогою тестування.

Як уже зазначалося, склад і кількість аудиторських документів аудитор визначає в кожному конкретному випадку. При цьому вирішальне значення має мета складання робочих документів а саме:

планування аудиторської перевірки;

документальне підтвердження виконаних аудитором процедур, робіт;

збирання матеріалів з перевірки фінансової звітності з наступним узагальненням їх;

складання аудиторського звіту і підготовка висновку про фінансову звітність;

здійснення поточного контролю самим аудитором за ходом виконання аудиту згідно з планом і програмою;

забезпечення юридичного обґрунтування проведення аудиту, законності його;

контроль робочого часу аудитора і обґрунтованості оплати його праці (гонорару);

контроль якості проведеної перевірки;

отримання за необхідності інформації про перевірку конкретного підприємства, здійснену кілька років тому, наприклад у разі судового розгляду, спорів, претензій, які виникли, тощо;

забезпечення можливості отримати відповіді на так звані зворотні питання (від клієнта, акціонерів та інших заінтересованих юридичних і фізичних осіб), тобто довести правоту аудитора чи внести додаткову ясність у деякі питання;

обґрунтований вибір методики, методів і прийомів проведення аудиту, напрямів і підходів перевірки;

документальне оформлення встановленого чи визначеного самим аудитором аудиторського ризику з зазначенням його величини;

формування уявлення про професіоналізм, кваліфікацію, компетентність аудитора і сприяння підвищенню їх;

отримання матеріалів для наступних аудиторських перевірок.

На вибір кількості, складу, змісту і форми подання аудиторських документів впливають також такі фактори: кваліфікація аудитора, його попередній досвід роботи (як загальний, так і на конкретному підприємстві-клієнті); умови договору на проведення аудиту; нормативи, правила і внутрішні стандарти, встановлені та використовувані аудиторською фірмою або приватним аудитором. Але при цьому робочі аудиторські документи мають відповідати ряду вимог:

містити достатньо повну і детальну інформацію, щоб інший аудитор, який не брав участі у цій перевірці, міг скласти чітке уявлення про виконану роботу і підтвердити висновки цієї перевірки;

документи мають бути складені в ході перевірки, складання їх після завершення перевірки і підготовки аудиторського висновку не допускається;

складаючи робочі документи, аудитор повинен враховувати не тільки інформацію, що стосується звітного періоду, який перевіряється, а й дані попереднього періоду (наприклад, сальдо за рахунками на кінець періоду, що передував звітному), а також відомості, отримані після складання бухгалтерської звітності, про події, що відбулися після завершення звітного періоду, які можуть суттєво вплинути на діяльність або фінансове становище підприємства;

документи мають відображати найсуттєвіші моменти, з яких аудитору слід висловити думку, охоплювати найважливіші напрями перевірки і завдання, поставлені й вирішені аудитором;

давати можливість оцінити фінансову звітність згідно з установленими критеріями й ознаками;

містити інформацію, необхідну чи корисну для наступних аудиторських перевірок;

відображати стан і оцінку системи внутрішнього контролю на підприємстві та ступінь довіри до нього;

фіксувати проведені аудиторські процедури з перевірки .та оцінки системи бухгалтерського обліку клієнта, дотримання прийнятої (встановленої) облікової політики і відповідність бухгалтерського обліку клієнта встановленим принципам, стандартам, вимогам і законам;

документи мають бути складені чітко, розбірливо;

скорочення або умовні позначення, що використовуються, мають бути пояснені на початку папки робочих документів;

слід обов’язково зазначати місце і дату складання документа, прізвище аудитора і його підпис, номер документа, порядковий номер сторінки в робочій документації;

мають бути наведені джерела інформації та дані про походження доданих документів, що фіксують господарсько-фінансову діяльність підприємства, а також про виконані аудитором процедури;

особливі вимоги висуваються до складання робочих документів у випадку, якщо до проведення аудиторської перевірки, крім аудитора, залучаються його асистенти. У цьому разі план аудиторської перевірки та її програма мають бути більш детальними, щоб вони могли бути використані як своєрідні інструкції для асистентів з доручених їм питань. Докази (свідчення), отримані асистентами, слід оформити документально так, щоб аудитор згодом зміг зробити на їх підставі однозначні чіткі висновки.

Залежно від змісту, тривалості використання, охопленого проміжку часу і ряду інших параметрів робочі документи аудитора можна поділити на кілька видів (рис. 1).

Класифікація робочих документів аудитора, не претендує на абсолютну повноту і незмінність, оскільки її можна змінювати і доповнювати залежно від обраних параметрів і детальності групування документів. Це лише спроба у найзагальніших рисах систематизувати робочі документи аудитора виходячи з найсуттєвіших ознак їхньої класифікації.

Поділ робочих документів аудитора за терміном ведення і використання на довгострокові та нетривалого використання, на нашу думку, відповідає вимозі однорідності класифікації відносно обраної ознаки. Проте зарубіжна практика і література подають робочі документи як довгострокові та поточні, що не зовсім відповідає ознаці класифікації.

Р

ис. 1. Класифікація робочих документів аудитора

Виходячи з досвіду аудиторів німецької фірми КРМG, довгострокові документи (акти) являють собою систематизоване зібрання документів, що мають значення протягом тривалого періоду і слугують для швидкого отримання інформації про основні моменти діяльності підприємства. До довгострокових документів, наприклад, можна віднести довгостроковий договір на проведення аудиту (строк дії якого перевищує один рік), копії засновницьких документів підприємства-клієнта та його основних договорів щодо здійснення господарської діяльності, дані про керівництво і персонал підприємства, про системи бухгалтерського обліку і внутрішнього контролю, документи з довгострокового планування аудиту тощо.

У практиці аудиторів США ці документи називають такими, що ведуться безперервно.

На думку аудиторів німецької фірми КРМG, поточні робочі документи — це систематизоване зібрання документів, що стосуються річного звіту, який перевіряється, якщо їх не поміщено в довгострокові акти. Спеціалісти в галузі аудиту США вважають, що поточні документи складаються з документів двох категорій (аудиторські адміністративні документи і документи аудиторської інформації). На нашу думку, такий поділ поточних документів є не зовсім правильним, оскільки ці самі категорії можна виділити і в складі довгострокових документів.

Виходячи з обраної нами ознаки класифікації (терміну ведення і використання), так звані поточні документи ми назвали документами нетривалого використання. До них, наприклад, належать договір на проведення аудиту на один рік, поточний план і програма перевірки, затверджений склад групи аудиторів, робочі документи з перевірки окремих статей балансу за звітний період, оцінка аудиторського ризику, копії фінансової бухгалтерської звітності за період, що перевіряється, копії первинних документів і облікових регістрів, результати опитування, тестування, анкетування, запитів та інших виконаних аудиторських процедур.

Робочі документи аудитора тісно пов’язані з отриманням і відображенням аудиторських доказів (свідчень), оскільки перші документально фіксують останні. Виходячи з цього, маючи уявлення про способи і джерела отримання аудиторських доказів, можна за обраною нами ознакою класифікувати робочі документи: отримані від третіх незаінтересованих осіб (відповіді на запит аудитора в банк); отримані від підприємства-клієнта (оригінали або копії первинних документів, облікових реєстрів, звітів); складені самим аудитором (зафіксовані документально особисті спостереження, результати тестів, аналітичного огляду).

Робочі документи аудитора за характером інформації, що міститься в них, досить різноманітні:

такі, що містять інформацію правового характеру, безпосередньо пов’язану з діяльністю підприємства-клієнта (копії договору про заснування, статуту, договорів підприємства з клієнтами і постачальниками);

про керівництво і персонал підприємства (кількість персоналу, склад апарату управління, особливо про директора, його заступників, головного бухгалтера, менеджера, їх освіту, практичний cтаж роботи, функціональні обов’язки);

про структуру й організацію підприємства-клієнта (розміщення і склад підрозділів, організацію діяльності та перспективи розвитку);

про економічні засади діяльності підприємства (склад технічного потенціалу, економічної сфери діяльності, продукції, що випускається, за асортиментом і обсягом, становище підприємства на ринку, збут продукції, конкуренти тощо);

про систему внутрішнього контролю. Необхідність таких документів пояснюється тим, що перш ніж приступити до планування і проведення перевірки аудитор повинен оцінити систему внутрішнього контролю, її ефективність і надійність, а отже, ступінь довіри до неї та можливості використання у своїй роботі даних внутрішнього аудиту. Такий висновок аудитора, а також слабкі сторони системи внутрішнього контролю, результати відповідних тестів мають бути документально оформлені;

про систему бухгалтерського обліку підприємства-клієнта (облікову політику, яку використовує підприємство, її постійність, доцільність застосування її клієнтом, дотримання установлених облікових процедур, завдання, покладені на бухгалтерію, її структуру, рівень автоматизації (комп’ютеризації) бухгалтерського обліку, недоліки і помилки в системі бухгалтерського обліку, виявлені під час попередніх аудиторських перевірок);

аудиторські організаційно-функціональні робочі документи, які дають можливість на належному рівні, дотримуючись вимог, що висуваються до проведення аудиторської перевірки, організувати, спланувати аудит, підтримувати необхідні контакти з підприємством-клієнтом (договір, замовлення на проведення аудиту, призначення групи аудиторів для перевірки, план і програма аудиту, оформлені письмово бесіди аудитора з керівництвом підприємства-клієнта, декларація про повноту інформації);

документи оцінки аудиторського ризику. До початку перевірки та планування її аудитор має оцінити аудиторський ризик — власний ризик підприємства, ризик контролю і ризик невиявлення. Причому загальний аудиторський ризик має бути на прийнятно низькому рівні, щоб аудиторська перевірка вважалась проведеною на належному рівні. Таке визначення загального аудиторського ризику і його складових має бути документально оформлене; слід також зафіксувати всі коригування, що виникли в ході перевірки;

аудиторські документи з перевірки окремих статей і показників річного звіту, складені чи отримані аудитором після завершення звітного періоду, що перевіряється, під час безпосередньої перевірки окремих активів і пасивів підприємства. Така документація становить найбільшу частину аудиторського досьє. Це, наприклад, копії первинної документації підприємства-клієнта чи облікових регістрів з помітками аудитора про перевірку; відповіді на запити від третіх осіб; результати тестів за конкретними видами активів і пасивів; опис і результати інших аудиторських послуг;

кореспонденція аудитора (письмові звернення аудитора до керівництва підприємства з проханням надати йому ту чи іншу інформацію; листи з зазначенням недоліків, виявлених аудитором у ході перевірки, наприклад у системах внутрішнього контролю, бухгалтерського обліку, під час проведення інвентаризації, а також рекомендації щодо усунення їх; повідомлення про виявлені суттєві помилки у фінансовій звітності та вимоги коригування її);

підсумковий аудиторський висновок є невід’ємною частиною аудиторської документації, оскільки саме в ньому міститься інформація аудитора про те, чи підтверджує він бухгалтерську фінансову звітність підприємства-клієнта. У зв’язку з цим не виникає сумнівів у документальному оформленні його;

пропозиції та рекомендації на розгляд аудитора, крім оцінки фінансової звітності, а особливо якщо є угода на надання аудиторських послуг (супутніх аудитору робіт); аудитор висловлює керівництву підприємства свої побажання, пропозиції та рекомендації щодо подальшої роботи підприємства-клієнта, стратегії його розвитку, удосконалення систем бухгалтерського обліку і внутрішнього контролю, а також з ряду інших питань.

Під час аудиторської перевірки аудитор виконує багато різних аудиторських процедур, що допомагають вирішити завдання, які стоять перед ним. Виходячи з цього робочі документи за їхнім призначенням, тобто метою складання, можна поділити на такі:

оглядові, в яких наведено загальну характеристику підприємства-клієнта чи загальний огляд поданої фінансової звітності;

інформативні, що дають точну інформацію про здійснені господарські операції, події, що відбулися, стан справ тощо;

перевірочні, що свідчать про перевірку стану активів і пасивів, відображених у звітності, повноти, фактичної наявності, належності їх за усіма критеріями оцінки звітності;

підтверджуючі — відповіді на запити від третіх осіб, які підтверджують чи не підтверджують інформацію, подану підприємством-клієнтом, або висновки аудитора;

розрахункові, що містять певні розрахунки аудитора, які підтверджують дані фінансової звітності (власні розрахунки аудитора з перевірки правильності визначення бухгалтером підсумкових сум, оборотів за рахунками і сальдо);

порівняльні, складені аудитором з метою порівняння, наприклад, показників звітного періоду, який перевіряється, і того, що передував йому, з метою виявлення тенденцій розвитку підприємства або порівняння результатів діяльності підприємства-клієнта та інших підприємств цієї галузі;

аналітичні, складені в результаті застосування аудитором методу аналітичного огляду, наприклад, визначення загального фінансового стану підприємства, його платіжної спроможності, рентабельності, ліквідності та інших показників.

Важливою є проблема стандартизації робочих документів. Їх можна класифікувати як стандартизовані (форми договорів, листів клієнту) і документи довільної форми (складені на розсуд аудитора).

Використання стандартизованих робочих паперів може вплинути на ефективність складання й аналізу їх. Інакше кажучи, у разі чітко встановлених форми і змісту робочих паперів можлива ситуація, коли аудитор глибоко не вникне в суть питання, яке перевіряється, пропустить щось важливе, суттєве (не передбачене стандартним документм), що в кінцевому підсумку вплине на загальну ефективність аудиторської перевірки, її якість та отримані результати.

За формою подання робочі документи можуть бути: табличні (зміст викладено у таблиці), текстові (викладені в описовій формі), графічні (викладені у вигляді графіків діаграм, схем) і комбіновані (поєднання табличного, текстового і графічного матеріалу). За способом складання робочі документи аудитора поділяються на ручні та виготовлені на машинних носіях.

Вибір техніки складання робочих документів в основному залежить від того, яким способом ведеться бухгалтерський облік на підприємстві-клієнті, а також від особистого досвіду і компетентності аудитора.

Сукупність робочих документів, складених аудитором до початку і в ході перевірки фінансової звітності підприємства-клієнта, є аудиторським досьє (папкою), що має свій номер, позначення про дати початку і закінчення аудиторської перевірки.

Розглянемо структуру, побудову документів і порядок зберігання аудиторських досьє.

Вимоги до робочих документів аудитора визначають їхні обов’язкові реквізити і складові, а саме: найменування документа, назва клієнта, порядковий номер документа і сторінка розміщення його в аудиторському досьє, період перевірки, зміст (виклад процедур, зазначення методів і прийомів, отримані результати, висновок аудитора з конкретного факту перевірки), зазначення осіб, які склали і перевірили документ, їхні підписи, дата складання документа та інші спеціальні реквізити.

Заслуговує на увагу структура форми робочого документа аудитора, розроблена у вигляді схеми. Отримані аудитором висновки і результати, зафіксовані в одному документі, можуть використовуватися і відображатися в інших робочих документах, складених у ході перевірки. У зв’язку з цим аудитор для зручнішого користування і спрощення перевірки складених ним документів може робити посилання або, як вони ще іменуються, перехресні посилання. Для більшої наочності бажано це робити чорнилами іншого кольору. Наприклад, якщо сума 270 000 грн є фактичним залишком за рахунком «Розрахунки по оплаті праці» і визначена або підтверджена аудитором у документі, що розміщений на сторінці 30 досьє, то в інших документах, де буде зазначатися залишок, аудитор може зробити таке посилання: 30 / 270 000 грн.

Робочі документи аудитора повинні розміщуватися в досьє у певній послідовності: організаційні, адміністративні, документи аудиторських процедур з окремих статей річного звіту та інші аудиторські дані, висновок, рекомендації (пропозиції).

Наведеної послідовності розміщення документів у досьє, наприклад, дотримуються аудитори фірми КРМG у Німеччині. Проте зазвичай аудитор самостійно вирішує питання про склад робочих документів і форму подання їх (за винятком стандартних робочих документів — тестів, перевірочних листків, установлених форм листів, запитів, таблиць тощо) в кожному конкретному випадку.

На кожному етапі (стадії) аудиторської перевірки складаються певні робочі документи аудитора, черговість яких в основному дає можливість дотримуватися заведеної послідовності документів у досьє. Оскільки досвід роботи вітчизняних аудиторів щодо форм і змісту робочих документів аудитора на кожному етапі аудиторської перевірки незначний, виклад подальшого матеріалу ґрунтуватиметься на узагальненні досвіду зарубіжних аудиторських фірм Великобританії та Німеччини, а також на літературних джерелах зарубіжних авторів (США, Франції, Шотландії).

Форма подання документів здебільшого визначається їх призначенням, способом і джерелами отримання або складання, характером інформації, яку вони містять.

На початковій, підготовчій стадії перевірки завданням аудитора є ознайомлення з бізнесом підприємства-клієнта, отримання про нього загальних відомостей, укладення договору на проведення аудиту, визначення аудиторського ризику, оцінки системи бухгалтерського обліку і внутрішнього контролю, а також планування своєї роботи і призначення групи аудиторів або асистентів (якщо це необхідно).

Зарубіжний досвід, зокрема фірми «Моор Стівенс», свідчить, що аудитори обов’язково мають документально зафіксувати цілі та завдання наступної аудиторської перевірки, для чого складають спеціальний робочий документ «Перелік аудиторських завдань». Цей робочий документ може бути подано у вигляді таблиці (табл. 1).

Таблиця 1

Справа______________________стор._______________________________

Клієнт__________________________________________________________

Період перевірки_________________________________________________

Номер (шифр) документа__________________________________________

Аудиторська фірма_______________________________________________

Реєстраційний номер _____________________________________________

Аудитор ________________________________________________________

Важливими робочими документами аудитора є документи з планування аудиту. Аудитори, зокрема фірми «Моор Стівенс», з цією метою складають документ «Планування аудиторської програми». Зміст його дає змогу сформувати уявлення про його призначення (планування перевірки, запис висновків аудитора, отриманих у ході аудиторських процедур, помітки про контроль роботи аудитора менеджером (партнером) аудиторської фірми), конкретні заплановані аудиторські процедури і виконання їх. Характерно, що в зазначеному документі зарубіжні аудитори, крім інших важливих питань, визначають також аудиторський ризик наступної перевірки. Ураховуючи особливу важливість визначення аудиторського ризику, від величини якого залежить згода чи незгода на проведення перевірки, її обсяг, кількість аудиторських процедур, вибір методів перевірки та низка інших питань, вітчизняним аудиторам доцільно складати окремий робочий документ, який відбивав би встановлений аудитором ризик. Зразок форми такого документа наведено в табл. 2, де відображено оцінку рівня припустимого ризику (а саме ризику невиявлення) за основними напрямами аудиту фінансової звітності. Для оцінки інших складових аудиторського ризику (властивого ризику і ризику контролю) складають самостійні робочі документи(табл. 3).

Перелік аудиторських завдань

Цей документ призначено для визначення переліку завдань (цілей), які слід вирішити в ході аудиторської перевірки:

Таблиця 2

№ з/п |

Завдання (мета) |

Сфера перевірки контролю |

Шифр і порядковий номер складених документів |

Підпис аудитора і дата |

1 |

Фінансова (бухгалтерська) звітність Чи відповідає фінансова (бухгалтерська) звітність вимогам, що висуваються до неї, та чи не викривлює вона фінансового становища підприємства |

|

|

|

2 |

Система бухгалтерського обліку Чи забезпечує існуюча на підприємстві-клієнті система бухгалтерського обліку належний облік активів і пасивів підприємства Перевірка даних синтетичного обліку Перевірка даних аналітичного обліку та ін. |

|

|

|

3 |

Система внутрішнього контролю Перевірка надійності та ефективності системи внутрішнього контролю підприємства-клієнта та ін. |

|

|

|

Складено аудитором _____________________________________________

(підпис)

Перевірено і схвалено менеджером (партнером) ___________________________

(підпис)

Таблиця 3

Оцінка рівня допустимого ризику невиявлення

Справа______________________стор._______________________________

Клієнт__________________________________________________________

Період перевірки_________________________________________________

Номер (шифр) документа__________________________________________

Аудиторська фірма_______________________________________________

Реєстраційний номер _____________________________________________

Аудитор ________________________________________________________

№ з/п |

Основні напрямки перевірки |

Рівень ризику (високий, середній або в абсолютному виразі) |

Зауваження (коментарі) |

1 |

Фінансова (бухгалтерська звітність) |

|

|

2 |

Процес закупівлі постачання |

|

|

3 |

Процес виробництва |

|

|

4 |

Процес збуту |

|

|

5 |

Основі засоби |

|

|

6 |

Фактична наявність запасів |

|

|

7 |

Розрахунки з дебіторами |

|

|

8 |

Грошові засоби |

|

|

9 |

Розрахунки з кредиторами |

|

|

10 |

Прибуток |

|

|

11 |

Оподаткування та ін. |

|

|

Рівень припустимого ризику

невиявлення кожного напряму

аудиту оцінено по суті___________________ _________________________

(підпис аудитора) (дата)

Перевірено менеджером

(партнером) фірми____________________ ___________________________

(підпис аудитора) (дата)

Найпоширенішими у практиці документування аудиту є план і програма аудиторської перевірки. У цьому зв’язку цікавим є досвід українських ревізорів зі складання цих документів. Однак слід ураховувати особливості планування аудиту порівняно з ревізією. План проведення аудиторської перевірки може являти собою перелік етапів аудиту і головних напрямів перевірки з зазначенням строків їх виконання і поміток про контроль. Програма аудиторської перевірки має бути тісно пов’язана з планом, бути його детальним викладом, деталізувати його. Це особливо потрібно, коли аудитор має асистентів. У цьому випадку програма повинна бути детальним керівництвом для проведення аудиту.

Програма аудиторської перевірки може бути подана у формі таблиці (табл. 4).

Таблиця 4

Справа______________________стор.________________________________

Клієнт___________________________________________________________

Період перевірки__________________________________________________

Номер (шифр) документа___________________________________________

Аудиторська фірма________________________________________________

Реєстраційний номер ______________________________________________

Аудитор _________________________________________________________

ПРОГРАМА АУДИТОРСЬКОЇ ПЕРЕВІРКИ

№ з/п |

Етап (стадія) перевірки |

Мета і завдання |

Процедура |

Доказ (свідчен-ня) |

Виконавець (аудитор, асистент) |

Строк виконання |

Контроль |

1 |

Підготовчий |

Попереднє ознайомлення з бізнесом клієнта, керівництвом, планування перевірки, оцінка систем бухгалтерського обліку, внутрішнього контролю та ін. |

Особиста бесіда з керівництвом підприємства, ознайомлення з матеріалами попередньої аудиторської перевірки, попереднє ознайомлення з фінансовою звітністю, складання плану і програми аудиту, оцінка аудиторського ризику та ін. |

Статут підприємства-клієнта, матеріали попередньої перевірки, фінансова звітність, інформація від третіх осіб та ін. |

|

|

|

2 |

Інші етапи |

|

|

|

|

|

|

Програма підготовлена аудитором __________________ ________________

(підпис аудитора) (дата)

Програма перевірена і схвалена

менеджером (партнером)

аудиторської фірми __________________ ____________

(підпис аудитора) (дата)

На наступній стадії аудиторської перевірки, яку аудитори-практики Франції звичайно називають проміжною, аудитор повинен скласти робочі документи з перевірки внутрішнього контролю, дотримання принципів бухгалтерського обліку, попереднього аналітичного огляду стану справ на підприємстві.

На стадії фізичної перевірки окремих статей балансу головним прийомом є інвентаризація, на якій присутній аудитор. Після інвентаризації аудитор складає звіт для своїх цілей, у якому відображає результати інвентаризації та необхідні корективи у фінансовій звітності.

Найбільше робочих документів складають на стадії оцінки звітності, тобто під час безпосередньої перевірки статей і показників фінансової (бухгалтерської) звітності. Це документи з детального аналітичного огляду, перевірки і підтвердження окремих показників, документів тощо. З цією метою широко застосовують тести, запити, а також докази, надані підприємством-клієнтом (первинні документи, дані аналітичного і синтетичного обліку тощо), і документи, які складають самі аудитори.

Значну частину робочих документів стадії оцінки звітності становлять копії регістрів синтетичного й аналітичного обліку, на яких аудитор робить свої помітки, записи про перевірку, підтвердження сум, залишків та інші дані, застосовуючи при цьому спеціальні помітки. На таких копіях, як і на інших робочих документах, проставляють відомості про те, хто і коли виконав, перевірив. Поряд з цифрами, що становлять інтерес для аудитора, роблять помітки про результати перевірки їх і про те, на

підставі чого (Головної книги, журналів-ордерів, відомостей, документів, отриманих відповідей за запитом від третіх осіб тощо) проведено цю перевірку. Використані символи, знаки аудитор повинен письмово пояснити. Як у вітчизняній, так і в зарубіжній практиці найчастіше застосовують пунктування в різних варіантах: , , .

Перевіряючи кожну статтю звітності, документуючи отримані результати, аудитору слід постійно використовувати ознаки і критерії оцінки фінансової (бухгалтерської) звітності: повнота, оцінка, фактична наявність, належність, правильність відображення, законність, обережність, постійність, відповідність. Про важливість дотримання їх свідчить практичний досвід зарубіжних аудиторів. Аудитор мусить так спланувати свою роботу і здійснити перевірку, щоб підтвердити кожний показник фінансової звітності за всіма встановленими ознаками і критеріями оцінки фінансової звітності. Це справляє вплив на складання робочих документів.

Робочий документ аудитора з перевірки основних засобів підприємства-клієнта (скорочений) наведено в табл. 5.

Такі документи слід складати під час перевірки всіх статей і показників фінансової звітності.

Після завершення оцінки окремих статей звітності та узагальнення отриманих результатів на завершальній стадії аудиту складають звіт про перевірку, який містить висновок аудитора про фінансову (бухгалтерську) звітність підприємства-клієнта. Складання такого звіту і висновку аудитора є темою окремого розгляду.

Протягом усього строку ведення досьє, а також після завершення аудиторської перевірки і подання звіту клієнту аудитор має забезпечити належні умови зберігання документів. Робочі документи, повинні зберігатися в поточному архіві аудитора протягом року, а потім передаватися до постійного архіву аудиторської фірми на тривале зберігання. Доцільність цього підтверджує вивчений нами досвід роботи французької аудиторської фірми «Кабіне Робер Мазар» (Париж). На жаль, окремі аудитори приділяють цьому питанню недостатньо уваги. Це може мати негативні наслідки (включаючи притягнення їх до відповідальності, тимчасове припинення аудиторської діяльності, позбавлення ліцензії чи сертифіката через відсутність в аудиторів можливості довести належне виконання ними своїх обов’язків у зв’язку з відсутністю або неправильним веденням робочих документів).

Таблиця 5

Перевірка статті «Основні засоби»

Справа______________________стор.________________________________

Клієнт___________________________________________________________

Період перевірки__________________________________________________

Номер (шифр) документа___________________________________________

Аудиторська фірма________________________________________________

Реєстраційний номер ______________________________________________

Ліцензії__________________________________________________________

Аудитор _________________________________________________________

Процедура аудиту за встановленими ознаками і критеріями оцінки |

Результати перевірки і необхідні корективи |

Виконавець, дата |

Посилання, примітки |

1. Оцінка 1.1. Перевірити правильність оцінки основних засобів за первинними документами й обліковими регістрами |

|

|

|

1.2. Перевірити правильність і дотримання норм амортизації |

|

|

|

1.3. Переконатися у правильності переоцінки основних засобів та ін. |

|

|

|

2. Фактична наявність 2.1. Присутність при інвентаризації основних засобів |

|

|

|

2.2. Вибрати 15—20 найменувань з журналу реєстрації основних засобів і переконатися у фізичній наявності їх |

|

|

|

Виявити застарілі та невикористовувані основні засоби та ін. |

|

|

|

3. Повнота 3.1. Вибрати 20—25 одиниць фактично наявних основних засобів і переконатися у відображенні їх у бухгалтерському обліку та ін. |

|

|

|

Склав аудитор ________________________________ _________________

(підпис аудитора) (дата)

Перевірено менеджером

(партнером) аудиторської фірми __________________________ _ _______

(підпис аудитора) (дата)

Особливої уваги потребує проблема конфіденційності інформації (змісту) робочих документів. Це одна з головних вимог і принципів роботи аудитора і правил аудиторської етики. Документи аудиторської перевірки є власністю аудитора, їх зміст конфіденційний і не підлягає розголошенню. Аудитор повинен зберігати комерційну таємницю підприємства-клієнта і без згоди останнього не передавати будь-кому робочі документи про проведену перевірку, крім особливих випадків (наприклад, на вимогу правоохоронних органів; передавання довгострокових документів аудитору, який буде виконувати наступну аудиторську перевірку; у випадку контролю роботи аудитора та її якості іншими аудиторами фірми або її директором, менеджером).

Перевіряючи первинні документи і регістри бухгалтерського фінансового обліку, слід виходити з таких вимог: повнота обліку, точність записів, правильність вартісних оцінок, об'єктивність, дотримання прав і обов'язків посадовими і матеріально відповідальними особами, відкритість даних (тобто аудитор не повинен сумніватись, що окремі господарські операції не записані на рахунках і в облікових регістрах).

Інформація по кожній операції відображається документами – первинними – це документи операційного первинного обліку, які висвітлюють суть та зміст операції. Зміст та напрямок згрупованих господарських операцій відобража.ться в аналітичному обліку, де за період обчислення інформації оцінюються вартісні показники,які переносяться до облікових регістрів.

Облікові регістри – це документи бухгалтерського обліку, де інформація відображається у вартісному вимірнику для подання калькуляції та групування.

В подальшому інформація згрупована за часом переноситься до документів фінансової звітності.

Ведення первинного обліку є обов’язковою вимогою для діяльності підприємства.

Чим більш якісніше та детальніше відображена інформація в первинному обліку, тим менший ризик припустимих помилок.

Глибина і спосіб дослідження залежать від складності форми і методики обліку, а також від того, якою мірою аудитор може покладатися на дані внутрішнього контролю. Аудитору слід оцінити вплив змін у законодавстві на організацію і методику обліку, на аналіз звітів, визначити рівень роботи внутрішніх аудиторів.