Тема 8. Аналітичні процедури в системі внутрішнього аудиту

Лекція 11

Аналітичні процедури внутрішнього аудиту та їх класифікація.

Послідовність виконання аналітичних процедур.

Оцінка підприємства як безперервно функціонуючої економічної одиниці.

Основні підходи до прогнозування фінансового стану підприємства та ймовірності його банкрутства.

Оптимальність вибору прийому прогнозування.

Аналітичні процедури внутрішнього аудиту та їх класифікація.

Стадії, етапи і процедури аудиту

Сукупність організаційних, методичних і технічних процедур становить аудиторський процес.Аудиторська діяльність спрямована на дослідження фінансово-господарської діяльності підприємства з метою виявлення резервів зниження витрат та підвищення рентабельності відповідно до замовлень, виданих за договорами між аудиторськими організаціями і суб'єктами господарювання.

Основне завдання аудиторських служб — перевірка дотримання законодавства, що регулює фінансово-господарську діяльність підприємств, ведення бухгалтерського фінансового обліку, складання фінансової звітності та забезпечення державних органів і . власників інформацією про фінансовий стан суб'єкта підприємницької діяльності.

Аудиторські служби надають також консультації, розробляють рекомендації щодо ведення і організації обліку, збільшення прибутків, оздоровлення фінансового стану. Залучені до аудиту висококваліфіковані зовнішні консультанти найбільш об'єктивно і фахово вирішують досліджувані питання.

На підставі замовлень і відповідно до укладених договорів між підприємствами й аудиторськими фірмами формується портфель замовлень. Портфель замовлень служить підставою для складання планів діяльності аудиторської фірми на календарний рік із розбиванням на квартали.

Аудиторський процес складається з таких стадій: початкова, дослідна і завершальна.

Початкова стадія включає визначення об'єкта аудиту й організаційно-методичну підготовку.

Дослідна стадія аудиту проходить безпосередньо в процесі дослідження діяльності та обліку окремого об’єкта підприємства.

Завершальна стадія аудиту включає узагальнення і реалізацію результатів аудиту. На цій стадії аудиту слід згрупувати виявлені недоліки, скласти нагромаджувальні відомості порушень, аналітичні таблиці, розрахунки, графіки, узагальнити та відобразити результати перевірки в аудиторському висновку. Таким чином, аудиторський процес і сам аудиторський висновок впливають на суб'єкт підприємницької діяльності у справі оптимізації та нормативно-правового регулювання.

Програма аудиту містить перелік питань за окремими темами і видами і напрямками очікуваних робіт, що підлягають перевірці, під час проведення, види аудиторських процедур.

Процедури аудиту

Аудиторські процедури — це сукупність відповідних дій аудитора щодо перевірки фінансово-господарської діяльності, стану обліку і фінансової звітності юридичних і фізичних осіб, прийнятих підприємництвом. Аудитор спочатку збирає й аналізує інформацію, необхідну для оцінювання достовірності бухгалтерського балансу і фінансової звітності, вивчає статутні документи, виявляє віддхилення стану діяльності підприємства від того, який передбачено статутними документами. Відтак він вивчає форму і методику бухгалтерського фінансового обліку. Потім аналізу підлягають записи у Головній книзі й, зокрема, сумнівні записи, дані яких зіставляють з регістрами аналітичого обліку і первинними документами.

Перевіряючи первинні документи і регістри бухгалтерського фінансового обліку, слід виходити з таких вимог: повнота обліку, точність записів, правильність вартісних оцінок, об'єктивність, дотримання прав і обов'язків посадовими і матеріально відповідальними особами, відкритість даних.

Глибина і спосіб дослідження залежать від складності форми і ' методики обліку, а також від того, якою мірою аудитор може покладатися на дані внутрішнього контролю. Аудитору слід оцінити вплив змін у законодавстві на організацію і методику обліку, на аналіз звітів,визначити рівень роботи внутрішніх аудиторів.

Послідовність виконання аналітичних процедур.

Аудиторська перевірка може бути розділена на п’ять етапів :

Етап 1. Планування аудиторської перевірки.

Етап 2. Збір фактів і інформації.

Етап 3. Оцінити, наскільки схема процесу управління і контролю певного виду діяльності адекватна та чи відповідає вона цілям, поставленим керівниками банку і департаменту.

Етап 4. Перевірка та висновки щодо роботи системи.

Етап 5. Підсумкові висновки та рекомендації. Підготовка звіту про результати аудиторської перевірки та рекомендацій по вдосконаленню процедур контролю.

Аудиторські процедури вибирають так, щоб забезпечити досягнення завдань, поставлених на кожному з етапів аудиту.

Аудиторської процедури можна розділити на сім груп:

Процедури планування.

Збір фактів і інформації. Процедури.

Документування (процесів, систем). Процедури.

Контрольні перевірки. Процедури.

Оцінка. Процедури.

Висновки. Процедури.

Підготовка звіту. Процедури.

Вибір аудиторських процедур

Критерії оцінки доцільності застосування тих чи інших методів виконання аудиторських завдань визначають із урахуванням наступного:

чи забезпечить вибраний метод аудиту досягнення цілей, поставлених на даному етапі/ стадії аудиторської перевірки;

чи має аудитор достатні навички і досвід для застосування вибраного методу;

чи доступний аудитору матеріал, на основі якого проводиться аудиторська перевірка, і наскільки його якість дозволяє застосування вибраного методу аудиту;

чи буде керівництво заперечувати проти застосування даної методики аудиту;

чи є застосування вибраної методики економічно виправданим, тобто, користь від її застосування повинна перевищувати необхідні затрати часу;

чи будуть достовірними висновки, отримані по результатах застосування даного методу аудиту.

Певні аудиторські процедури, наприклад, створення блок-схем для документування систем і процесів, потребують дуже багато часу. Тому аудитори повинні намагатися використовувати альтернативні готові описання діючих систем.

Оцінка підприємства як безперервно функціонуючої економічної одиниці.

Фінансова звітність, яку складають підприємства різних країн світу, має певні відмінності, зумовлені соціальними, економічними та політичними чинниками. Подолати ці відмінності якою мірою дозволяють міжнародні стандарти бухгалтерського обліку (МСБО), що носять рекомендаційний характер і служать найбільш зручним засобом “спілкування” між підприємствами різних країн. Важливо з’ясувати особливості механізму їх застосування в Україні.

Постановою Кабінету міністрів України від 28.10.98 р. №1706 затверджена Програма реформування бухгалтерського обліку, що передбачає перехід в 1999 – 2001 роках суб’єктів господарювання на застосування міжнародних стандартів фінансової звітності. Крім власне стандартів, у склад міжнародних стандартів обліку входять Концептуальні основи підготовки і подання фінансової звітності, в яких викладені основні принципи ведення обліку і звітності. Цим принципам на Заході надають великого значення, оскільки теоретичні, на перший погляд, положення здійснюють суттєвий вплив на практику ведення обліку і є базою для прийняття рішень при відсутності прецедентів.

Принципи обліку умовно можна розділити на три великі групи:

Якісні характеристики облікової інформації, що узагальнюються в звітності;

Принципи обліку цієї інформації;

Елементи фінансової звітності.

Важливо забезпечити умови для реалізації цих принципів в Україні, що поки непросто зробити, враховуючи перехідний етап нашого розвитку.

Основною вимогою до облікової інформації на Заході є її корисність для прийняття рішень різними групами користувачів. Щоб інформація стала корисною, вона повинна бути зрозумілою, доречною, достовірною і порівнянною. Зрозумілість визначається якістю інформації, яка подається у фінансових звітах. Вона має бути розрахована на розуміння і однозначне тлумачення користувачами за умови, що вони мають достатні знання та зацікавлення у сприйнятті цієї інформації. Проте це не означає виключення складної фінансової інформації зі звітності, якщо вона необхідна. Інформація вважається доречною, тобто стосується до справи, якщо вона впливає на економічні рішення користувачів, допомагає їм оцінювати минулі, поточні чи майбутні події або підтверджувати чи виправляти минулі оцінки.

Доречність інформації визначається її суттєвістю і своєчасністю. Інформація є суттєвою, якщо її пропуск або неправильний розрахунок може вплинути на рішення користувачів. У свою чергу, включення у звіт несуттєвої інформації може погіршити її зрозумілість. Найдостовірніша інформація втрачає сенс, якщо вона надана користувачам із запізненням. Тому фінансові звіти мають бути надані користувачам у строки, що забезпечують їхнє ефективне використання. Інформація, наведена у фінансових звітах, повинна не тільки відображати результати минулої діяльності, а й бути корисною для прогнозування майбутніх прибутків, дивідендів та інших виплат. Достовірність інформації означає, що вона не містить помилок та упереджених суджень і визначається її повнотою, нейтральністю, обачністю, превалюванням сутності над формою. Поки в Україні не вдається забезпечити достовірність фінансової звітності. Однією з причин цього є її надмірна складність.

Повнота інформації визначається повним висвітленням діяльності підприємства, тобто фінансова звітність має містити всю інформацію про фактичні та можливі наслідки операцій та подій, яка здатна вплинути на рішення, що приймається на її основі. В Україні такої повноти поки нема. Нейтральність інформації передбачає, що інформація має бути об’єктивною. Інформація не є нейтральною, якщо з допомогою методів оцінки або форми подання її можна вплинути на прийняття рішень. Фінансова звітність не повинна робити акценту на задоволення інтересів однієї групи користувачів загальної звітності на шкоду іншої групи. Важливо досягнути цього і в Україні, де в інформації наголос робиться на задоволення інтересів передусім ДПА. Обачність зумовлена невизначеністю певних подій (наприклад, отримання сумнівних боргів, строку експлуатації основних засобів тощо). У зв’язку з цим при оцінці наведеної у звітах інформації слід уникати завищення активів і доходів або заниження витрат і зобов’язань підприємств. Це означає, що збитки та зобов’язання потрібно відображати в бухгалтерському обліку відразу ж після отримання свідчень про ймовірність виникнення, а активи та доходи — лише тоді, коли вони реально отримані або зароблені. Тому, наприклад, сумнівну дебіторську заборгованість слід списувати на витрати та вираховувати з загальної суми дебіторської заборгованості в тому періоді, коли з’явилися сумніви щодо можливості її погашення. В Україні цього майже не робиться. Проте обачність не означає створення прихованих або надмірних резервів, навмисне заниження оцінки активів та доходів чи завищення зобов’язань або витрат.

Превалювання сутності над формою означає, що операції та події мають обліковуватись та подаватися у звітності до їхньої економічної сутності, а не лише за юридичної форми. Наприклад, передавання активу у фінансову оренду не означає перехід права власності на нього від орендодавця до орендаря. Проте на практиці цей актив зараховується на баланс орендаря оскільки до останнього фактично перейшли всі вигоди та ризики, пов’язані з використанням цього активу. Порівнянність інформації вимагає збереження послідовності в методах бухгалтерського обліку, що застосовувались на певному підприємстві. Вона характеризує можливість користувачів зіставляти фінансові звіти підприємства за різні періоди, а також фінансові звіти різних підприємств.

Передумовою порівнянності є наведення відповідної інформації за попередні періоди та розкриття інформації про облікову політику підприємств та її зміну.

Кожна одиниця інформації включається у звітність, оскільки облік цієї фінансової інформації здійснювався на основі певних принципів обліку, а також з врахуванням існуючих обмежень на включення даних у звітну інформацію.

До таких принципів відносяться принципи подвійного запису, економічної одиниці обліку, періодичності, функціонуючого підприємства, грошової оцінки, нарахувань.

В основі принципу економічної одиниці обліку лежить одиниця, що ідентифікується в звітності, відокремлюється від її власників або інших одиниць. Особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства.

Принцип періодичності означає, що підприємство повинно періодично звітувати перед зацікавленими сторонами про результати своєї діяльності за відповідні періоди. Це приводить до певного штучного поділу всього життєвого циклу підприємства на окремі відрізки часу (місяць, квартал, рік і ін.) і вносить елемент суб’єктивізму в оцінку результатів за ці періоди. Наприклад, бухгалтер стає перед вибором, до якого звітного періоду віднести ті чи інші витрати або доходи і який, відповідно, буде показник чистого прибутку за цей період. Для прийняття рішення бухгалтер повинен керуватися методом нарахування, принципом відповідності і іншими принципами, що дозволяють найбільш об’єктивно відобразити господарські факти в умовах ринку.

Принцип функціонуючого підприємства (безперервності діяльності) означає, що підприємство буде продовжувати свою діяльність досить довго, у відповідності з цілями свого створення, і що воно не буде в найближчий час ліквідоване або реорганізоване. Така передумова служить підставою для включення різних статей в балансі за фактичною собівартістю, а не за ринковою ціною можливої реалізації активів і зобов’язань у випадку ліквідації і відображення у звіті про прибутки і збитку результатів поточної діяльності. У разі, якщо фінансові звіти складені не на основі припущення безперервності діяльності, про це також слід повідомити у примітках з описом причин, з яких підприємство не вважається безперервно діючим, і основи оцінки, яка була застосована для складання фінансових звітів.

Під час реалізації принципу грошової оцінки можуть застосовуватися такі методи оцінки, як фактичної (історичної) собівартості, поточної відновної собівартості, поточної ринкової вартості, чистої вартості реалізації, дисконтованої вартості.

У відповідності з принципом нарахувань операції записуються в момент їх здійснення, а не в момент оплати грошей, і відносяться до того звітного періоду, коли була здійснена операція. В ряді випадків цей принцип розбивається на кілька складових частин:

а) власне принцип нарахувань;

б) принцип реєстрації доходу – доход відображається в тому періоді, коли він зароблений, тобто компанія завершила всі дії для його отримання, і реалізований тобто отриманий, або явно може бути отриманий, а не тому, отримано гроші. Винятком є метод поетапного виконання контракту і метод продажу в розстрочку;

в) принцип відповідності – в звітному періоді реєструються тільки ті витрати, які привели до доходів певного періоду. Часто досить складно визначити, чи привели такі витрати до доходів поточного періоду. Тут діє правило: якщо проведені затрати приводять до майбутніх вигод, вони відображаються як активи; якщо вини приводять до поточних вигод – як витрати, якщо не приводять ні до яких вигод – як збитки.

Під час формування звітної інформації повинні діяти певні обмеження на інформацію, що включається в звітність, а саме: оптимальне співвідношення затрат і вигод (означає, що затрати на складання звітності повинні розумно співставлятися з вигодами, які матиме підприємство від подання цих даних зацікавленим користувачам).

Формування звітної інформації вимагає конфіденційності: звітна інформація не повинна містити даних, які можуть заподіяти шкоду конкурентним позиціям підприємства.

Основні підходи до прогнозування фінансового стану підприємства та ймовірності його банкрутства.

Для оцінки фінансового стану фірми належить розрахувати та розглянути окремі показники. Необхідно їх узагальнити й виконати остаточний аналіз. Для того використовують такі методи:

· аналіз тренду;

· порівняння показників досліджуваного підприємства з галузевими;

· метод взаємозв'язку окремих фінансових показників за системою “Дюпон”;

· інші методи.

Аналіз тренду – це аналіз фінансових коефіцієнтів підприємства протягом деякого періоду часу. Використовують для визначення рівня поліпшення або погіршення фінансового стану підприємства. Щоб зробити аналіз тренду, треба накреслити графік зміни відносних показників із роками і простежити тенденцію зміни цих показників. Так же можна здійснити порівняння зі зміною середніх показників по галузі і зробити висновки про зміну фінансового стану підприємства порівняно зі зміною середніх показників галузі.

Порівняння показників досліджуваного підприємства із середніми галузевими показниками передбачає складення таблиці, в якій за кожним з показників робиться конкретний висновок. Кількість та види показників при тому обирає на власний розсуд аналітик підприємства. Проведемо таке порівняння для умовного підприємства. Табл. 1 підсумовує відносні показники діяльності умовного підприємства.

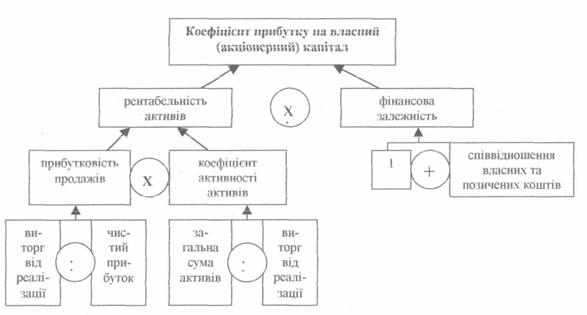

Рис. 1. Взаємозв'язок окремих показників оцінки фінансового стану підприємства (таблиця „Дюпон")

На рис. 1. наведено схему, яка називається таблицею Дюпон і показує взаємозв'язок між прибутком на інвестований капітал, обіговістю активів, чистим доходом та часткою кредитного капіталу.

У лівій частині схеми досліджено чистий дохід від реалізації та загальну величин активів підприємства. Поділивши величин чистого прибутку на виторг від реалізації, визначимо, який процент від кожної гривні реалізації відкладається для власників акцій.

Далі, щоб визначити, скільки разів щорічно підприємство „обертає" свої сумарні активи, виторг від реалізації ділиться на загальну суму активів. Результат множення дає значення коефіцієнта прибутковості активів (КППВ).

Якщо б підприємство фінансувалося лише за рахунок власного (акціонерного) капіталу, то значення коефіцієнта прибутковості власного капіталу та значення коефіцієнта прибутковості після вирахування податків та процентів були б однакові, тому що величина загальної вартості активів дорівнювала б величині власного (акціонерного) капітал.

Якщо ж підприємство використовує позиковий капітал, величина цих коефіцієнтів неоднакова. Якщо величина власного (акціонерного) капіталу менша, ніж 100%, то коефіцієнт прибутку власного капіталу (КПВК) має бути більший, ніж коефіцієнт прибутковості після вирахування процентів та податків (рентабельність активів) (КППВ).

Особливістю є те, що коефіцієнт прибутковості активів після вирахування податків та відсотків (КППВ) повинен бути помножений на мультиплікатор власного (акціонерного) капіталу.

Таблиця 27

Підсумкові фінансові показники (для умовного

підприємства в умовній галузі)

Назва відносного показника |

Формула для розрахунку

|

Значення коефіцієнта

|

Середнє значення коеф.по галузі |

Коментар

|

За ліквідністю Поточний коефіцієнт ліквідності |

величина оборотного капіталу |

3,2 |

4,2 |

Дуже низьке |

короткотермінові боргові зобов'язання |

||||

За управлінням активами Миттєвий коефіцієнт ліквідності

|

величина товарно-оборотного- капіталу, матеріальні запаси |

1,8

|

2,1

|

Низьке

|

короткотермінові боргові зобов'язання |

||||

Середній період покриття дебіторської заборгованості |

сума дебіторської заборгованості |

45 днів

|

44 дні

|

Доволі добре

|

обсяг річних продаж/360 |

||||

Коефіцієнт оборотності товарно-матеріальних запасів

|

виробнича собівартість реалізованої продукції |

4,9

|

8,0%

|

Дуже низьке

|

вартість товарно-матеріальних запасів у середньому за рік |

||||

Коефіцієнт оборотності основних активів |

річний обсяг продаж |

|

3,0%

|

Нормальне

|

вартість основних засобів |

||||

Коефіцієнт оборотності активів |

річний обсяг продаж |

1.5

|

1,7%

|

Дещо низьке

|

загальна сума активів |

||||

За управлінням кредитами Коефіцієнт заборгованості |

загальна сума заборгованості |

49,9%

|

35%

|

Високий ступінь ризику

|

загальна вартість активів |

||||

Коефіцієнт покриття постійних витрат |

фонд до платежі вирахувань + за боргами |

2,0%

|

5,0%

|

Низький ступінь ризику

|

процентні платежі + платежі за боргами + орендні платежі / (1 - ставка податку) |

||||

За доходністю Коефіцієнт прибутковості продажів |

величина чистого доходу |

4,0%

|

5.0%

|

Дуже низьке

|

обсяг продажів |

||||

Основний коефіцієнт доходності |

дохід до вирахувань |

18.0%

|

22,0%

|

Дуже низьке

|

середньорічна вартість активів |

||||

Коефіцієнт прибутковості активів |

величина чистого доходу |

5,5%

|

9,0%

|

Дуже низьке

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

короткотермінові боргові зобов'язання

Середній період покриття дебіторської заборгованості

сума дебіторської заборгованості

45 днів

44 дні

Доволі добре

обсяг річних продаж/360

Коефіцієнт оборотності товарно-матеріальних запасів

виробнича собівартість реалізованої продукції

4,9

8,0%

Дуже низьке

вартість товарно-матеріальних запасів у середньому за рік

Коефіцієнт оборотності основних активів

річний обсяг продаж

3,0%

Нормальне

Середній період покриття дебіторської заборгованості

сума дебіторської заборгованості

45 днів

44 дні

Доволі добре

обсяг річних продаж/360

Коефіцієнт оборотності товарно-матеріальних запасів

виробнича собівартість реалізованої продукції

4,9

8,0%

Дуже низьке

вартість товарно-матеріальних запасів у середньому за рік

Коефіцієнт оборотності основних активів

річний обсяг продаж

3,0%

Нормальне

вартість основних засобів

Коефіцієнт оборотності активів

річний обсяг продаж

1.5

1,7%

Дещо низьке

загальна сума активів

За управлінням кредитами

Коефіцієнт заборгованості

загальна сума заборгованості

49,9%

35%

Високий ступінь ризику

загальна вартість активів

Коефіцієнт покриття процентних платежів

прибуток

3,9%

6,0%

Низький ступінь ризику

сума процентних платежів

Коефіцієнт покриття постійних витрат

фонд до платежі вирахувань + за боргами

2,0%

5,0%

Низький ступінь ризику

процентні платежі + платежі за боргами + орендні платежі / (1 - ставка податку)

За доходністю

Коефіцієнт прибутковості продажів

величина чистого доходу

4,0%

5.0%

Дуже низьке

обсяг продажів

Основний

коефіцієнт доходності

дохід до вирахувань

18.0%

22,0%

Дуже низьке

середньорічна вартість активів

Коефіцієнт прибутковості активів

величина чистого доходу

5,5%

9,0%

Дуже низьке

Коефіцієнт прибутковості вчасного капіталу

величина чистого доходу

12,0%

14, 9%

Дуже низьке

величина власного (акціонерного; капіталу

За ринковою вартістю

Коефіцієнт відношення ціни акції до прибутку на акцію

ціна за одну акцію

10 0%

11, 5%

Доволі низьке значення

прибуток на одну акцію

Коефіцієнт відношення ринкової вартості акції до її балансової вартості

величина ринкової вартості акції

14

16

Доволі низьке значення

величина балансової вартості акції

Рівняння Du Роnt показує, як пов'язані коефіцієнти прибутковості продажів, коефіцієнти загального обігу вартості активів та використання позиченого капіталу при визначенні прибутку на власний (акціонерний) капітал.

Це рівняння також може бути використане для аналізу можливостей поліпшення функціонування підприємства.

Дані про чистий прибуток підприємства можуть бути використані відділом маркетингу для аналізу можливості збільшення ціни реалізації, маючи на меті підвищення прибутку, або її зменшення для стимулювання продажів як результати до переходу виробництва нової продукції або освоєння нових ринків тощо. Бухгалтери обліку витрат виробництва можуть дослідити різні статті затрат працювати над їх зменшеннямОптимальність вибору прийому прогнозування.