Тема 2. Суть і зміст внутрішнього аудиту, як складової контролю

Лекція 2

Сучасний етап розвитку економіки та необхідність внутрішнього аудиту для прийняття управлінських рішень.

Організація внутрішнього аудиту залежно від організації та структури підприємства.

Види внутрішнього аудиту.

Зміст та основні напрямки внутрішнього контролю та аудиту.

Цілі та завдання внутрішнього аудиту.

Сучасний етап розвитку економіки та необхідність внутрішнього аудиту для прийняття управлінських рішень.

На сучасному етапі перехідної економіки України на ринкові умови господарювання призводить до цілком радикальних змін в обліку, контролю та плануванні господарсько – виробничої діяльності, переходу системи управління комерційно – фінансовими організаціями. Зовсім іншими стали цілі підприємства, засади їх досягнення, економічна основа суспільства. Процес першопочаткового накопичення капіталу майже практично відбувся і зараз наступає час, коли цей капітал власникам потрібно не тільки зберігати, але й примножувати. А для того, щоб працювати з цілковитим успіхом не тільки на вітчизняному ринку, а й на світовому, необхідно мати добру репутацію та позитивний імідж, особливо в сучасних умовах економічної кризи.

Підвищення загального рівня якості управлінських кадрів і професійної підготовки менеджерів господарюючих суб’єктів стає актуальним на сучасному етапі господарювання. З метою більш ефективного управління створюється служба внутрішнього аудиту, яка дозволяє оперативно виявляти поточні проблеми.

З розширенням повноважень і набуття досвіду господарювання власника, керівника підприємства все частіше на підприємствах зустрічаються відділи внутрішнього аудиту. Такий структурний підрозділ об'єднує у своєму складі досвідчених бухгалтерів, які згідно затвердженого керівником плану за погодженням з головним бухгалтером здійснюють наступний бухгалтерський контроль - внутрішній аудит - достовірності обліку та звітності, їх повноти та відповідності чинному законодавству, встановленим нормативам і стандартам.

Потреба у внутрішньому аудиті виникає у зв'язку з тим, що система внутрішнього контролю за станом обліку має тенденцію з плином часу змінюватись, якщо відсутній механізм постійної її верифікації. Відомо, що при відсутності контролю і оцінки персонал починає працювати недбало. Крім того, незалежно від якості системи контролю, можливі навмисні викривлення реального стану справ.

Внутрішній аудит стає одним із основних інструментів підвищення ефективності управління підприємствами різних організаційно-правових форм і, особливо, акціонерних товариств. Серед усіх елементів управління (прогнозування, планування, регулювання, контроль, аналіз, стимулювання) саме контроль дає реальну оцінку стану підприємства. Однак невідповідність роботи існуючих контрольно-ревізійних служб, що виконують зазначену функцію контролю вимогам ринкових перетворень потребує удосконалення контрольної функції внутрішнього аудиту. Потреба у створенні служби внутрішнього аудиту зумовлена тим, що власник або керівник хоче знати реальний стан справ на підприємстві. Адміністрація підприємства розробляє політику і процедури роботи фірми, але персонал не завжди може зрозуміти їх або не завжди виконує їх вказівки з тих чи інших причин.

Потреба у внутрішньому аудиті зумовлена також тим, що верхня ланка управління не займається безпосередньо контролем повсякденної діяльності структурних підрозділів підприємства, в зв'язку з чим вона відчуває потребу в інформації, що формується на більш низькому рівні. Менеджери не мають достатньо часу, щоб перевірити виконання вказівок і часто не володіють специфічними інструментами такої перевірки. Тому вони не можуть своєчасно виявити приховані недоліки та відхилення на допомогу приходять внутрішні аудитори, які допомагають їм: забезпечують захист від помилок і зловживань, визначають "зони ризику", можливості усунення майбутніх недоліків або відхилень, допомагають ідентифікувати та "посилити" слабкі сторони в системах управління. їх дії доповнюються обговоренням проблем з вищими органами управління.

Внутрішній аудит є одним із способів контролю за правомірністю та ефективністю діяльності усіх підрозділів підприємства.

Під внутрішнім аудитом розуміється організована на підприємстві, діюча в інтересах його керівництва та (або) власників і регламентована внутрішніми нормативними актами система контролю за дотриманням встановленого порядку ведення бухгалтерського обліку, складання та подання звітності, внутрішнього її аналізу, та надійністю функціонування всієї системи внутрішнього контролю.

Потреба у створенні внутрішнього аудиту в Україні виникає на великих підприємствах з різними видами діяльності, зі складною розгалуженою структурою і великою кількістю територіально віддалених філій, дочірніх і підпорядкованих підприємств. Робота фахівців внутрішнього аудиту в цьому напрямі полягає, насамперед, в уніфікації і стандартизації облікових процесів для правильного формування зведеної чи консолідованої зовнішньої і, перш за все, внутрішньої звітності. Працівники бухгалтерських служб територіально відокремлених структурних підрозділів, дочірніх і залежних підприємств не завжди дотримуються єдиної методики ведення бухгалтерського, і особливо його підсистеми — управлінського обліку. Внаслідок відсутності єдиного методологічного підходу одні й ті ж операції відображаються по-різному, що може стати причиною недостовірності консолідованої звітності. Недостовірність звітності, у свою чергу, не дає змоги керівництву оцінити реальне фінансове становище господарюючого суб'єкта в цілому і правильно визначити напрями його подальшого розвитку. Крім того, фахівці служби відділу внутрішнього аудиту можуть залучатись як експерти при виникненні розбіжностей між головною компанією і підприємствами, що входять до її структури. Вони можуть за розпорядженням керівництва спостерігати за доцільністю та ефективністю здійснення окремих операцій, правильністю відображення їх у системі обліку та звітності, надання інформації менеджерам.

Внутрішній аудит здійснюється спеціально створеним на підприємстві підрозділом, який, як правило, підпорядковується у функціональному аспекті Раді директорів, аудиторському комітету або Загальним зборам власників підприємства. Організація, роль і функції внутрішнього аудиту визначаються власником і керівництвом підприємства залежно від: складу та специфіки діяльності, масштабів показників діяльності, наявної системи управління, стану внутрішнього контролю тощо.

Початком ефективного розвитку будь – якого підприємства, незалежно від можливої форми власності, є функціонування системи внутрішнього контролю. Але на практиці виникає досить багато різних питань та проблем. Як відомо, внутрішній контроль є на кожному підприємстві, але його ефективність забезпечується не завжди. Наприклад, невеликі організації найчастіше просто напросто не мають достатньо персоналу, матеріальних ресурсів та рівня навичок і знань управлінців для організації системи внутрішнього контролю. Великі корпорації мають достойні умови для забезпечення контрольних функцій управління, однак вони можуть бути погано зкоорденовані, що веде за собою погану керованість, і, як наслідок, досить великі затрати, понесені на організацію контролю, що не дає бажаних результатів. Безперечно, що для цього необхідно мати репутацію цілком надійного партнера, працюючи в жорстких рамках діючого законодавства, так ще й під керівництвом висококласних професіоналів своєї справи.

Аналітичні дослідження економічної, та в першу чергу наукової літератури показали, що визначення внутрішнього контролю різноманітними вченими наводяться досить різні, але найбільш повним можна вважати наступне: внутрішній контроль – це система заходів, визначених управлінським персоналом певного підприємства та здійснюваних на ньому із метою ефективного використання усіма працівниками своїх обов’язків по здійсненні господарських операцій .

Система внутрішнього контролю – це процедури внутрішнього контролю, прийняті управлінським персоналом суб’єкта господарювання з метою забезпечення ефективного ведення господарської діяльності, запобігання шахрайству та помилкам, а також своєчасна підготовка достовірної фінансово – економічної інформації .

Слід відзначити, що ступінь складності щодо організації внутрішнього контролю повинен повністю відповідати організаційній структурі підприємства, кількості управлінського персоналу та всього іншого персоналу, розгалуженості мережі підрозділів та інших характеристик підприємства.

На даний момент суб’єктами внутрішнього контролю є відділи внутрішнього аудиту.

Діяльність підприємств в сучасних умовах, яка пов’язана з деякою законодавчою невизначеністю відносно майбутнього та перспектив розвитку, супроводжується різноманітними ризиками. Перед керівниками виникають задачі прогнозування, створення ефективної системи управління. В цих умовах зростає роль системи внутрішнього аудиту .

Власники підприємств зацікавлені у достовірності звітності покупців, тому найефективнішим засобом ведення „прозорого” обліку є створення відділу внутрішнього аудиту.

В розвинутих державах внутрішньому аудиту приділяється така ж сама увага як і зовнішньому. Але якщо становлення зовнішнього аудиту в Україні вже майже відбулось, то вітчизняний внутрішній аудит і в законодавчому, і в професійному аспектах знаходиться, нажаль, лише у початковому стані. Варто також відмітити відсутність науково – практичних розробок, присвячених внутрішньому аудиту. В той же час посилюється взаємодія внутрішнього та зовнішнього аудиту. В цих умовах виникає необхідність розробки системи критеріїв оцінки.

Цілком ефективна робота суб’єктів господарської діяльності в умовах переходу до ринкової економіки багато в чому залежить від організації системи внутрішньогосподарського контролю. Форми і методи економічного контролю, властиві командно – адміністративні системі, неспроможність задовольнити інформаційні потреби власників підприємств. Усе вищесказане вказує на доцільність впровадження на всіх суб’єктах господарювання внутрішнього аудиту.

З розширенням повноважень і набуттям досвіду господарювання власника, керівника підприємства все частіше на підприємствах зустрічається відділи внутрішнього аудиту. Такий структурний підрозділ об’єднує у своєму складі досвідчених бухгалтерів, які згідно затвердженого керівником плану за погодженням з головним бухгалтером здійснюють наступний бухгалтерський контроль – внутрішній аудит – достовірності обліку та звітності.

Окремої уваги заслуговує така додаткова функція внутрішніх аудиторів, як участь у податковому плануванні, особливо це необхідно в умовах економічної кризи.

Служба внутрішнього аудиту повинна створюватися на підприємствах з метою забезпечення ефективності діяльності апарату управління щодо захисту законних майнових інтересів підприємства, удосконалення системи бухгалтерського обліку і сприянню підвищенню ефективності роботи, зміцнення його фінансового стану.

Необхідно пам’ятати, що служба внутрішнього аудиту є самостійним структурним підрозділом і підпорядковується безпосередньо керівникові. На посаду керівника служби призначається висококваліфікований спеціаліст, що має вищу освіту, досвід бухгалтерської роботи, сертифікат аудитора.

Враховуючи вище викладене можна зробити висновок, що внутрішній аудит є одним із видів внутрішньогосподарського контролю суб’єктів підприємницької діяльності. Разом з цим, слід відзначити, що український внутрішній аудит значно відрізняється від внутрішнього аудиту зарубіжних колег.

По-перше, незалежність внутрішнього аудиту умовна.

По-друге, відсутні професійні стандарти.

По-третє, відсутні єдині вимоги до професійного та освітнього рівня внутрішніх аудиторів.

І саме головне, що необхідно врахувати, особливо в умовах економічної кризи, що система внутрішнього аудиту вважається ефективною, якщо вона зможе попередити виникнення недостовірної інформації.

Організація внутрішнього аудиту залежно від організації та структури підприємства.

Одним із напрямів діяльності внутрішніх аудиторів може бути організація й удосконалення документообігу на підприємстві. Зокрема, у процесі спостереження за оформленням документів з реалізації готової продукції або товарів, внутрішні аудитори можуть визначити "слабкі місця" (якщо вони є), що дає змогу удосконалити чи розробити більш ефективну систему руху документів, правильно розподілити роботу між працівниками, що в цілому впливає на ефективність процесу реалізації.

Іншим напрямом може бути вивчення системи підбору персоналу. У цьому разі аудитор вивчає методи, що використовуються на підприємстві для підбору кадрів (підприємство може скористатися послугами засобів масової інформації, кадрових агентств, використовувати особисті зв'язки співробітників). Фахівець з внутрішнього аудиту вивчає систему тестування, що застосовується для визначення рівня кваліфікації претендентів і його відповідності вакантній посаді. Після проведеного дослідження, збору інформації аудитор надає рекомендації для розробки більш ефективної системи добору кадрів. Старанність і виважений підхід до цього процесу безпосередньо впливають на подальший виробничий процес господарюючого суб'єкта, організацію його роботи, ефективність роботи в цілому, та підрозділів зокрема.

Місце служби внутрішнього аудиту в системі внутрішньогосподарського контролю визначається її взаємозв'язками з іншими службами та підрозділами підприємства, що можна навести в табличній формі (табл. 1.1.)

Таблиця 1.1

Взаємозв'язок служби внутрішнього аудиту з іншими службами та підрозділами підприємства

Підрозділ підприємства |

Форма взаємозв 'язку |

Дирекція |

Аудитор отримує від керівництва підприємства для виконання накази, розпорядження, вказівки, плани тощо, а надає результати перевірок, аналізу, оцінки діяльності, рекомендації, висновки тощо |

Відділ постачання та збуту |

Аудитор контролює стан матеріально-технічного забезпечення, ефективність укладених угод з придбання запасів, звіти про витрачання матеріалів на виробництво, відпуск матеріалів на сторону, акти приймання та списання запасів; підтверджує обґрунтованість надходження та списання запасів, консультує з питань складання договорів, заповнення бланків обліку та звітності, проведення й оформлення процесу і результатів інвентаризації |

Матеріальний склад |

Аудитор контролює рух запасів, обґрунтованість і своєчасність їх оприбуткування та списання, наявність карток складського обліку, матеріальних звітів, товарно-транспортних накладних, рахунків-фактур, вимог, наявність договорів про матеріальну відповідальність, правильність зберігання, забезпеченість збереженості запасів, справність вагового та вимірювального обладнання; консультує з питань раціонального складання та оформлення первинних документів; інформує про зміни в обліку та звітності |

Виробничі цехи |

Аудитор контролює виробничі звіти, накладні на відпуск сировини у виробництво, відповідність фактичного виходу продукції плановим нормативам, обґрунтованість застосування норм природного убутку; перевіряє обґрунтованість віднесення витрат на виробництво продукції, заповнення журналів технічного огляду та якості; проводить оцінку виробничої діяльності підприємства, дотримання технічної дисципліни, своєчасності та правильності відображення виробничих операцій у первинних документах; інформує про зміни норм, нормативів та розрахункової собівартості продукції |

Планово-економічний відділ |

Аудитор перевіряє наявність діючих норм і нормативів, звітів про виконання планових завдань з виробничої, фінансової і комерційної діяльності, планових відпускних цін на продукцію, що виготовляється, штатного розкладу та Положення про фонд споживання; інформує про допущені відхилення в частині оформлення первинної документації; консультує з питань внесення змін і доповнень до Положення про оплату праці та фонд споживання, складання розрахунку цін |

Відділ бухгалтерської служби |

Аудитор перевіряє документи, що підтверджують достовірність бухгалтерської, фінансової та статистичної звітності, обґрунтованість розрахунків з бюджетом і позабюджетними фондами, дебіторами, кредиторами тощо; надає матеріали перевірок інвентаризації, аналізу; інформує про зміни в податковому законодавстві, законодавстві з бухгалтерського обліку та звітності |

Отже, рекомендації і висновки внутрішніх аудиторів повинні сприяти скороченню витрат і підвищенню ефективності діяльності підприємства, цим самим створюючи умови для реалізації його генеральної стратегії

На промислових підприємствах внутрішній аудит одночасно здійснює технічний нагляд за виробничим процесом і якістю продукції. Матриця дій внутрішнього аудиту має такий вигляд

Матриця дій внутрішнього аудиту

Перевірка на повноту відображення

Аудиторську перевірку слід починати з дослідження первинних документів.

Така перевірка суттєво знизить величину ризику для внутрішнього аудитора і він буде впевненим у тому, що звітність позбавлена матеріальних помилок і пропусків.

Нульовий ризик означатиме абсолютну впевненість у достовірності інформації. Але в даному випадку практика показує, що чим менший аудиторський ризик, тим більше документів слід взяти для тестування

Перевірка на точність відображення

Аудиторську перевірку слід починати з аналізу балансу і фінансової звітності, щоб упевнитися в точності відображення в них повноти даних усіх статей.

Така перевірка дає можливість виявити завищення сум витрат і активів

Внутрішній аудит передбачає попередній контроль на стадії розгляду первинних документів, під час візування договорів, наказів, кошторисів. У такому разі внутрішній аудит претендує на роль профілактичного заходу.

Поточний контроль здійснюється під час реєстрації господарських операцій та інвентаризації.

Наступний контроль проводиться на стадії узагальнення й аналізу облікової і звітної інформації.

Таким чином, внутрішній аудит є системним і строго документальним, безперервним, універсальним (суцільним) заходом.

Орієнтовні основні методологічні положення щодо організації внутрішнього аудиту полягають у тому, що насамперед слід укомплектувати штат внутрішніх аудиторів, відтак оптимально розподілити контрольні функції, виробити методичні вказівки з питань внутрішнього аудиту.

На підприємстві мають складатися графіки здавання звітів матеріально відповідальними особами, а також графіки передачі документів на автоматизовану обробку.

Не менш важливо розробити проекти планів проведення інвентаризацій грошових коштів, матеріальних цінностей, розрахунків. При цьому пріоритетне значення надається розробці проекту плану проведення річної інвентаризації всіх статей балансу (як правило, станом на 1 жовтня відповідного року).

Представляємо організаційну модель внутрішнього аудиту

Об'єктом внутрішнього аудиту мають бути: система бухгалтерського обліку підприємства, достовірність звітності, стан майна, забезпеченість власними обіговими контактами, фінансова стійкість, платоспроможність, система управління підприємством, якість роботи економічних служб, оподаткування, нормування організація виробництва, виконавча дисципліна тощо.

Під час перевірки організації внутрішнього аудиту зовнішній аудитор перш за все повинен проаналізувати права внутрішніх аудиторів на підприємстві. Як правило, служба внутрішнього аудиту має такі права:

отримувати усно або письмово від керівників підрозділу, який перевіряється, необхідні документи, пояснення, а також інші матеріали, пов'язані з діяльністю цього підрозділу;

визначати відповідність дій та операцій, що здійснюються співробітниками підприємства, згідно з вимогами чинного законодавства України, іншими нормативно-правовими актами, рішеннями керівників органів підприємства, які визначають політику та стратегію його діяльності, процедуру прийняття і реалізації рішень, організацію обліку та звітності;

перевіряти розрахунково-касові документи, контракти підприємства, фінансову і статистичну звітність, іншу документацію, а, в разі необхідності, наявність у структурному підрозділі товарно-матеріальних цінностей;

надсилати документацію третім особам, суб'єктам підприємницької діяльності з питань відповідності чинному законодавству господарських та фінансових операцій, які проводяться підприємством;

залучати, у разі необхідності, співробітників інших структурних підрозділів підприємства для виконання завдань, поставлених перед службою внутрішнього аудиту;

мати безперешкодний доступ до виробничих, складських, торгових та інших приміщень підрозділу, а також у приміщення, що використовуються з метою зберігання документів, готівки та коштовностей, отримувати інформацію, яка зберігається на магнітних носіях;

з дозволу керівництва підприємства знімати копії з одержаних документів, у т. ч. копії файлів, копії будь-яких записів, що зберігаються в локальних обчислювальних мережах і автономних комп'ютерних системах, а також розшифровувати ці записи;

за виявлення грубих порушень чинного законодавства, випадків розкрадання коштів та майна, допущених працівниками підрозділів, рекомендувати керівникові підприємства усунути їх від виконання службових обов'язків.

Під час організації внутрішнього аудиту повинні бути чітко визначені та розподілені обов'язки окремих працівників для перевірки різних напрямків звітності, а також встановлені межі їхніх повноважень згідно з покладеними обов'язками. Не можна припускати, щоб одна особа контролювала всю операцію з початку до кінця. Аудитор має також перевірити наявність проведення керівником служби внутрішнього аудиту постійної ротації внутрішніх аудиторів з метою запобігання зловживань. Не допускається, щоб один і той же контролер проводив перевірку одного підрозділу підприємства двічі підряд.

Служба внутрішнього аудиту повинна:

проводити постійний аналіз виробництва та фінансової діяльності підприємства, повноти та надійності ведення бухгалтерського та податкового обліку, оперативного та адміністративного контролю;

забезпечувати постійний контроль за дотриманням робітниками підприємства встановленого графіку документообігу, процедур проведення операцій, функцій та повноважень - згідно з покладеними на них обов'язками;

розглядати факти порушень робітниками чинного законодавства, нормативно-правових документів, які регулюють і визначають стратегію діяльності підприємства;

рекомендувати керівникові підприємства вживати заходи для недопущення дій, результатом яких може стати порушення чинного законодавства, інших чинних нормативно-правових актів;

розробляти рекомендації та вказівки щодо усунення виявлених порушень, покращення системи внутрішнього аудиту та здійснювати контроль за їх використанням і виконанням;

забезпечувати документування кожного факту перевірки, оформлювати письмово висновки, де мають бути відображені усі питання, вивчені в ході перевірки, та рекомендації, дані керівникові підприємства.

Найважливішою формою внутрішнього аудиту є інвентаризація майна, коштів і розрахунків. Перевіряючи виконання плану проведення інвентаризацій, аудитор має встановити: чи правильно визначений склад постійно діючої комісії і чи затверджений він наказом керівника підприємства; чи встановлений порядок створення робочих інвентаризаційних комісій і чи своєчасно результати інвентаризації відображаються в бухгалтерському обліку.

Своєчасність проведення внутрішнього контролю аудитор визначає, зіставляючи дати проведення контрольних дій за планом і час фактичного здійснення перевірок, зазначених у актах. Кількість проведених ревізій визначається за поданими актами. При цьому аудиторові слід з'ясувати, чи розглядаються керівництвом підприємства і трудовим колективом висновки ревізій та перевірок.

У висновках має бути заявлено про недоліки, порушення та зловживання, що характеризують проведення відповідних господарських операцій. Акцентується увага на позитивному досвіді роботи підрозділу, який можна використати на інших дільницях. Необхідно також викласти причини, особливо організаційного характеру, які створили умови для порушень і зловживань, та подати свої пропозиції щодо їх усунення.

Таким чином, уся система внутрішнього аудиту має забезпечити послідовну та ефективну роботу підприємства, збереження власності, своєчасне та повне відображення господарських та фінансових операцій у бухгалтерському обліку.

Види внутрішнього аудиту.

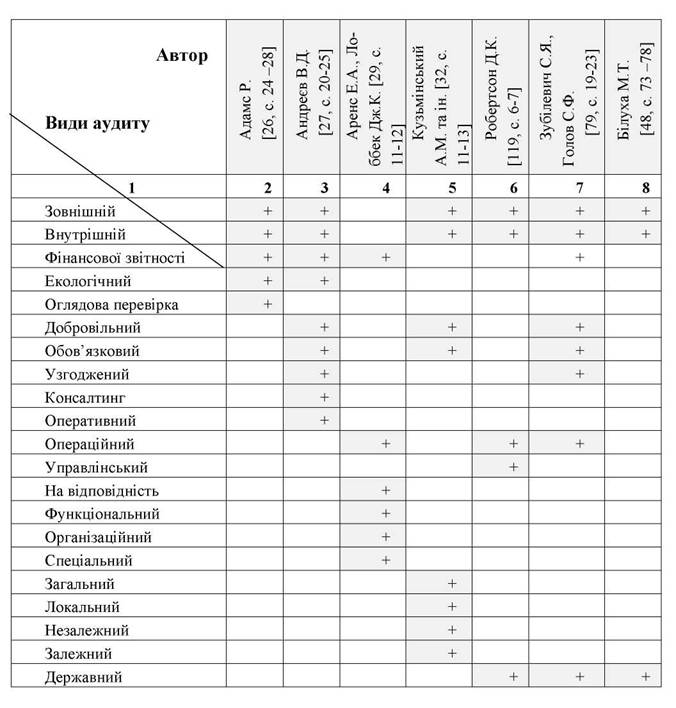

Для правильного розуміння змісту аудиторського контролю, його функцій і перспектив розвитку та використання в системі управління суб'єктами господарської діяльності важливе значення має науково-обгрунтована класифікація аудиту.

Вивчення вітчизняної і зарубіжної спеціальної економічної літератури з аудиту підтверджує неоднозначність поглядів різних економістів щодо видів аудиту та його класифікації (табл. 1.1.).

Зовнішній аудит в Україні здійснюють незалежні сертифіковані аудитори на договірній основі з суб'єктами господарської діяльності, згідно із Законом України "Про аудиторську діяльність". Незалежні аудитори (аудиторські фірми) повинні отримати в АПУ на підставі сертифікату аудитора ліцензію на право займатися аудиторською діяльністю.

Таблиця 1.1

Класифікація аудиту в українських і закордонних джерелах

Продовження таблиці 1.1.

Як видно із даних цієї таблиці, більшість вчених залежно від суб'єкта аудиту окремо виділяють аудит зовнішній і внутрішній.

Внутрішній аудит здійснюють висококваліфіковані штатні працівники самого підприємства. Для внутрішніх аудиторів сертифікат і ліцензія не є обов'язковими.

Зміст зовнішнього і внутрішнього аудиту досить детально розкрито у багатьох працях як вітчизняних, так і зарубіжних вчених [26, с. 26-28; 32, с. 11-13; 48, с. 67-72; 119, с. 6].

Між зовнішнім і внутрішнім аудитом є певний зв'язок і відмінності. Відомий економіст з Великобританії Р. Адамс стверджує, що "для аудитора, котрий проводить згідно із законом зовнішній аудит, дуже важливо дослідити роль, яку відіграє в організації внутрішній аудит, з метою зменшення дублювання робіт. Це можливо незалежно від того, чи охоплює внутрішній аудит фінансову систему, чи контролює такі сфери, як управління руху товарно-матеріальних цінностей або фінансовий менеджмент" [26, с. 27]. Крім цього, у МНА 10 "Використання результатів роботи внутрішнього аудитора" наголошено на тому, що зовнішній аудитор повинен оцінити внутрішню функцію аудиту таким чином, яким він вважає за доцільне. Це буде відповідати визначенню суті, часу проведення та обсягу процедур аудиту. Адекватна функція внутрішнього аудиту буде виправданням скорочення процедур, які виконав зовнішній аудитор, але не може виключати їх [25].

Отже, зовнішній аудитор у певній мірі покладається на результати роботи внутрішнього аудиту. При вирішенні однакових завдань внутрішні і зовнішні аудитори можуть використовувати ті ж самі прийоми та процедури контролю. Це підтверджує тісний зв'язок між зовнішнім і внутрішнім аудитом.

Щодо відповідальності внутрішніх аудиторів, то вони підзвітні і відповідають перед керівництвом підприємства, де вони є штатними працівниками. Зовнішні аудитори в першу чергу відповідальні перед клієнтом і третіми особами. Характер та рівень відповідальності зовнішніх аудиторів визначається Законом України "Про аудиторську діяльність" і договором на аудиторську перевірку, укладеним між аудитором (аудиторською фірмою) і клієнтом. Крім матеріальної відповідальності, зовнішній аудитор може нести адміністративну відповідальність, хоч у практиці аудиторської діяльності в Україні адміністративна відповідальність не зайняла належного місця.

Внутрішній аудит в Україні поки що впроваджується повільно і не зайняв належного місця у системі управління великих та середніх підприємств. Діючі контрольно-ревізійні служби на ряді підприємств не виконують в повній мірі всіх функцій внутрішнього аудиту. Наприклад, ревізійні служби системи споживчої кооперації в основному здійснюють лише ревізійні і тематичні перевірки. Як відомо, основною метою ревізії є контроль за збереженням власності.

На наш погляд, у сучасних умовах господарювання на перший план виступає не стільки збереження, як примноження власності. Цього досягають насамперед за рахунок контролю за ефективним і раціональним використанням у виробництві матеріальних, трудових та фінансових ресурсів. Отже, функції служби внутрішнього аудиту значно ширші, ніж функції контрольно-ревізійних відділів окремих підприємств і організацій. Тому впровадження у систему управління великих і середніх підприємств різних галузей народного господарства служби внутрішнього аудиту з притаманними йому функціями є об'єктивною необхідністю в умовах ринкових відносин.

Важливе наукове і практичне значення для планування, вибору методики та визначення процедур аудиту має його класифікація за об'єктами контролю. За цією ознакою економісти Зубілевич С.Я. і Голов С.Ф. виділяють аудит річної бухгалтерської звітності, узгодженості і операційний [79, с. 20-21].

Що стосується вживання термінів "аудит узгодженості" і "операційний аудит", то, на наш погляд, дані назви не в повній мірі відповідають суті й змісту цих видів аудиту. Узгоджувати з клієнтом можна процедури перевірки, обсяг робіт, вартість послуг тощо, а не відповідність чинному законодавству. Закон потрібно виконувати, а не узгоджувати. Вважаємо, що доцільніше вживати термін аудиту "на відповідність".

Щодо назви "операційний" аудит, то ми дотримуємося думки, що його краще назвати управлінським, про що було сказано і наведено аргументи в попередньому параграфі.

Одним із найважливіших видів аудиторських послуг є аудит фінансової звітності. Основною метою і завданням цього виду аудиту, є, підтвердження бухгалтерської звітності.

Поняття аудиту фінансової звітності і його визначеннями теж розкрили в попередньому параграфі. Разом із тим, потрібно відзначити, що об'єм цього виду аудиту в значній мірі залежить від чинного законодавства.

Із внесенням змін і доповнень до статті 10 Закону України "Про аудиторську діяльність" коло підприємств, що в обов'язковому порядку повинні щорічно підтвердити аудиторським висновком свою фінансову звітність, значно звузилося. Згідно із внесеними змінами обов'язковому аудиту підлягають лише комерційні банки, страхові компанії, фондові біржі, довірчі товариства, відкриті акціонерні товариства.

Основною метою аудиту "на відповідність" є перевірка фінансового стану підприємств, підтвердження достовірності показників звітності та іншої інформації на вимогу законодавства. У процесі аудиту "на відповідність" аудитори керуються положеннями Законів України: "Про цінні папери і фондову біржу", "Про банкрутство" та іншими законодавчими і нормативними актами, а також процедурами і правилами, регламентованими персоналу підприємства вищес-тоячим керівництвом (адміністрацією).

У закордонній і вітчизняній економічній літературі окремо розглядають управлінський (операційний) аудит. Визначення і характеристику цього виду аудиту ми розглянули в попередньому параграфі. Слід відзначити, що Е.А. Аренс і Дж. К. Лоббек поділяють управлінський (операційний) аудит на три види: функціональний, організаційний і спеціальний [29, с. 540].

Під функціональним аудитом ці вчені розуміють аудит окремих функцій постачання, виробництва, збуту або функції отримання і витрачання грошових коштів, здійснення грошових розрахунків тощо. У вітчизняній економічній літературі це називають процесами (циклами) господарських операцій.

Організаційний аудит передбачає дослідження певної підсистеми або окремих структурних підрозділів. Наприклад, відділ, цех або дочірня компанія. Е.А. Аренс і Дж. К. Лоббек стверджують, що "основна увага при організаційному аудиті спрямована на виявлення того, наскільки ефективно і продуктивно взаємодіють функції. Для цього виду аудиту особливо важливий план організації і метод координації діяльності" [29, с. 540].

Спеціальний аудит (на погляд цих економістів) визначають відповідно до потреб адміністрації. Він достатньо різноспрямований. До спеціального аудиту можна віднести визначення неефективності функціонування системи електронної обробки даних, дослідження можливості зловживань у тому чи іншому підрозділі підприємства, пропозиції щодо зниження собівартості продукції (робіт, послуг) тощо.

На нашу думку, можна класифікувати не тільки управлінський аудит за функціональними, організаційними і спеціальними ознаками, а й аналогічно аудит фінансової звітності, процес якого теж здійснюється за циклами господарських операцій і виробництва.

У закордонній практиці широко застосовують, крім управлінського, екологічний аудит. Р. Адамс дає таке визначення екологічного аудиту: "аналіз рівня відповідності організації вимогам екологічного законодавства" [26, с. 27]. Цей вид аудиту знайшов своє використання в індустріально розвинутих регіонах України, зокрема в Донецькій, Дніпропетровській, Запорізькій областях.

Отже, розглядаючи класифікацію аудиту за об'єктами контролю, доцільно виділити такі види аудиту: фінансової звітності, відповідності, управлінський, екологічний.

Класифікацію аудиту за ознакою обов'язковості здійснення розглядають в економічній літературі переважно українські вчені. Закордонні автори працях не надають уваги даній класифікації з тієї причини, що в їх країнах законодавство стабільніше, і аудит фінансової звітності є обов'язковим. "У Великобританії, наприклад, він здійснюється згідно з Актом про компанії 1985 року (із доповненнями 1989 року), де передбачається обов'язкове підтвердження річної фінансової звітності усіх компаній з обмеженою відповідальністю" [79, с. 20].

Заслуговує на увагу класифікація аудиту за ознакою масштабу виконання робіт, яку запропонував проф. А.М. Кузьмінським: "За масштабами роботи внутрішній аудит поділяється на загальний — з усіх питань роботи фірми (компанії) в цілому і локальний — з окремих напрямів аудиту (технології, бухгалтерського обліку)" [32, с. 12]. Разом з тим слід зауважити, що класифікація аудиту за ознакою масштабу роботи стосується не тільки внутрішнього, а й зовнішнього.

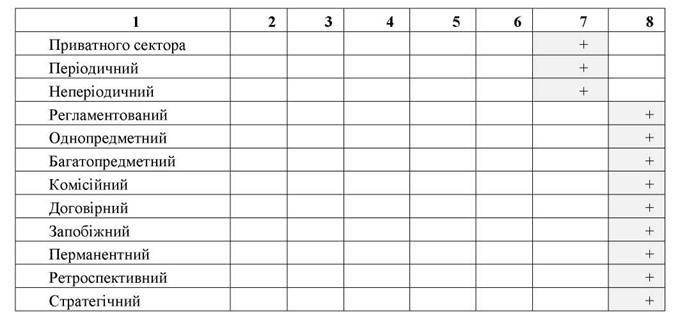

Подібну класифікацію аудиту пропонує у своїх працях проф. М.Т. Білуха, який рекомендує поділ аудиту за процесуальними ознаками на однопредмет-ний, багатопредметний і комісійний. На думку цього автора, однопредметний аудит — це дослідження питання одного виду (предмета) аудиту — платоспроможності емісії цінних паперів та ін. [48, с. 74].

Отже, коли аудитор досліджує окреме (локальне) питання, то проф. А.М. Кузьмінський називає цей вид аудиту локальним, а проф. Білуха М.Т. - одно-предметним. Причому, в першому випадку ознакою класифікації служить масштаб роботи, а в другому — процес.

Продовжуючи аналіз класифікації аудиту за процесуальними ознаками, яку запропонував проф. М.Т. Білуха, бачимо, що він при визначенні багатопредметного аудиту основну увагу акцентує вже не на кількості об'єктів дослідження, а на участі фахівців різних аудиторських організацій [48, с. 74].

При визначенні комісійного аудиту за цією ж ознакою основну увагу звертають не на участь фахівців в аудиті різних фірм, а на те, щоб "комісійний аудит проводився кількома фахівцями різних спеціальностей, але однієї аудиторської організації" [48, с. 75]. Із даних визначень видно, що багатопредметний аудит відрізняється від комісійного тим, що в першому випадку в аудиті беруть участь фахівці різних аудиторських фірм, а в другому — фахівці різних спеціальностей однієї фірми.

На наш погляд, основним недоліком класифікації аудиту за процесуальними ознаками, яку запропонував проф. М.Т. Білуха, є те, що в ній одночасно мають місце різні ознаки. Це кількість об'єктів аудиту (предмет), участь фахівців різних фірм і участь фахівців однієї фірми. Тому правильнішою буде класифікація аудиту залежно від обсягу охоплення об'єктів контролю (предмета) на однопредметний і багатопредметний або від масштабу роботи аудиторів — загальний і локальний.

Беручи за ознаку класифікації аудиту організацію, проф. М.Т. Білуха поділяє його на регламентований, договірний, внутрішній, державний, що видно з табл. 1.1.

Слід погодитися з тим, що в Україні проведення зовнішнього аудиту справді регламентоване чинним законодавством і нормативними актами. Але це стосується лише зовнішнього аудиту фінансової звітності і не відноситься до внутрішнього аудиту.

Що стосується договірного аудиту, то він теж є прерогативою тільки зовнішнього. Внутрішній аудит не передбачає укладання договору, оскільки його здійснюють штатні працівники. Тому доцільно класифікувати аудит залежно від обов'язковості укладання договору на договірний і недоговірний.

Продовжуючи аналіз класифікації аудиту, яку запропонував проф. М.Т. Білуха за ознакою організації, можна помітити, що він виділяє лише внутрішній і державний аудит. Якщо організація процесу аудиту притаманна внутрішньому, то можна стверджувати, що без організаційних заходів не обходиться зовнішній аудит. Крім цього, виділення за організаційною ознакою тільки державного аудиту є неправомірним, бо функціонування незалежних аудиторів (аудиторських фірм) випадає з поля зору.

На нашу думку, ознака класифікації не є науково обгрунтованою і не може служити критерієм поділу одночасно на аудит регламентований, договірний, внутрішній, державний. Залежно від регламентації аудиту чинним законодавством його можна поділяти на регламентований і нерегламентований. Як було відзначено, регламентації з боку держави підлягає тільки зовнішній аудит. Щодо поділу аудиту на державний і недержавний (незалежний, приватний), то в цьому випадку за ознаку класифікації доцільно взяти форму власності.

Заслуговує на увагу класифікація аудиту, за змістом і функціями в управлінні фінансово-господарською діяльністю підприємств, яку запропонував проф. М.Т. Білуха. Згідно з цією класифікацією аудит поділяється на запобіжний, перманентний, ретроспективний (післяопераційний) і стратегічний.

"Запобіжний аудит — це аудит, який має застерегти від різного роду конфліктних ситуацій у фінансово-господарській діяльності до виникнення їх, тобто на стадії підготовки технології виробництва, до проведення маркетингових операцій тощо" [48, с.75].

На думку М.Т. Білухи, перманентний аудит проводять безперервно у процесі фінансово-господарської діяльності підприємства, а ретроспективний здійснюють здебільшого за минулий період. Стратегічний аудит вирішує питання стратегії розвитку фірми, компанії на перспективу.

Економісти С.Я Зубілевич. і С.Ф. Голов залежно від періодичності здійснення поділяють аудит на періодичний і неперіодичний [79, с. 19].

Поділ аудиту на періодичний і неперіодичний викликає певне заперечення. Даний поділ буде правильний лише з погляду аудиторської фірми. Проте підприємство має право вибору аудитора, тому для конкретної аудиторської фірми аудит може бути одноразовий, а для суб'єкта перевірки періодичним.

На наш погляд, враховуючи певні традиції наукової класифікації в економічному аналізі, ревізії і контролі, буде доцільнішим залежно від періодичності здійснення поділити аудит на одноразовий і періодичний. У свою чергу залежно від часу проведення аудит варто класифікувати на: попередній, оперативний (перманентний), послі дуючий (ретроспективний) та стратегічний.

Вживання терміну "попередній" є правильнішим, ніж "запобіжний", бо аудитор не завжди в змозі запобігти негативним явищам і фактам, що виникають у господарській діяльності суб'єкта перевірки.

Викликає певний науковий і практичний інтерес класифікація аудиту, яку запропонували відомі зарубіжні вчені Р. Джодж, Р. Адамс, Е.А. Аренс, Дж. К. Робертсононом та ін. на: підтверджуючий, системно-орієнтований, аудит, що базується на ризику. Цю думку підтримує і більшість українських економістів.

Відомі російські економісти А.Д. Шеремет і В.П. Суйц пропонують залежно від напряму застосування поділяти аудит на: загальний, банківський, страхових організацій, бірж, позабюджетних фондів, інвестиційних компаній та ін. [196, с 20]. За ознаку наведеної класифікації аудиту більше підходить не напрям застосування, а галузь діяльності суб'єкта перевірки.

В економічній літературі нема класифікацій аудиту залежно від видів послуг. Це пояснюється тим, що ряд економістів розуміють під аудитом лише аудит фінансової звітності, а інші види послуг відносять до аудиторської діяльності. Ми дотримуємося думки американських вчених Ф.Л. Дефліза, Г.Р. Дженіка, В.М. О'Рейллі, М.Б. Хирша, які є послідовниками вчення відомого родоначальника аудиту Роберта Монтгомери, котрий вказав, що "визначення аудиту повинно бути достатньо широким, щоб ним можна було охопити всю гаму типів і цілей перевірки" [140, с. 19]. Детальніше це питання ми розглянули в попередньому параграфі. Отже, виходячи з характеру аудиторських послуг, аудит можна класифікувати на: аудит фінансової звітності, підтвердження бухгалтерської звітності у зв'язку з приватизацією, випуском цінних паперів, аналіз фінансового стану, консультації з питань ведення бухгалтерського обліку, оподаткування, складання бухгалтерської звітності, розробка бізнес-планів тощо.

На основі розглянутої вище економічної літератури і практичного досвіду роботи вітчизняних та закордонних аудиторських фірм, ми запропонуємо класифікацію аудиту за такими ознаками: суб'єкт аудиту, напрями аудиту, обсяг (масштаб) роботи, охоплення об'єктів контролю, обов'язковість укладання договору, форма власності аудиторського органу, періодичність здійснення, час проведення, стадії розвитку аудиту, галузь діяльності суб'єкта перевірки, характер аудиторських послуг (табл. 1.2.).

Таблиця 1.2.

Класифікація аудиту

-

№ за порядком

ОЗНАКА

РІЗНОВИД

1

2

3

1

Субэкти аудиту

Зовнішній

Внутрішній

2

Напрямки аудиту

Фінансової звітності

На відповідність

Управлінський

Екологічний

3

Обов'язковість (регламентація)

Обов'язковий

Необовя'зковий

4

Охоплення об'єктів контролю

Однопредметний

Багатопредметний

5

Обов'язковість укладання договору на аудит

Договірний

Недоговірний

6

Форма власності аудиторського органу

Державний

Колективний

Приватний

7

Періодичність здійснення

Періодичний

Одноразовий

8

Обсяг роботи

Загальний

Локальний

9

Час проведення

Попередній

Оперативний

Наступний (послідуючий)

Стратегічний

10

Стадії розвитку аудиту

Підтверджуючий

Системно-орієнтований

Ризиково-орієнтований

11

Галузь діяльності суб'єкта перевірки

Загальний

Банківський

Страховий

Біржовий та ін.

12

Характеристика аудиторських послуг

Підтвердження фінансової звітності

Аналіз фінансового стану

Консультації

Складання бізнес-плану та ін.

Запропонована в табл. 1.2. класифікація аудиту має не тільки теоретичне, а й практичне значення. По-перше, дозволяє краще зрозуміти суть окремих видів аудиту та їх використання на практиці. По-друге, допомагає чіткіше визначити об'єкти аудиту. По-третє, науково обгрунтована класифікація має практичне значення для організації аудиту, зокрема для його планування, вибору методики аудиторського контролю та форми і змісту аудиторського висновку.

Внутрішній аудит організовується з урахуванням його специфіки на кожному підприємстві, тому на практиці виникають різні види внутрішнього аудиту.

Внутрішній аудит: операційний (управлінський) аудит, аудит на відповідність вимогам, аудит фінансової звітності.

Операційний (управлінський) аудит включає в себе:

а) функціональний (міжфункціональний) аудит систем виробництва та управління - це аудит, який проводиться з метою оцінки якості виконання функцій виробництва та управління будь-яким підрозділом (посадовою особою підприємства);

б) організаційно-технічний аудит систем виробництва та управління - це аудит різних ланок систем виробництва та управління на предмет організаційної і технічної діяльності їх функціонування;

в) всебічний аудит системи виробництва і управління - це поглиблений аудит, який проявляється в сукупності з організаційно-технічним функційним аудитом систем виробництва та управління та контролем елементів і процесів, що пов'язують підприємство з зовнішнім середовищем.

Аудит на відповідність вимогам поділяється на два підвиди:

а) аудит на відповідність принципам, який включає процедури аудиторського контролю з точки зору дотримання (виконання) підприємством законів і підзаконних актів і приписів апаратом управління підприємства;

б) аудит на відповідність доцільності, який включає процедури аудиторського контролю діяльності посадових осіб на предмет раціональності, розумності, обґрунтованості та корисності їх діяльності.

Аудит фінансової звітності поділяється на:

а) плановий, який проводиться в межах затвердженого плану роботи;

б) позаплановий, який здійснюється на вимогу власника, керівника підприємства.

Зміст та основні напрямки внутрішнього контролю та аудиту.

Внутрішньогосподарський контроль (внутрішній аудит) є елементом економічного контролю, який, як правило, здійснюється самим підприємством. Головними функціями служби внутрішнього аудиту підприємства є:

контроль за формуванням витрат за місцем їх виникнення, основними технологічними процесами та окремими видами діяльності підприємства;

виявлення відхилень від затверджених кошторисів і нормативів, аналіз їх причин, встановлення осіб, винних у цьому;

пошук внутрішніх резервів поліпшення фінансово-господарської діяльності підприємства; контроль за дотриманням податкового законодавства; проведення перевірок діяльності структурних підрозділів з метою забезпечення ефективності та точності бухгалтерських даних і збереження активів підприємства;

складання та надання висновків і звітів під час проведення перевірок, забезпечення необхідною інформацією керівництва підприємства.

Такий контроль на великих підприємствах має здійснюватися повсякденно спеціалізованим відділом, окрім бухгалтерії та головного бухгалтера. У невеликих фірмах обов'язки внутрішнього контролю покладаються на ревізійну комісію, яка призначається засновниками. З метою проведення внутрішнього контролю можна також залучати професіональних аудиторів зі спеціалізованих фірм.

Внутрішньогосподарські аудитори можуть проводити звичайні перевірки на відповідність (визначати, чи дотримано в господарській системі тих специфічних процедур або правил, які приписані персоналу вищим керівництвом (адміністрацією), або займатися операційним аудитом (перевірка будь-якої частини процедур і методів функціонування господарської системи з метою оцінювання продуктивності й ефективності). Після закінчення операційного аудиту менеджеру видають рекомендації для удосконалення операцій. Крім того, внутрішньогосподарські аудитори в останні роки набули високої кваліфікації щодо оцінювання комп'ютерних систем.

Внутрішньогосподарський аудитор забезпечує адміністрацію цінною інформацією для прийняття рішень, які стосуються ефективного функціонування бізнесу. Він не залежить від функціонального управління, але не може не залежати від реальної ситуації. Користувачі зовні навряд чи захочуть покластися на інформацію, що перевірена внутрішнім аудитором, через відсутність у нього незалежності

— це найголовніша відмінність між результатами роботи внутрішніх аудиторів і аудиторських фірм (зовнішніх аудиторів). Деякі види діяльності внутрішніх аудиторів називаються операційним аудитом.

Операційний аудит (аудит результатів, або управлінський аудит)

— це вивчення аудиторами операцій компаній з метою формулювання рекомендацій щодо економічного використання ресурсів, досягнення цілей.

Мета операційного аудиту — допомогти керівникам у виконанні їхніх обов'язків. Результатом цього може бути збільшення рентабельності компанії. Таким чином, внутрішні аудитори розглядають операційний аудит як складову внутрішнього аудиту.

Внутрішній аудитор результати своєї роботи відображає у звіті, який дає йому можливість звернути увагу керівництва на відповідну проблему. Щоб досягти намічених цілей, звіт не варто розтягувати і перевантажувати зайвими подробицями. Він має бути чітким, точним, зрозумілим і своєчасним. Стандартної форми для звітів внутрішніх аудиторів немає і, ймовірно, ніколи не буде через багатогранність об'єктів перевірки, відмінності у здібностях та інтересах керівників.

У звіті внутрішнього аудитора, що надсилається аудиторському комітету, слід вказати, які рекомендації виконано, а які вважаються неефективними через надмірні витрати. Тільки після отримання письмового звіту внутрішня аудиторська перевірка вважається закінченою.

Іншою процедурою, характерною для подання звітності внутрішніх аудиторів, є спільний з керівниками аналіз критикованих моментів і внесених рекомендацій до їх включення у кінцевий звіт внутрішнього аудитора.

Основну увагу внутрішньому аудитору слід приділяти перевірці тих показників фінансово-господарської діяльності підприємства, які можуть позитивно вплинути на ефективність виробництва. Така перевірка має спрямовуватися на попередження (профілактику) відхилень від нормативно-правових актів чи зловживань. Важливо також ретельно дослідити ті господарські операції, які мають бути документально оформлені й своєчасно відображені в облікових регістрах та у фінансовій звітності.

Отже, внутрішній аудит контролює раціональне витрачення матеріальних, трудових і фінансових ресурсів, дотримання законності господарських операцій, виявлення допущених зловживань чи порушень.

Цілі та завдання внутрішнього аудиту.

Функції внутрішнього аудиту визначаються керівництвом або власником підприємства залежно від змісту і специфіки його діяльності, обсягів, показників, системи управління. Однак можна виділити ряд типових функцій, притаманних внутрішньому аудиту і відмінних від зовнішнього аудиту, незалежно від особливостей діяльності підприємства, на якому він проводиться, зокрема:

- зменшення ризиків у проведенні операцій, пов'язаних з ефективним використанням ресурсів;

- вивчення стану бухгалтерського обліку і внутрішнього контролю, їх моніторинг та розроблення рекомендацій щодо удосконалення цих систем;

- дослідження бухгалтерської й оперативної інформації, включаючи експертизу засобів і способів, що використовуються для визначення, оцінки, класифікації такої інформації, і складання на її основі звітності, а також спеціальне вивчення окремих статей звітності;

- перевірку виконання законів та інших нормативних актів, а також вимог облікової політики, інструкцій, рішень і вказівок керівництва або власників;

- оцінку ефективності механізму внутрішнього контролю, вивчення й оцінку контрольних процедур у структурних підрозділах підприємства;

- перевірку наявності, стану і забезпечення збереження майна;

- роботу над спеціальними проектами і контроль за окремими елементами структури внутрішнього контролю;

- оцінку використовуваного підприємством програмного забезпечення;

- спеціальні службові розслідування окремих випадків, за завданням керівника;

- координація своєї діяльності з діями незалежних аудиторських фірм під час проведення зовнішнього аудиту;

- складання та надання висновків і звітів при проведенні перевірки;

- розроблення і подання пропозиції щодо усунення виявлених недоліків і пропозицій з підвищення ефективності управління.

Наповнення функцій внутрішнього аудиту конкретним змістом залежить від особливостей діяльності підприємства і має здійснюватися тим органом управління, якому підпорядковується служба внутрішнього аудиту.

Завдання конкретної служби можуть бути різними залежно від специфіки роботи підприємства, від особливостей його організаційної структури і від завдань, які ставить перед собою адміністрація в даний момент.

Вивчаючи завдання, які стоять перед службою внутрішнього аудиту, необхідно врахувати відмінності між внутрішнім аудитом та ревізією. Стосовно завдань, які стоять перед ними, можна зазначити таке.

Насамперед служба внутрішнього аудиту повинна здійснювати періодичний контроль за фінансово-господарською діяльністю окремих підрозділів. Основна послуга, яку надають внутрішні аудитори - перевірка достовірності бухгалтерської (фінансової) звітності. Внутрішні аудитори повинні перевіряти звітність підрозділів і всієї організації в цілому. Складання висновку є одним із результатів контролю за діяльністю окремих структур, виявлення відповідності бухгалтерської звітності цих структур і всієї організації в цілому даним бухгалтерського обліку.

Важливим завданням служби внутрішнього аудиту є фінансово-економічний аналіз діяльності підприємства і розроблення її фінансової стратегії. Це дає змогу підвищити ефективність роботи окремих підрозділів і організації в цілому, сприяє виконанню основної мети, поставленої перед внутрішнім аудитом.

Консультативні послуги щодо бухгалтерського обліку і оподаткування, а також у питаннях права є важливими напрямками внутрішньої аудиторської служби. Упровадження ефективної достовірної та повної інформації системи управління для своєчасного виявлення й усунення недоліків.

У результаті перевірки, аналізу і консультування з боку служби внутрішнього аудиту підприємство буде підготовлене до перевірки зовнішніми аудиторами, податковою інспекцією та іншими органами зовнішнього контролю.

Завдання, які повинні виконувати внутрішні аудитори, визначають функції внутрішнього аудиту, а також професійно-кваліфікаційний склад цієї служби.

За обсягами роботи внутрішній аудит поділяється на загальний і локальний - за окремими напрямками аудиту (технології, бухгалтерського обліку).

Згідно з міжнародним нормативом "Використання результатів роботи внутрішнього аудитора" внутрішній аудит здійснюється за такими напрямками:

- аналіз системи обліку і внутрішнього контролю;

- вивчення бухгалтерської (фінансової) й операційної інформації (за окремими статтями витрат, залишків на бухгалтерських | рахунках та ін.);

- вивчення економічності й ефективності управлінських рішень на різних рівнях господарювання;

- аналіз адекватності політики у сфері менеджменту;

- оцінка якості інформації;

- розроблення проектів управлінських рішень;

- проведення стратегічного аналізу;

- розроблення фінансових прогнозів.

Для вирішення цих питань аудитор повинен бути компетентним, що виражається у відповідності підготовки і досвіду спеціаліста масштабу і складності завдань за умови високої якості виконаної роботи.

Принципи внутрішнього аудиту це - цілісність, об'єктивність, конфіденційність, майстерність і компетентність. Робота, яку виконують аудитори, документується і планується.

Усі ці роботи, звичайно, можуть бути виконані зовнішніми аудиторами, але за окремим договором і за окрему плату. Якщо взяти до уваги вартість аудиторських послуг, то оплата всього комплекту робіт з аудиту суттєво збільшить собівартість виконуваних підприємствами робіт чи послуг і відповідно знизить прибуток.

До того ж об'єктом зовнішньої аудиторської перевірки є бухгалтерський облік і звітність за відповідний період. Тобто, якщо перевірка звітності за 2001 р. здійснюється у травні 2002 р., аудитори не будуть перевіряти документи з січня по травень 2002 р. (до наступної аудиторської перевірки). А це означає, що помилки, зроблені в цей період, залишаються без виправлення.

Вирішити ці проблеми допомагає служба внутрішнього аудиту, оскільки вона може постійно контролювати правильність ведення бухгалтерського обліку, податкових та інших розрахунків.

Аудитори можуть виконувати й інші обов'язки (зокрема, щодо контролю правильності оцінки майна, мінімізації витрат на виробництво, аналізу фінансово-господарської діяльності, оптимізації оподаткування, автоматизації обліку і складання звітності тощо).

Отже, основною особливістю внутрішнього аудиту є те, що він виконується під час здійснення і документального оформлення господарських операцій, що дає змогу своєчасно виявити недоліки в роботі і вжити відповідних заходів щодо їх попередження.

Крім того, наявність служби внутрішнього аудиту підвищує довіру з боку зовнішніх аудиторів до звітності клієнта, оскільки вони вже заздалегідь передбачають наявність високоефективної системи бухгалтерського обліку і контролю, здатної перешкоджати виникненню порушень.

На основі міжнародних нормативів аудиту інститут внутрішніх аудиторів як міжнародна асоціація розробив для своїх членів стандарти професійної практики внутрішнього аудиту. У цих стандартах загальноприйняті вимоги до аудиторської діяльності скориговані з урахуванням специфіки внутрішнього аудиту. Стандарти професійної практики мають рекомендаційний характер, оскільки внутрішній аудит - це внутрішня справа підприємства, а в умовах ринкової економіки втручання у діяльність економічних суб'єктів обмежене. Увесь комплекс стандартів поділений на п'ять розділів, в яких визначені основні концепції внутрішнього аудиту. Необхідно зауважити, що вимоги стандартів періодично оновлюються у Положеннях про стандарти внутрішнього аудиту. Кожний із п'яти розділів містить один загальний стандарт, який конкретизований У спеціальних стандартах.

Так, перший розділ "Незалежність" містить загальний стандарт: внутрішні аудитори повинні бути незалежними від структурного підрозділу, який вони перевіряють.

Вимоги до незалежності внутрішніх аудиторів розкриті у директивах з двох спеціальних стандартів - "Організаційний статус" (для ефективного виконання аудиторських завдань необхідний відповідний організаційний статус відділу внутрішнього аудиту) і "Об'єктивність" (у процесі здійснення аудиту внутрішніми аудиторами слід дотримуватись принципу об'єктивності).

Аналогічно побудовані й решта розділів стандартів професійної практики внутрішнього аудиту: "Професійний досвід", "Сфера внутрішнього аудиту", "Здійснення внутрішнього аудиту", "Управління відділом внутрішнього аудиту".

Вимоги до професійних здібностей внутрішніх аудиторів розглядають на двох рівнях: щодо відділу внутрішнього аудиту (стандарти "Штат"; "Знання, навички, дисципліна"; "Нагляд за роботою") та щодо окремого внутрішнього аудитора (стандарти "Відповідність стандартам професійної поведінки", "Знання, навички, дисципліна", "Взаємовідносини аудиторів і надання інформації", "Продовження навчання", "Належна професійна ретельність"). Важливими є директиви стандарту взаємовідносини аудиторів і надання інформації; для внутрішніх аудиторів - це уміти спілкуватися й ефективно обмінюватися інформацією. Ця вимога найкраще відображає мету діяльності внутрішніх аудиторів у міжнародній практиці - допомогти керівництву і працівникам підприємства добре виконувати свої обов'язки. Крім того, від вміння внутрішніх аудиторів отримувати інформацію залежать продуктивність перевірки, а чітке і зрозуміле подання результатів внутрішнього аудиту сприяє впровадженню розроблених внутрішніми аудиторами відповідних рекомендацій. Сферу внутрішнього аудиту окреслюють п'ять стандартів: "Достовірність і повнота інформації", "Узгодженість з політикою, планами, процедурами, законами і нормативами", "Збереження активів", "Раціональність і ефективність використання ресурсів" і "Досягнення цілей операційної діяльності і програм". Крім перевірки правильності відображення фінансово-господарської діяльності підприємства у системі обліку та забезпечення збереження матеріальних цінностей, що входить до завдань вітчизняних контрольно-ревізійних підрозділів, внутрішні аудитори за кордоном широко залучаються до визначення раціональності використання ресурсів та контролю за дотриманням законодавчих і нормативних вимог у процесі господарювання.

Внутрішні аудитори зобов'язані планувати кожну аудиторську перевірку (стандарт "Планування аудиту"); їм необхідно нагромаджувати, аналізувати, інтерпретувати і документально фіксувати отриману інформацію для підтвердження її результатів (стандарт "Перевірка й оцінка інформації").

Звітувати за результатами аудиторської перевірки (стандарт "Подання результатів") і контролювати реалізацію наданих рекомендацій (стандарт "Упровадження результатів внутрішнього аудиту").

Специфіка стандартів професійної практики внутрішнього аудиту полягає у наявності вимог щодо якості керівництва внутрішніми аудиторами, яким присвячений 5-й розділ: "Управління відділом внутрішнього аудиту". Відповідно до положень стандарту "Мета, права й обов'язки" керівник відділу внутрішнього аудиту зобов'язаний сформулювати положення про мету діяльності, обов'язки і відповідальність внутрішніх аудиторів. До обов'язків керівника відділу внутрішнього аудиту належить документальне оформлення політики і процедур керування відділом (стандарт "Політика і процедури"), формування програми підбору і розвитку трудових ресурсів відділу внутрішнього аудиту (стандарт "Управління і розвиток трудових ресурсів"). Ефективність функціонування служби внутрішнього аудиту досягається через реалізацію спеціальної програми підтвердження якості проведення аудиту.

Лекція 3

Місце внутрішнього аудиту в системі обробки економічної інформації.

Загальна схема організації внутрішнього аудиту.

Положення про внутрішній аудит та аудиторську політику на підприємстві.

Місце внутрішнього аудиту в системі обробки економічної інформації.

Поняття внутрішнього контролю не є новим. Воно з'явилося у лексиконі ще на початку XVIII століття та еволюціонувало з часом. Як система контролю діяльності підприємства це поняття сформувалося до початку XX століття у сукупності трьох елементів: розподіл повноважень, ротація персоналу, використання та аналіз облікових записів. Пізніше функції внутрішнього контролю значно розширилися та змінилися на організацію і координацію дій, спрямованих на забезпечення збереження активів, перевірку достовірності облікової інформації, підвищення ефективності господарських операцій, дотримання визначеної політики та процедур компанії.

Таким чином, нові функції вивели поняття внутрішнього контролю за межі кола питань, що стосуються звичайного бухгалтерського обліку. Завдяки розвитку та розширенню сфери застосування, внутрішній контроль до кінця XX століття перетворюється на інструмент контролю за ризиками, де його функції тісно переплітаються з функцією управління ризиками - ризик-менеджментом.

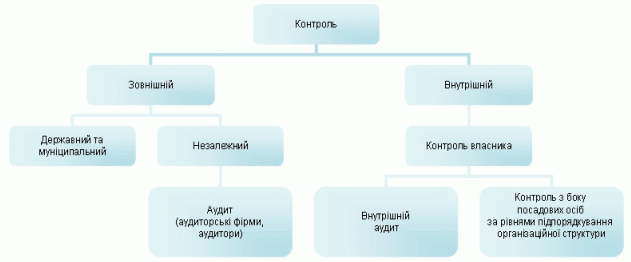

Рис. 1 Місце внутрішнього аудиту в системі контролю

Чим же внутрішній контроль відрізняється від контролю взагалі?

нутрішній контроль - це контроль внутрігосподарський, на противагу зовнішнім видам контролю, таким як законодавче регулювання, увага з боку контролюючих органів, органів влади та місцевого самоврядування, незалежний зовнішній аудиторський контроль.

Внутрішній контроль корисний тільки у тому разі, якщо спрямований на досягнення конкретних цілей, і тому перш ніж оцінювати результати контролю, потрібно визначити ці цілі.

Виділяють 5 основних цілей внутрішнього контролю:

1. Надійність та повнота інформації.

2. Відповідність політиці, планам, процедурам, законодавству.

3. Забезпечення збереження активів.

4. Економне та ефективне використання ресурсів.

5. Досягнення підрозділами компанії поставлених цілей та завдань.

Отже, внутрішній контроль являє собою процес, спрямований на досягнення цілей організації, і є результатом дій керівництва з планування та організації її діяльності. Для оптимальної побудови системи внутрішнього контролю керівництво, по-перше, повинно сформулювати цілі, визначити задачі компанії і побудувати відповідно до них структуру організації, по-друге, забезпечити функціонування ефективної системи документування та звітності, розподілу повноважень, авторизації, моніторингу для досягнення поставлених цілей та вирішення задач.

Як видно з рисунку 1, внутрішній аудит є різновидом внутрішнього контролю, а саме, контролю за діяльністю підприємства з боку власника, менедерів. Під час здійснення контрольних функцій внутрішній аудит, як вже зазначалося вище, виконує частину функцій керівництва підприємства, інакше кажучи, частину управлінських функцій.

Слід наголосити, що не потрібно прирівнювати внутрішній аудит до контролінгу - напрямку, який також набуває неабиякого поширення. Контролінг поєднує в собі різні аспекти управління діяльністю в організаційних системах, одним із яких і є внутрішній аудит, та забезпечує інтегроване управління підприємством.

Внутрішній аудит є одним із видів внутрішньогосподарського контролю суб'єктів підприємницької діяльності. Забезпеченню ефективності діяльності суб'єктів підприємницької діяльності багато в чому сприяють впровадження і правильна організація системи внутрішнього аудиту,

В умовах становлення ринкової економіки в Україні неабиякий інтерес викликає досвід зарубіжних країн щодо організації внутрішнього аудиту. Професійну організацію внутрішніх аудиторів у США було створено в 1941 р. як Інститут внутрішніх аудиторів. Свою діяльність Інститут будує на базі загальних професійних знань внутрішніх аудиторів, програми безперервного професійного розвитку, економічного кодексу, норм і програм сертифікації. Внутрішні аудитори працюють як у державному, так і в приватному секторі. Внутрішні аудитори здійснюють незалежне експертне оцінювання управлінських функцій фірми чи компанії. Вони надають своїй головній фірмі, яка здійснює управління, результати аналізу, оцінювання, рекомендації, поради й інформацію про діяльність підприємства, яке вони перевіряють. В основному, внутрішній аудит розглядає бухгалтерську інформацію й її достовірність. Завдання внутрішнього аудиту — допомогти відповідним працівникам фірми чи компанії виконувати свої обов'язки максимально кваліфіковано й ефективно.

Внутрішні аудитори звітують перед вищим керівництвом підприємства. За внутрішній аудит відповідає сама фірма або один із її відділів, тобто контрольний орган всередині фірми. Керівник такого контрольного органу (або внутрішній аудитор) підпорядкований керівництву підприємства. Внутрішній контрольний орган здійснює аудиторські перевірки на самому підприємстві або в його підрозділах.

Будучи на повному утриманні підприємства, цей контрольний орган (чи сам внутрішній аудитор) повинен довести необхідність свого існування. Для цього він покликаний сприяти підвищенню ефективності роботи підприємства, забезпеченню рентабельності й зміцненню його фінансового стану.

Внутрішній аудит здійснюється на попередній стадії виконання комерційної, технологічної або фінансової угоди, у процесі її проходження і після завершення. Він дає експертну науково обґрунтовану оцінку господарським операціям і процесам.

Внутрішній аудит аналізує ситуацію ризику і застерігає від банкрутства, використовує ноу-хау для збільшення прибутку й ефективності нової технології, вживає заходів, що сприяють фінансовій діяльності підприємства.

На наш погляд, доцільно в усіх галузях економіки, на кожному підприємстві запровадити систему внутрішнього аудиту з тим, щоб за цю роботу відповідала конкретна особа чи спеціальний відділ. Асигнування на утримання такої аудиторської служби слід здійснювати за рахунок виявлених внутрішнім аудитом резервів підвищення ефективності роботи підприємства, зниження собівартості й збільшення прибутків.

Для аудиту адміністрації індивідуальних компаній наймають внутрішньогосподарських аудиторів. У США, наприклад, група внутрішньогосподарських аудиторів на окремих великих фірмах може включати сотні і більше осіб, які звітують перед президентом чи аудиторським комітетом ради директорів.

Внутрішньогосподарські аудитори можуть проводити звичайні перевірки на відповідність (визначати, чи дотримано в господарській системі тих специфічних процедур або правил, які приписані персоналу вищим керівництвом (адміністрацією), або займатися операційним аудитом (перевірка будь-якої частини процедур і методів функціонування господарської системи з метою оцінювання продуктивності й ефективності). Після закінчення операційного аудиту менеджеру видають рекомендації для удосконалення операцій. Крім того, внутрішньогосподарські аудитори в останні роки набули високої кваліфікації щодо оцінювання комп'ютерних систем.

Внутрішньогосподарський аудитор забезпечує адміністрацію цінною інформацією для прийняття рішень, які стосуються ефективного функціонування бізнесу. Він не залежить від функціонального управління, але не може не залежати від реальної ситуації. Користувачі зовні навряд чи захочуть покластися на інформацію, що перевірена внутрішнім аудитором, через відсутність у нього незалежності — це найголовніша відмінність між результатами роботи внутрішніх аудиторів і аудиторських фірм (зовнішніх аудиторів).

Загальна схема організації внутрішнього аудиту.

Постановка проблеми. Проблема розвитку внутрішнього аудиту в Україні полягає у виробленні комплексного, системного підходу і пов’язаних з ним методичних рішень, які б забезпечили практичні умови для створення та ефективного функціонування служб внутрішнього аудиту на підприємствах України. На сучасному етапі розвитку економіки України відбувається зростання масштабів виробництва, що обумовлює необхідність створення багаторівневого апарату управління, який в свою чергу створює проблеми обміну інформацією, збільшує ймовірність того, що рішення, які приймаються різними ланками управління будуть суперечити один одному.

Для української практики поняття «внутрішній аудит» − нове, воно неопрацьоване теоретично і майже не застосовується практично. Внутрішній аудит має функціонувати як незалежна діяльність на підприємстві. Організовує його керівництво підприємства для перевірки та оцінки роботи окремих підрозділів, служб, об’єктів обліку тощо. Мета внутрішнього аудиту – сприяти ефективному виконанню завдань і цілей, задля яких функціонує підприємство. Внутрішній аудит можуть проводити аудитори, які працюють безпосередньо на даному підприємстві. У невеликих підприємствах може й не бути штатних аудиторів. У цьому разі проведення внутрішнього аудиту може бути доручено ревізійній комісії, що є характерним для більшості підприємстві передбачено їхнім Статутом, або аудиторській організації на договірних засадах.

Ефективність діяльності внутрішнього аудиту в Україні визначається рівнем його організації. Основними елементами внутрішнього аудиту є організація процесу аудиторського контролю, служби і праці аудиторів.

Аналіз досліджень та публікацій з проблеми. Проблеми методики і організації внутрішнього аудиту неодноразово піднімались вітчизняними та зарубіжними вченими [1,2,3,4], але більшість з них визначала лише його теоретичний аспект, а саме: проблеми термінології, класифікації, визначення об’єктів, мети, завдань тощо. Серйозним підґрунтям, на думку авторів, є поділ організаційно-методичного забезпечення внутрішнього аудиту на: нормативно-правове, методичне, інформаційне, кадрове, технічне, програмне [2, с.29].

До нормативно-правового забезпечення внутрішнього аудиту належать закони України, інструкції, положення, доповнення, роз’яснення, офіційні коментарі, що регулюють діяльність суб'єктів господарювання [2, с.29]. При цьому на особливу увагу заслуговує локальне нормативно-правове забезпечення, яке включає в себе Положення про відділ внутрішнього аудиту.

Також виділяють окремо інформаційне забезпечення. З огляду на те, що внутрішній аудит є формою внутрішньогосподарського контролю, він одночасно є його підсистемою, до якої слід застосовувати чинники кібернетичних систем, а саме: вхід, процес, вихід. Склад вхідного інформаційного забезпечення обумовлюється завданням внутрішнього аудитора і залежить від виду аудиторської перевірки. До вихідного інформаційного забезпечення внутрішнього аудиту належить аудиторська документація [2, с.37].

Кадрове забезпечення – це наявність власних висококваліфікованих спеціалістів підприємства, які виконують функції внутрішніх аудиторів [2, с.38].

Комплекс технічних засобів, оргтехніки і керівних матеріалів щодо їх застосування, становить технічне забезпечення внутрішнього аудиту [2, с.38].

В нашій країні, найбільшу проблему становить методичне забезпечення внутрішнього аудиту, так як стандартів щодо його регулювання не встановлено. Тому деякі питання щодо раціональної організації внутрішнього аудиту залишаються невисвітленими і потребують подальшого вивчення.

Метою даної статті є організація методики внутрішнього аудиту та її впровадження на підприємстві.

Виклад основного матеріалу. Організація, роль і функції внутрішнього аудиту визначаються керівником або власником економічного суб’єкту в залежності від організаційно-правової форми і системи управління, змісту і специфіки діяльності, обсягів фінансово-економічної діяльності, стану внутрішнього контролю.

До об'єктів внутрішнього аудиту відносяться: матеріальні, трудові та фінансові ресурси; джерела цих ресурсів; господарські процеси; економічні результати господарської діяльності; організаційні форми та методи управління тощо.

В організації внутрішнього аудиту широко використовуються методи: проектний, моделювання, аналітичний, спостереження і сітьовий. Ці методи досить грунтовно розкрили професор А.М.Кузьмінський і професор В.В.Сопко. На їх думку, «за допомогою графіків встановлюються і підтримуються технологічні зв’язки, які виникають на різних стадіях роботи, встановлюються строки виконання робіт» [5, с.100].

Основні функції внутрішнього аудиту: контроль за правильні¬стю оформлення, приймання і відпуску матеріальних цінностей, опри¬буткування, видачі й перерахування грошових коштів, створення і витрачання власного капіталу; контроль за дотриманням правил штатно-фінансової дисципліни, правильним створенням і розподі¬лом прибутків.

Структура внутрішнього аудиту підприємства включає три еле¬менти: умови проведення аудиту, систему бухгалтерського обліку і процедури аудиту. Кожний елемент розуміють як наявність правил, процедур, методики і документації, розроблених для захисту своїх коштів, отримання надійної інформації з фінансів, підвищення ефек¬тивності роботи і дотримання відповідних вимог. У поєднанні всі пе¬рераховані елементи структури внутрішнього контролю забезпечу¬ють підприємству зниження небажаного ризику ділової і фінансо¬вої діяльності, а також ризик помилок у бухгалтерському обліку.

Як і для зовнішніх аудиторів, для внутрішніх аудиторів однією з умов успішного проведення аудиторської перевірки є ефективно організований процес планування. При плануванні необхідно враховувати: цілі і завдання об'єкта аудиторської перевірки, а також використовувані об'єктом засоби контролю за їх виконанням; істотні ризики, що стосуються об'єкта аудиторського завдання, його цілей, ресурсів і господарської діяльності; методи зниження ризиків у припустимих межах; достатність і ефективність си¬стем контролю і управління ризиками певного об'єкта ау¬диту порівняно з найбільш прийнятною для нього моделлю контролю; можливість значного удосконалення систем контролю і управління ризиками.

Створення відділу внутрішнього аудиту на підприємстві досить складний процес, який потребуе рішення ряду методологічних і організаційно-технічних проблем. В загальних рисах організацію відділу внутрішнього ауди¬ту можна рекомендувати проводити за наступними основними етапами:

− виявлення і чітке визначення ряду питань, для вирішення яких формується відділ внутрішнього аудиту, побудови системи цілей створення відділу у відповідності з політикою підприємства;

− визначення основних функцій, що необхідні для досягнення поставлених цілей;

− об'єднання однотипних функцій в групи і формування на їх основі структурних одиниць відділу, що спеціалізується на виконанні цих функций;

− розробка схем взаємовідносин, визначення обов'язків, прав і відповідальності для кожної структурної одиниці, документальне закріплення всього цього в посадовій інструкції і положеннях про бюро відділу внутрішнього аудиту;

− об'єднання вищевказаних структурних одиниць в єди¬не ціле – відділ внутрішнього аудиту; визначення його оргстатусу і у відповідності з встановленим набором цілей, задач і функцій структурних одиниць розробка і доку¬ментальне закріплення Положення про відділ внутрішнього аудиту;

− інтеграція відділу внутрішнього аудиту з іншими одиницями структури управління підприємством;

− розробка внутрішньофірмових стандартів внутрішнього аудиту.

Об'єктивність внутрішнього аудиту залежить від ступеня незалежності в структурі управління економічного суб'єкту. Зміст, терміни і об’єм конкретних заходів і перевірок, що проводиться службою внутрішнього аудиту, залежать від оцінки існуючого потенційного ризику, значущості об'єкта перевірки і попередньої оцінки служби внутрішнього аудиту. Такі заходи можуть включати тестування об'єкта, уже проведених внутрішніми аудиторами, оцінку інших об'єктів, що викликають зацікавлення, нагляд за процедурами внутрішнього аудиту, інші прийоми поревірки за рішенням аудитора.

Ефективність діяльності служби внутрішнього аудиту є важливим фактором управління економічним суб'єктом і залежить від її організаційного статусу, компетентності, професіоналізму, функціональних обмежень, рівня значущості.

Висновки. Ефективність діяльності внутрішнього аудиту на підприємствах визначається рівнем його організації. Підсумовуючи вищезазначене, можна стверджувати, що до важливих передумов раціональної організації внутрішнього аудиту слід віднести високу кваліфікацію, ділові й особисті якості керівника аудиторської служби та аудиторів.

Отже, можна зробити висновок про те, що внутрішній ау¬дит підприємства націлений насамперед на систему управління ризиками і систему внутрішнього контролю — їх оцін¬ку, аналіз, пошук шляхів удосконалення, що дозволить ефективно здійснювати управління фінансово-господарською діяльністю господарюючого суб’єкта та приймати виважені управлінські рішення.

Положення про внутрішній аудит та аудиторську політику на підприємстві.

Багато компаній досягли такого рівня розвитку, при якому вже виникає необхідність створення підрозділу із декількох штатних аудиторів - служби (відділу) внутрішнього аудиту (далі - СВА).

Якщо для невеликих компаній створення служби внутрішнього аудиту не становить серйозної проблеми, то для великих це досить складний процес, який потребує вирішення ряду методологічних та організаційно-технічних проблем.

У загальних рисах процес організації служби внутрішнього аудиту складається із таких етапів:

- виявлення та чітке визначення кола питань, для вирішення яких створюється СВА, побудова системи цілей створення СВА згідно з політикою підприємства;

- визначення основних функцій СВА, виконання яких необхідно для досягнення поставлених цілей;

- об'єднання однотипних функцій у групи та формування на їх основі структурних одиниць СВА, які будуть спеціалізуватися на виконанні цих функцій;

- розробка схем взаємовідносин, визначення обов'язків, прав та відповідальності для кожної структурної одиниці СВА, документальне закріплення їх у посадових інструкція та положеннях про бюро (групу, секцію) СВА;

- об'єднання вказаних структурних одиниць у єдине ціле - службу внутрішнього аудиту, визначення її організаційного статусу, розробка та документальне закріплення Положення про службу внутрішнього аудиту відповідно до встановленого набору цілей, задач та функцій структурних одиниць;

- інтеграція СВА з іншими ланками структури управління підприємством;

- розробка внутріфірмових стандартів внутрішнього аудиту.