3.1.2 Анализ структуры дебиторской задолженности по срокам возникновения

Для обобщения результатов анализа составляют сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования. Анализ возрастной структуры дебиторской задолженности дает четкую картину состояния расчетов с покупателями и позволяет выявить просроченную задолженность. Он в значительной степени облегчает проведение инвентаризации состояния расчетов с дебиторами, благодаря чему становится возможным выявить ту часть дебиторской задолженности, которая может быть причислена к сомнительной. Кроме того, такой анализ позволяет выявить дебиторов, в отношении которых необходимы дополнительные усилия по возврату долгов, оценить эффективность управления дебиторской задолженностью.

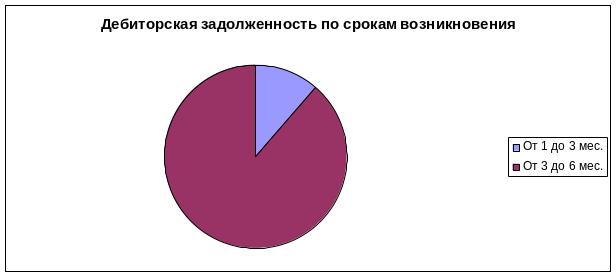

Таблица 3.1.3 - Анализ дебиторской задолженности ЗАО «Австрофор» по срокам образования за 2010 год.

Вид дебиторской задолженности |

Всего |

В том числе по срокам образования |

||||

на конец года (тыс.руб.) |

|

|||||

До 1 мес. |

От 1 до 3 мес. |

От 3 до 6 мес. |

От 6 мес. до года |

Более года |

||

Покупатели и заказчики (62) |

48 823 |

|

|

48 823 |

|

- |

Авансы выданные (60) |

10 273 |

|

|

10 273 |

|

- |

Прочие виды задолженности (76, 73) |

7 571 |

|

7 571 |

|

|

- |

Всего дебиторская задолженность (краткосрочная) |

66667 |

|

7 571 |

59 096 |

|

- |

Доля,% |

100 |

- |

11,36 |

88,64 |

- |

- |

На основании данных таблицы можно сделать вывод о том, что у ЗАО «Австрофор» наибольший удельный вес (88,64%) в задолженности приходится на период образования от 3 до 6 месяцев. 11,36% задолженности имеет срок образования от одного до трех месяцев. Не имеется задолженность до одного месяца, от шести до года и долгосрочная. Просроченной задолженности нет, это является положительным моментом в развитии организации, Австрофор сотрудничает с надежными контрагентами. В целом, у предприятия достаточно высокая оборачиваемость дебиторской задолженности.

Рис. 3.1.1 Дебиторская задолженность ЗАО «Австрофор» по срокам возникновения

3.1.3 Анализ периода погашения дебиторской задолженности

Для этого этапа анализа можно рассчитать группу показателей:

Оборачиваемость дебиторской задолженности

Средняя

Дт задолженность за 2008г.=

![]()

Средняя Дт задолженность за 2009г.=

Средняя Дт задолженность за 2010г.==68867

Оборачиваемость

Дт задолженности за 2008 г.=![]() 1,917

1,917

Оборачиваемость

Дт задолженности за 2009 г.=![]()

Оборачиваемость

Дт задолженности за 2010 г.=![]()

Период погашения дебиторской задолженности

Период

погашения дебиторской задолженности

за 2008г.=![]() =190,388

=190,388

Период погашения дебиторской задолженности за 2009г.==6,577

Период

погашения дебиторской задолженности

за 2010г.=![]() =136,718

=136,718

Доля дебиторской задолженности покупателей и заказчиков в общем объеме оборотных активов, %

Доля дебиторской задолженности в общем объеме оборотных активов в 2008г.

=

Доля дебиторской задолженности в общем объеме оборотных активов в 2009г. =

Доля дебиторской задолженности в общем объеме оборотных активов в 2010г. =

Отношение дебиторской задолженности к выручке

Соотношение

Дт задолженности и выручки в 2008 г.=![]()

Соотношение

Дт задолженности и выручки в 2009 г.=![]()

Соотношение

Дт задолженности и выручки в 2010 г.=![]()

Коэффициент просроченной дебиторской задолженности

Коэффициент просроченной дебиторской задолженности в 2009г.

Коэффициент

просроченной дебиторской задолженности

в 2010г.

=![]()

Результаты расчета приведены в таблице 3.1.4

Таблица 3.1.4 - Анализ периода погашения дебиторской задолженности ЗАО «Австрофор»

Показатели |

2008г. |

2009г. |

2010г. |

Изменения |

Изменения |

1.Средняя дебиторская задолженность, тыс.руб. |

214099,5 |

116 218 |

68 867 |

-97 882 |

-47 351 |

2.Выручка, тыс.руб. |

410 458 |

6 449 656 |

183 857 |

6 039 198 |

-6 265 799 |

3.Оборачиваемость дебиторской задолженности, кол-во раз |

1,917 |

55,496 |

2,670 |

53,579 |

-52,826 |

4.Период погашения дебиторской задолженности, дни |

190,388 |

6,577 |

136,717 |

-183,811 |

130,140 |

5.Доля дебиторской задолженности покупателей и заказчиков в общем объеме оборотных активов, % |

78,583 |

68,696 |

71,608 |

-9,887 |

2,912 |

6.Отношение дебиторской задолженности к выручке, % |

39,314 |

1,102 |

36,260 |

-38,212 |

35,158 |

8.Коэффициент просроченной дебиторской задолженности |

- |

-0,0015 |

0,0002 |

- |

0,0017 |

Данные таблицы показывают, что состояние расчетов с дебиторами в 2009г. по сравнению с 2008г. несколько улучшилось. На 184 днея уменьшился срок погашения дебиторской задолженности, который составил 7 дней, что свидетельствует о росте ее оборачиваемости. В 2010г. этот период увеличился на 130 дней и стал 137 дней, соответственно уменьшилась и оборачиваемость. Следует иметь ввиду то, что в 2009г. доля дебиторской задолженности в общем объеме оборотных активов уменьшается и составляет 68,696%, что свидетельствует о росте ликвидности оборотных активов в целом. В 2010г. доля дебиторской задолженности увеличивается на 2,912%. Показатель соотношения дебиторской задолженности и выручки в 2009г. равен 1,102%, это значит, что 1,102% непроданной продукции приходится на 1 руб. продаж. В 2010г. этот показатель снижается на 35,158% и теперь на 1руб. продаж приходится 36,26% непроданной продукции. В 2010г. ЗАО «Австрофор» не получило 0,02% долгов и этот процент, по сравнению с 2009г. увеличился на 0, 17%.