2.2. Оценка эффективности использования ресурсов организации

Эффективное хозяйствование предполагает постоянное изучение показателей работы предприятия. В процессе оперативного анализа деятельности изучают и оценивают показатели, которые характеризуют, с одной стороны, результат - прибыль и оборот товаров, а с другой, ресурсы и затраты материально-техническая база, оборотный капитал, трудовые ресурсы, издержки обращения.

Важным фактором производства являются оборотные средства - которые должны быть в наличии на каждом предприятии в размерах обеспечивающих непрерывность в процессе производства и реализации продукции.

При неполной обеспеченности предприятий оборотными средствами, деятельность предприятия парализуется, ухудшается финансовое состояние предприятия.

Оборотные средства - совокупность оборотных производственных фондов и фондов обращения.

Сравнивая размер и структуру оборотных средств предприятия в 2008 - 2010 годах можно сделать выводы: в целом оборотные средства предприятия уменьшились. В 2009 году по сравнению с 2008 на -101898 тыс. рублей, в 2010 по сравнению с 2009 на -10353 тыс. руб. Это произошло в большей степени за счет падения удельного веса фондов обращения, которые за три года уменьшились на 109275 тыс. руб. (в частности за счет уменьшения дебиторской задолженности на 94702 тыс. рублей). Наибольший удельный вес в структуре оборотных средств занимают НДС, готовая продукция и дебиторская задолженность.

Таблица 2.2.1 - Размер и структура оборотных средств ЗАО «Австрофор» на конец 2008 - 2010 гг.

Виды и группы оборотных средств |

2008 год |

2009 год |

2010 год |

Отклонения 2009 и 2008, +-, тыс. руб. |

Отклонения 2010 к 2009, + -, тыс. руб. |

|||

сумма тыс. руб |

% к итогу |

сумма тыс. руб. |

% к итогу |

сумма тыс. руб. |

% к итогу |

|||

1.Оборотн. производственные фонды, всего |

9301 |

4,53 |

10202 |

9,86 |

6325 |

6,79 |

901 |

-3877 |

1.1.Производственные запасы |

1846 |

0,90 |

1878 |

1,82 |

1862 |

2,00 |

32 |

-16 |

1.1.1.Сырье и материалы |

1846 |

0,90 |

1878 |

1,82 |

1862 |

2,00 |

32 |

-16 |

1.2. Незаверш. производ-во |

2659 |

1,29 |

675 |

0,65 |

2289 |

2,46 |

-1984 |

1614 |

1.3. Расходы будущих периодов |

3920 |

1,91 |

2918 |

2,82 |

1539 |

1,65 |

-1002 |

-1379 |

1.4. Товары отгруженные |

876 |

0,43 |

4731 |

4,57 |

635 |

0,68 |

3855 |

-4096 |

2.Фонды обращения |

196048 |

95,47 |

93249 |

90,14 |

86773 |

93,21 |

-102799 |

-6476 |

2.1. Готовая продукция |

11322 |

5,51 |

12449 |

12,03 |

15558 |

16,71 |

1127 |

3109 |

2.2.Денежные средства |

179980 |

87,65 |

79180 |

76,54 |

70952 |

76,21 |

-100800 |

-8228 |

2.2.1.НДС |

18472 |

9,00 |

7886 |

7,62 |

3909 |

- |

-10586 |

-3977 |

2.2.2.Денежные средства |

139 |

0,07 |

227 |

0,22 |

376 |

0,40 |

88 |

149 |

2.2.3.Дебиторская задолженность |

161369 |

78,58 |

71067 |

68,70 |

66667 |

71,61 |

-90302 |

-4400 |

2.3Краткосрочные финансовые вложения |

4746 |

2,31 |

1620 |

1,57 |

263 |

0,28 |

-3126 |

-1357 |

Оборот.ср-ва,всего |

205349 |

100 |

103451 |

100 |

93098 |

100 |

-101898 |

-10353 |

На выработку продукции, а, следовательно, и на объем выпуска продукции влияют показатели обеспеченности предприятия основными фондами. Состав и структура основных фондов представлена в следующей таблице.

Таблица 2.2.2 - Состав и структура основных средств ЗАО «Австрофор»

Показатели |

2008 г. |

2009 г. |

2010г. |

|

|

|||

Сумма тыс.руб. |

Удельный вес, % |

Сумма тыс.руб. |

Удельный вес, % |

Сумма тыс.руб. |

Удельный вес, % |

Отклонения (2009- 2008), |

Отклонения (2010- 2009), |

|

+ - |

+ - тыс.руб. |

|||||||

тыс. руб. |

|

|||||||

Здания |

6011 |

3,84 |

5973 |

3,79 |

5973 |

3,87 |

-38 |

0 |

Сооружения |

15447 |

9,88 |

15447 |

9,80 |

15459 |

10,03 |

0 |

12 |

Машины и оборудование |

21557 |

13,79 |

20688 |

13,13 |

19784 |

12,83 |

-869 |

-904 |

Транспортные средства |

112787 |

72,14 |

113691 |

72,15 |

111420 |

72,28 |

904 |

-2271 |

Производственный и хозяйственный инвентарь |

300 |

0,19 |

253 |

0,16 |

237 |

0,15 |

-47 |

-16 |

Земельные участки |

198 |

0,13 |

281 |

0,18 |

222 |

0,14 |

83 |

-59 |

Другие виды основных средств |

35 |

0,02 |

1248 |

0,79 |

1066 |

0,69 |

1213 |

-182 |

Стоимость осн.сред., всего тыс.руб. |

156335 |

100 |

157581 |

100 |

154161 |

100 |

1246 |

-3420 |

В том числе: |

|

|

|

|

|

|

|

|

Активная часть |

134344 |

85,93 |

134379 |

85,28 |

131204 |

85,11 |

35 |

-3175 |

Пассивная часть |

21991 |

14,07 |

23202 |

14,72 |

22957 |

14,89 |

1211 |

-245 |

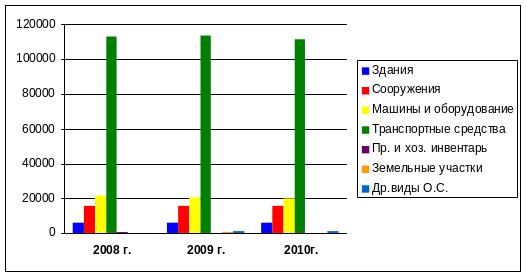

Рис. 2.2.1 Состав основных средств ЗАО «Австрофор»

В 2009г. по сравнению с 2008г. стоимость основных средств увеличилась на 1246 тыс.руб., в 2010г. по сравнению с 2009г.- уменьшилась на 3420 тыс.руб. В целом за 3 года произошло уменьшение стоимости всех основных средств, кроме стоимости сооружений. Структура основных средств характеризуется наибольшим удельным весом за три года транспортных средств – 72,14%; 72,15% и 72,28% соответственно. Увеличение стоимости транспортных средств является позитивной тенденцией для предприятия, т.к. это активная часть. К 2010 году незначительно вырос удельный вес зданий и сооружений, это является положительным моментом, т.к. на предприятии очень мала пассивная часть основных средств. В составе основных средств преобладает активная их часть (машины, оборудование и транспортные средства)- более 50%.

Для анализа движения и технического состояния основных средств рассчитывают следующие показатели (таблица 2.2.3)

Таким образом, можно наблюдать опережающий рост выбытия основных средств по сравнению с их поступлением.

Доля поступивших основных средств в стоимости на конец 2008, 2009, 2010гг. составила 13, 3, 1% соответственно. В 2009г. по сравнению с 2008г. этот показатель снизился на 10%, а в 2010г. по сравнению с 2009г.- снизился на 2%. Коэффициент ввода на предприятии не значителен.

К 2010г. срок обновления вырос на 108 лет, что негативно для деятельности предприятия.

В 2008г. выбыло 11% основных производственных фондов от стоимости на начало года, а в 2009 и 2010гг.-2% и 3%.

Таблица 2.2.3 - Показатели движения, состояния и эффективности использования основных средств на ЗАО «Австрофор» в 2008-2010 гг.

Наименование показателя |

2008 |

2009 |

2010 |

Отклонения |

Отклонения |

год |

год |

год |

(2009-2008) |

(2010-2009) |

|

|

|

|

|

|

|

1.Стоимость осн.сред., всего тыс.руб. |

156 335 |

157 581 |

154 160 |

1 246 |

-3 421 |

2. Поступило, тыс.руб. |

20 661 |

4 059 |

1 078 |

-16 602 |

-2 981 |

3.Выбыло, тыс.руб. |

-16078 |

-2813 |

(4 499) |

13 265 |

-1 686 |

Показатели движения ОСП |

|||||

4.Коэффициент ввода (Ст-ть поступивших/ ст-ть на конец периода) |

0,13 |

0,03 |

0,01 |

-0,11 |

-0,02 |

5.Срок обновления основных средств(ст-ть ОСП на начало года/ стоимость поступивших ОСП) |

7,34 |

38,52 |

146,18 |

31,17 |

107,66 |

Коэффициент выбытия (ст-ть выбывших ОСП/ст-ть ОСП на начало периода) |

0,11 |

0,02 |

0,03 |

0,09 |

0,01 |

Показатели состояния ОСП |

|||||

Коэффициент износа (сумма амортизации/ первоначальная ст-ть ОСП) |

0,29 |

0,41 |

0,53 |

0,13 |

0,12 |

Коэффициент годности (остаточная ст-ть ОСП/ первоначальная ст-ть ОСП) |

0,71 |

0,59 |

0,47 |

-0,13 |

-0,12 |

Показатели эффективности использования ОСП |

|||||

Фондовооруженность, тыс.руб./чел (среднегодовая ст-ть ОСП/среднесписочная численность работников) |

1439,66 |

1466,90 |

1456,73 |

27,24 |

-10,16 |

Фондоотдача,тыс.руб./ тыс.руб. (VВП/ среднегодовая ст-ть ОСП) |

1,44 |

0,22 |

0,27 |

-1,22 |

0,05 |

Фондоемкость , тыс.руб./ тыс.руб. (среднегодовая ст-ть ОСП/ VВП) |

0,69 |

4,52 |

3,75 |

3,83 |

-0,77 |

Фондорентабельность, тыс.руб./ тыс.руб. (Пр/ среднегодовая ст-ть ОСП)*100% |

36,24 |

29,06 |

-100,04 |

-7,18 |

-129,10 |

В 2008 году коэффициент выбытия превышает коэффициент ввода, а в 2009 и в 2010 году наоборот, хотя разница в них незначительна. Это оценивается положительно и состав основных средств практически не меняется.

Коэффициент износа вырос в 2009г. на 13%, а в 2010г.— на 13%. Это значит, что в 2008г. на готовую продукцию было перенесено 29% стоимости основных средств, в 2009, 2010гг. — 41% и 53%. Это значит, что оборудование быстро изнашивается.

Фондовооруженность рассчитывается как отношение средней годовой стоимости основных производственных фондов к среднегодовой численности работников. Этот показатель имеет тенденцию к увеличению в 2009 году на 27,24 тыс. руб., а в 2010 году уменьшается на 10,16 тыс.руб. В 2010г. 10,16 тыс. руб. среднегодовой стоимости основных средств нахватает на 1 работника. Это говорит об не оснащенности труда работающих основными средствами.

Фондоотдача рассчитывается путем деления объема выпущенной продукции в данном периоде на среднюю за этот период стоимость основных средств. За исследуемый период фондоотдача снизилась в 2009г.на 1,22тыс.руб, в 2010г. выросла на 50 руб. Это свидетельствует о том, что снижается эффективность использования основных средств на предприятии.

Обратным показателем фондоотдачи является фондоемкость продукции. Фондоемкость продукции рассчитывается путем деления среднегодовой стоимости основных средств на объем выпущенной продукции. Этот показатель характеризует стоимость основных производственных фондов, приходящихся на 1 рубль выпущенной продукции. В 2009 году происходит увеличение этого показателя на 3,83 тыс. руб., а в 2010г. снижение на 0,77 тыс. руб., это означает экономию труда на 770 руб. В целом за три года фондоемкость выросла, это отрицательная тенденция.

Фондорентабельность в 2008г. составила 36,24руб., это означает, что на каждый рубль среднегодовой стоимости основных производственных фондов получено 36,24 руб.прибыли, а в 2010г. убыток в 100,04 руб.

Таблица 2.2.5 – Исходные данные для анализа рентабельности ОСП

Наименование показателя |

2009г |

2010г |

Изменение, +- |

Объем выпуска продукции, тыс.руб. |

165812,52 |

261106,3 |

95 294 |

Объем реализованной продукции, тыс.руб. |

134 940 |

339 524 |

204 585 |

Прибыль от реализации продукции, тыс.руб. |

45 612 |

15 749 |

-29 863 |

Среднегодовая стоимость основных производственных фондов, тыс.руб. |

156 958 |

155870,5 |

-1 088 |

Фондоотдача основных производственных фондов |

1,06 |

1,68 |

0,62 |

Доля реализованной продукции в общем выпуске продукции, % |

0,81 |

1,30 |

0,49 |

Рентабельность продаж, % |

1,40 |

0,87 |

-0,53 |

Фондорентабельность, % |

1,06 |

1,68 |

0,62 |

RОПФ=Фо*Д*Rпродаж

Пр/ ОСП=(ВП/ОСП)*(РП/ВП)*( Пр /РП), где

RОПФ- рентабельность основных производственных фондов (фондорентабельность);

Фо -фондоотдача основных производственных фондов;

Д- доля реализованной продукции в общем выпуске продукции;

Rпродаж-рентабельность продаж;

Пр- прибыль от реализации продукции;

ОСП- среднегодовая стоимость основных производственных фондов;

ВП- объем выпска продукции;

РП- объем реализованной продукции.

Влияние факторов на рентабельность основных средств анализируют с использованием приема абсолютных разниц.

RОСП=Фо*Д*Rпродаж

∆ RОСП (Ф)=(Ф1-Ф0)*Д0* Rпродаж0

∆RОСП (Д)=Ф1*(Д1-Д0)*Rпродаж0

∆RОСП (Rпродаж) =Ф1*Д1*(Rпродаж1 -Rпродаж0)

∆ RОСП (Ф)=0,62*0,81*1,4=0,7 (101,45%)

∆RОСП (Д)= 1,68*0,49*1,4=1,15 (166,67%)

∆RОСП (Rпродаж)= 1,68*1,3*(-0,53)=-1,16 (168,12%)

∆ RОСП=∆ RОСП (Ф)+ ∆RОСП (Д)+ ∆RОСП (Rпродаж)=

=0,69

За счет увеличения фондоотдачи на 62 коп. фондорентабельность выросла на 101,45%, что оказало положительное влияние. За счет снижения рентабельности продаж на 53 коп. фондорентабельность снизилась на 168,12%, что оказало максимальное отрицательное влияние влияние. За счет увеличения доли реализованной продукции в общем выпуске продукции на 49 копеек фондорентабельность возросла на 166,12%, что оказало положительное влияние.

Причинами снижения рентабельности продаж могут быть:

- рост стоимости продукции;

- падение объемов продаж;

- убытки прочих видов деятельности и т.д.

Анализ влияния фондоотдачи и стоимости основных производственных фондов на объем производства продукции.

ВП=Фо ОСП+ОСП=(ВП/ОСП)*ОСП.

∆ВП=261106,3-165812,52=95 294

Влияние экстенсивного фактора:

1,06 (ОСП1-ОСП0)* Фо ОСП 0

∆ВП (ОСП)=( 155870,5-156 958)* 1,06=-1088 (1,13%)

Влияние интенсивного фактора:

∆ВП (Фо ОСП)=ОСП1*( Фо ОСП 1- Фо ОСП 0)

∆ВП (Фо ОСП)= 155870,5*0,62=96639,7 (101,13)

∆ВП=-1088+96639,7=95551,7 (отклонение 257,7 незначительно, меньше 5%)

Вывод: интенсивный фактор фондоотдача обеспечивает полностью выпуск продукции.

Анализ обеспеченности предприятия по категориям и показателей текучести кадров на основе данных таблиц 2.2.5 и 2.2.6.

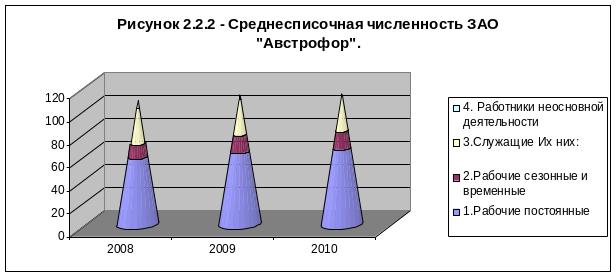

В целом по предприятию в 2010г. по сравнению с 2009г. среднесписочная численность выросла на 1 человека или на 100,89%, за счет увеличения численности почти всех категорий работников. Более 50% в структуре работников занимают постоянные рабочие, их среднесписочная численность выросла на 3чел., в том числе за счет роста численности кладовщиков и руководителей, что является позитивным моментом. Не изменилась доля рабочих сезонных и временных, на конец 2010г. их численность составила 15чел. Численность служащих за 2 года не изменилась, она составляет 30 человек, что может свидетельствовать о малой текучести кадров и является положительной тенденцией. Уменьшилась численность работников неосновной деятельности.

Таблица 2.2.6 - Анализ среднесписочной численности без внешних совместителей по категориям работников ЗАО «Австрофор»

Категории |

Среднесписочная численность |

человек |

2010 к 2009,% |

|||||

2008 |

2009 |

2010 |

||||||

человек |

уд.вес |

человек |

уд.вес |

человек |

уд.вес |

|||

Всего работников |

107 |

100 |

112 |

100 |

113 |

100 |

1 |

100,89 |

В т.ч. |

|

|

|

|

|

|

|

|

1.Рабочие постоянные |

58 |

54,21 |

63 |

56,25 |

66 |

58,41 |

3 |

104,76 |

|

||||||||

Из них: |

||||||||

Водители |

12 |

11,21 |

15 |

13,39 |

16 |

14,16 |

1 |

106,67 |

Грузчики |

19 |

17,76 |

20 |

17,86 |

20 |

17,70 |

0 |

100,00 |

Кладовщики |

27 |

25,23 |

28 |

25,00 |

30 |

26,55 |

2 |

107,14 |

2.Рабочие сезонные и временные |

12 |

11,21 |

15 |

13,39 |

15 |

13,27 |

0 |

100,00 |

3.Служащие Их них: |

31 |

28,97 |

30 |

26,79 |

30 |

26,55 |

0 |

100,00 |

Руководители |

10 |

9,35 |

10 |

8,93 |

10 |

8,85 |

0 |

100,00 |

Специалисты |

12 |

11,21 |

13 |

11,61 |

15 |

13,27 |

2 |

115,38 |

Прочие служащие |

9 |

8,41 |

7 |

6,25 |

5 |

4,42 |

-2 |

71,43 |

4. Работники неосновной деятельности |

6 |

5,61 |

4 |

3,57 |

2 |

1,77 |

-2 |

50,00 |

Таблица 2.2.6 – Исходные данные для анализа использования персонала ЗАО «Австрофор»

Наименование показателя |

2009г. |

2010г. |

Отклонение,+- |

1.Среднегодовая численность рабочих, чел. |

78 |

81 |

3 |

2.Отработано 1 рабочим, дн.( Отработано, тыс.чел.-дн./Среднегодовая численность рабочих) |

312 |

318 |

6 |

3.Продолжительность рабочего дня, ч. (Отработано, тыс.чел.-час./ Среднегодовая численность рабочих) |

8 |

8 |

0 |

4.Фонд рабочего времени, чел-ч (1*2*3) |

194688 |

206064 |

11376 |

ФРВ=ЧР*Д*Т, где

ЧР- среднегодовая численность рабочих,

Д- отработано одним рабочим дней,

Т- продолжительность рабочего дня.

Анализ влияния факторов на изменение рабочего времени проводится способом абсолютных разниц

∆ФРВЧР=(ЧР1-ЧР0)*Д0*Т0=(78-81)*312*8=7488 (65,82%)

∆ФРВД=ЧР1*(Д1-Д0)*Т0=81*(312-318)*8=3888 (34,17%)

∆ФРВТ=ЧР1*Д1*(Т1-Т0)=81*318*(8-8)=0

∆ФРВ=∆ФРВЧР+∆ФРВД+∆ФРВТ=11376

Вывод: предприятие использует персонал в нормальном объеме. Фактически одним рабочим отработано на 6 дней больше, чем в прошлом году, продолжительность рабочего дня не изменилаось, ФРВ вырос на 34,17%. Таким образом, на предприятии отсутствуют потери рабочего времени. А рост фонда рабочего времени в 2010г. происходит за счет увеличения численности рабочих (:5,82%).

Необходимое условие осуществления хозяйственной деятельности использование материальных ресурсов. К ним на предприятии относят: электроэнергию, топливо, тара и прочее. Поэтому необходимо оценивать уровень эффективности использования материальных ресурсов.

Таблица 2.2.7 - Анализ эффективности использования материальных ресурсов

Наименование показателя |

2008г. |

2009г. |

2010г. |

Изменение, +- |

|

2009 и 2008 |

2010 и 2009 |

||||

1.Объем выпуска продукции, тыс.руб. (VВП) |

349998,07 |

165812,52 |

261106,3 |

-184 186 |

95 294 |

2.Материальные затраты, тыс.руб. (МЗ) |

813436 |

94583 |

268556 |

-718 853 |

173 973 |

3.Прибыль от реализации, тыс.руб. (Пр) |

45 612 |

-6 323 |

15 749 |

-51 935 |

22 072 |

4.Выручка, тыс.руб. (N) |

429585,58 |

134939,68 |

339524,4 |

-294 646 |

204 585 |

5.Рентабельность продаж, % (Пр/ N) |

10,62 |

-4,69 |

4,64 |

-15 |

9 |

6.Доля реализованной продукции в общем объеме выпуска (N/ VВП) |

1,23 |

0,81 |

1,30 |

-0,41 |

0,49 |

Показатели эффективности использования материальных ресурсов |

|||||

7.Прибыль на рубль материальных затрат (Пр /МЗ) |

0,06 |

-0,07 |

0,06 |

-0,12 |

0,13 |

8.Материалоотдача, руб. (VВП /МЗ) |

0,43 |

1,75 |

0,97 |

1,32 |

-0,78 |

9.Материалоемкость общая, руб. (МЗ/ VВП) |

2,32 |

0,57 |

1,03 |

-1,75 |

0,46 |

10.Относительная экономия материальных затрат, руб. |

|

|

|

-225803,2 |

437736,96 |

(МЗ1-МЗ0)*N1/ N0 |

|||||

В целом, материальные ресурсы на предприятии используются в 2009г. по сравнению с 2008г. – не эффективно, в 2010г.по сравнению с 2009г.- эффективно. Об этом свидетельствует: в 2009г. хотя и наблюдается снижение прибыли на рубль материальных затрат на 0,12 руб., т.е. на рубль потребленных ресурсов произведено продукции на 0,12 коп. меньше, чем 2008г., но при этом уменьшается материалоемкость и на предприятии неэкономно используются материальные ресурсы. В 2010г. увеличивается показатель материалоемкости, т.е. теперь 1,03руб. материальных затрат нужно для производства единицы продукции, и прибыли на рубль материальных затрат, при этом увеличивается материалоотдача. Относительная экономия материалов возрастает до 437736,96 руб. в 2010 году.

Пр/МЗ=Rпродаж*ДРП*Мо

Пр/МЗ=(Пр/В)*(В/ВП)*(ВП/МЗ), где

Rпродаж- рентабельность продаж;

ДРП- доля реализованной продукции в общем выпуске;

Мо- материалоотдача;

Пр- прибыль от реализации продукции;

В - выручка;

ВП- объем выпуска продукции;

МЗ- стоимость материальных затрат.

Анализ влияния факторов на изменение прибыли в расчете на рубль материальных затрат можно выполнить способом абсолютных разниц:.

Пр/МЗ2008= Rпродаж 2008*ДРП 2008*Мо 2008=10,68*1,23*0,43 = 5,65

Пр/МЗ2009= Rпродаж 2009*ДРП 2009*Мо 2009=(-4,69)*0,81*1,75 = -6,65

∆ Пр/МЗ= Пр/МЗ2009- Пр/МЗ2008=(-0,07)-0,06= -0,13

∆ Пр/МЗ(Rпродаж) 2009=( Rпродаж 2009- Rпродаж 2008)* ДРП 2008*Мо 2008 =

(-15)*1,23*0,43= -7,93 (65,59%)

∆ Пр/МЗ(ДРП) 2009= Rпродаж 2009*( ДРП 2009- ДРП 2008)* Мо 2008=(-4,69)* (0,81-1,23)* 0,43= 0,85 (7,03%)

∆ Пр/МЗ(Мо)= Rпродаж 2009* ДРП 2009*( Мо 2009- Мо 2008)= (-4,69)*0,81*1,32= -5,01 (4,14%)

∆ Пр/МЗ=∆ Пр/МЗ(Rпродаж) 2009+∆ Пр/МЗ(ДРП) 2009+∆ Пр/МЗ(Мо)2009= -7,93+0,85-5,01= -12,09

В 2009г. прибыли на рубль материальных затрат снизилась 12 коп. Это изменение произошло за счет влияния следующих факторов:

1)за счет снижения рентабельности продаж на 15% прибыль на рубль материальных затрат снизилась на 8 руб. (65,59%), максимальное отрицательное влияние.

2)за счет снижения доли реализованной продукции прибыль на рубль материальных затрат увеличилась 0,85 коп. (7,03%)

3)за счет увеличения материалоотдачи прибыли на рубль материальных затрат снизилась на 5,01 руб. (4,14%).

Пр/МЗ2009= Rпродаж 2009*ДРП 2009*Мо 2009=(-4,69)*0,81*1,75=-6,57

Пр/МЗ2010= Rпродаж 2010*ДРП 2010*Мо 2010=4,64*1,3*0,97=5,85

∆ Пр/МЗ= Пр/МЗ2010- Пр/МЗ2009=12,42 (88,09%)

∆ Пр/МЗ(Rпродаж) 2010=( Rпродаж 2010- Rпродаж 2009)* ДРП 2009*Мо 2009=-9*0,81*1,75= 12,7 (90,07%)

∆ Пр/МЗ(ДРП) 2010= Rпродаж 2010*( ДРП 2010- ДРП 2009)* Мо2009= 4,64*(-0,41)*1,75= -3,33 (-23,62%)

∆ Пр/МЗ(Мо)2010= Rпродаж 2010* ДРП 2010*( Мо 2010- Мо 2009)= 4,64*1,3*(-0,78)= 4,7 (33,3%)

∆ Пр/МЗ=∆ Пр/МЗ(Rпродаж) 2010+∆ Пр/МЗ(ДРП) 2009+∆ Пр/МЗ(Мо)2010= 14,1

В 2010г. общее изменение прибыли составило 14,1 руб. Это изменение произошло под влиянием следующих факторов:

1)за счет роста рентабельности продаж прибыль на рубль материальных затрат выросла на 12,7 руб. или на 90,07%. Максимальное положительное влияние.

2)за счет увеличения доли реализованной продукции прибыль на рубль материальных затрат снизилась на 3,33 руб. или на 23,62%.

3)за счет снижения материалоотдачи прибыли на рубль материальных затрат выросла на 4,7 коп. или на 33,3%.

Наибольшее положительное влияние оказал фактор- рентабельность продаж.

Таблица 2.2.8 - Анализ состава и структуры затрат ЗАО «Австрофор»

Элементы затрат |

Сумма, тыс.руб. |

Структура затрат, % |

||||

2009 |

2010 |

изменение |

2009 |

2010 |

изменение |

|

Материальные затраты |

94583 |

268556 |

173 973 |

49,73 |

67,86 |

18,12 |

Затраты на оплату труда |

24 373 |

31 539 |

7 166 |

12,82 |

7,97 |

-4,85 |

Отчисления на соц. нужды |

5 083 |

6 364 |

1 281 |

2,67 |

1,61 |

-1,06 |

Амортизация |

21 435 |

19 777 |

-1 658 |

11,27 |

5,00 |

-6,27 |

Прочие затраты |

44 706 |

69532 |

24 826 |

23,51 |

17,57 |

-5,94 |

Итого |

190 180 |

395 768 |

205 588 |

100 |

100 |

- |

Наибольший удельный вес в структуре затрат занимают материальные затраты (49,73%-2009г, 67,86%-2010г.), в 2010г. их удельный вес вырос на 18,12%. Прочие затраты занимают наименьшую долю в общей сумме затрат. В динамике снижается статья затрат амортизация (на 1658 тыс.руб.), что говорит о меньшей загруженности основных средств . Но увеличивается доля затрат на оплату труда (на 7166 тыс. руб.) из-за повышения интенсивности труда, отчисления на соц. нужды ( на 1281 тыс. руб.) и прочие затраты (на 24826 тыс.руб.)

Наибольший удельный вес в общих затратах занимают материальные затраты, что говорит о материальном характере производства.

Проведем анализ товарной продукции предприятия (см. Таблицу 2.2.9). За 2009-2010 год наибольший удельный вес по выручке занимает вид деятельности реализация лесопродукции (примерно 90%) и является основным видом деятельности ЗАО «Австрофор». С 2009 года по 2010 ее удельный вес увеличился на 11,4%. На втором месте – услуги по предоставлению ЖД-платформ (12% в 2009 году, 4,9% в 2010 году) и реализация ГСМ (6,6% в 2009 году и 8,6% в 2010 году) и являются вспомогательными видами деятельности.

Таблица 2.2.9. – Структура товарной продукции ЗАО «Австрофор»

Вид деятельности |

2009 |

2010 |

Изменения,+- |

|||

Выручка |

Удельный вес |

Выручка |

Удельный вес |

Выручка |

Структура |

|

1. реализация лесопродукции; |

156558 |

85,2 |

397323 |

96,6 |

240765 |

11,4 |

2. реализация ГСМ; |

12138 |

6,6 |

35417 |

8,6 |

23279 |

2,0 |

3. реализация ТНМ; |

10726 |

5,8 |

7949 |

1,9 |

-2777 |

-3,9 |

4. Реализация работ, услуг; |

6575 |

3,6 |

13021 |

3,2 |

6446 |

-0,4 |

5. передача имущества в аренду; |

2929 |

1,6 |

7184 |

1,7 |

4255 |

0,2 |

6. комиссионные вознаграждения по посреднической деятельности; |

2143 |

1,2 |

8 |

0,0 |

-2135 |

-1,2 |

7. услуги по предоставлению ЖД-платформ |

21852 |

11,9 |

20053 |

4,9 |

-1799 |

-7,0 |

8. перепредъявление работ и услуг, оказанных сторонним организациям не в рамках договоров комиссии и агентских договоров. |

1219 |

0,7 |

1318 |

0,3 |

99 |

-0,3 |

Итого |

183857 |

100 |

411516 |

100 |

227659 |

0,0 |

Динамика изменения технико-организационного уровня производства проявляется в уровне использования труда, основных средств, предметов труда и в целом в показателях интенсификации использования ресурсов.

Методика анализа интенсификации производства включает 5 этапов:

1 Этап. Определяется динамика качественных показателей использования ресурсов.

Таблица 2.2.9 – Анализ динамики качественных показателей использования ресурсов.

Наименование показателей |

2009 |

2010 |

Темп роста. % |

Выручка от релизации продукции, работ, услуг, тыс.руб. |

183857 |

411516 |

223,8 |

Численность производственного персонала, чел. |

112 |

113 |

100,9 |

Материальные затраты, тыс. руб. |

94583 |

268556 |

283,9 |

Производительность труда, тыс. руб./чел. |

1641,6 |

3641,7 |

221,8 |

Материалоотдача, руб/руб |

1,9 |

1,5 |

78,8 |

Темп роста производительности труда больше 100%, значит за анализированный период растет эффективность использования трудовых ресурсов, тем не менее темп роста материалоотдачаи меньше 100%, значит снижается эффективность использования материалов.

2 Этап. Определяется соотношение прироста ресурсов в расчете на 1% прироста объема производства, делением темпов прироста ресурсов и темпов прироста объема продукции.

Прирост

численности работников на 1% прироста

объема реализации продукции=![]() =

=

![]()

На каждый процент прироста продукции увеличилась численность работающих на 0,02%. Значит трудовые ресурсы используются в организации не эффективно и интенсивно.

Прирост

материальных затрат на 1% прироста объема

продукции=![]()

Материальные ресурсы используются в организации эффективно и экстенсивно. Прирост ресурса на 1% прироста объема продукции больше 1, значит использование ресурсов полностью экстенсивное при отрицательной интенсификации.

3 Этап. Расчет доли влияния интенсивности на прирост объема производства продукции.

Доля

влияния количественного фактора,%=![]()

Доля влияния качественного фактора,%=100-2%=98%

Если принять весь прирост объема продукции за 100%, то доля экстенсивного фактора (роста численности) составила 2%, а доля интенсивного фактора (роста производительности труда) 98%. Значит происходят увеличение эффективности использования трудовых ресурсов и преимущественно интенсивным путем.

По

материальным ресурсам доля влияния

количественного фактора =![]()

Доля влияния качественного фактора

100-320=-220%

Доля влияния интенсивного фактора превысила долю влияния количественного фактора.

4 Этап. Определение относительной экономии ресурсов.

![]() человека

человека

Относительная экономия больше нуля, это положительная тенденция. Относительная экономия численности рабочих составила 65,94 человек с учетом роста объема продукции численность работающих могла бы увеличиться до 178 человек. Фактическая численность работающих составило 112 человек. Наличие экономии свидетельствует об эффективном использовании трудовых ресурсов.

![]() тыс.

руб.

тыс.

руб.

Относительная экономия меньше нуля, это отрицательно влияет на деятельность организации. Относительная экономия материальных ресурсов составила – 11916,15 тыс. руб. Фактическое использование ресурсов составляет 268556 тыс. руб. Материальные ресурсы используются экстенсивно.