32. Отношение к риску (неприятие, предпочтение и нейтральное) и предпринимательство.

В силу отрицательной предельной полезности

дохода абсолютное большинство людей

становятся противниками риска. Графическая

интерпретация функции ожидаемой

полезности для противника риска

представлена ниже

силу отрицательной предельной полезности

дохода абсолютное большинство людей

становятся противниками риска. Графическая

интерпретация функции ожидаемой

полезности для противника риска

представлена ниже

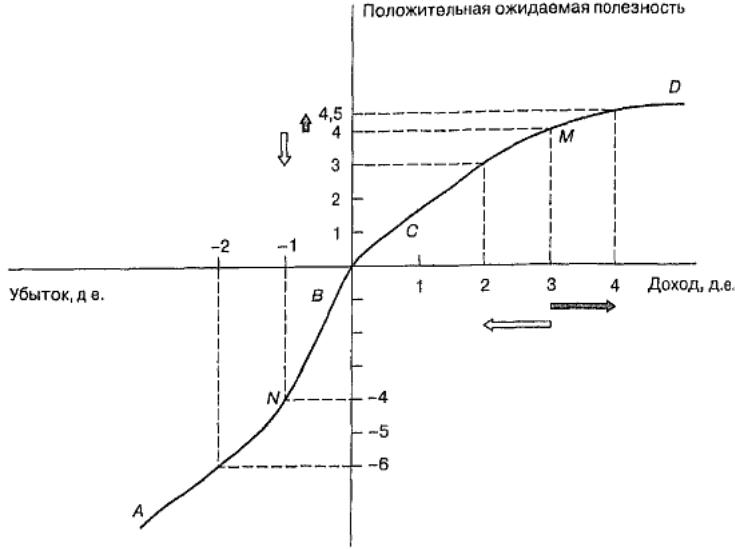

На оси абсцисс отложена величина, характеризующая богатство субъекта, которое измеряется в условных денежных единицах (например, в тысячах рублей), а на оси ординат — ожидаемая полезность, связанная с приростом (потерей) богатства. Как видим, график ведет себя по-разному на разных участках. Нормальным с точки зрения отношения к риску считается отрезок CD, на котором человек получает доходы, а не несет убытки. Здесь проявляется эффект владения и поведение субъекта подчиняется закону убывающей предельной полезности дохода. В частности, в точке М доход субъекта составляет 3 д.е. Если данный доход удастся каким-то образом увеличить на 1 д.е. то прирост полезности составит +0,5. Вместе с тем, если субъект понесет аналогичный убыток (1 д.е.), то предельная полезность составит -1, т.е. отрицательный эффект от потери 1 д.е. дохода в 2 раза превосходит положительный эффект от ее приобретения.

Неприятие риска проявляется, в частности, при выборе способа заработка. Большая часть населения стран с рыночной экономикой предпочитает те варианты, при которых сохраняется минимальная вероятности снижения уже достигнутого уровня благосостояния. То есть люди стремятся к увеличению своих доходов, но проявляют осторожность из опасения потерять тог что уже имеют. Соответственно в ряду сравнимых вариантов получения дохода обычно выбираются менее рискованные. По этой причине доля наемник работников, предпочитающих гарантированный заработок ненадежному предпринимательскому доход у, многократно выше доли действующих на свей страх и риск бизнесменов.

Н аряду

с противниками риска существует другая,

немногочисленная группа лиц, для которых

теперешнее богатство является, прежде

всего, инструментом для создания нового

богатства. Ожидаемая полезность будущего

дохода для таких людей выше, чем

отрицательный эффект, связанный с

возможными потерями. Это азартные

игроки, которых возможные убытки не

пугают и не отвращают от новых рискованных

предприятий. Таких субъектов принято

называть любителями риска, хотя главный

стимул для них — это скорее всего не

риск, а быстрое обогащение. Высокий

риск, как уже выло сказано, в этих случаях

обязательно дается «в нагрузку».

аряду

с противниками риска существует другая,

немногочисленная группа лиц, для которых

теперешнее богатство является, прежде

всего, инструментом для создания нового

богатства. Ожидаемая полезность будущего

дохода для таких людей выше, чем

отрицательный эффект, связанный с

возможными потерями. Это азартные

игроки, которых возможные убытки не

пугают и не отвращают от новых рискованных

предприятий. Таких субъектов принято

называть любителями риска, хотя главный

стимул для них — это скорее всего не

риск, а быстрое обогащение. Высокий

риск, как уже выло сказано, в этих случаях

обязательно дается «в нагрузку».

Функция ожидаемой полезности для любителя риска имеет иной вид, чем у противника рискаг а именно с ростом дохода она все круче устремляется вверх. Легко видеть, что даже небольшой прирост дохода порождает существенное увеличение ожидаемой полезности. Равный же по величине убыток порождает меньшее снижение ожидаемой полезности (на рисунке показано белыми стрелками). Все вместе это создает стимул для риска, так как даже в объективно нейтральной ситуации, т.е. при равных шансах выиграть или проиграть, потенциальный проигрыш в единицах полезности меньше ожидаемого выигрыша.

Наиболее характерно для людей, попавших в тяжёлое материальное положение. В такой ситуации к риску подталкивает желание субъекта как можно скорее поправить свое финансовое положение. Опасность же понести дальнейшие убытки не имеет для него большого значения, поскольку ситуация от этого качественно не меняется.

В теории рассматривается и третий вариант стратегии поведения человек в условиях неопределенности — нейтральность к риску. Действующее нейтральным образом лицо — это человек-компьютер, который строит свой выбор исключительно на математических: расчетах, не проявляя, ни осторожности, ни азарта

Кривая ожидаемой полезности в данной ситуации превращается в прямую. Легко видеть, что увеличение дохода ведет к такому же увеличению ожидаемой полезности, к каковому ее падению приводит равновеликий убыток. Основным критерием выбора для нейтрального к риску лица будет математическое ожидание выигрыша. Если оно положительно, проект будет реализован, если отрицательно — отвергнут, Мотивы рисковать или, напротив, опасаться риска при такой жизненной позиции отсутствуют.

Среди реальных людей столь бесстрастных субъектов вообще едва ли найдешь. Их основной «ареал» — абстрактные теоретические модели, а также кабинеты аналитиков в разнообразных страховых компаниях, больших инвестиционных фондах и т.п., где риск — повседневная ситуация и где с компьютерной точностью вычисляются вероятности всех исходов.

Обратим особое внимание на две особенности нейтрального к риску, «компьютерно-бесстрастного» анализа.

Во-первых, чтобы быть корректным, определение математического ожидания выигрыша фирмой должно включить не только прогноз ожидаемых доходов, но и учет безвозвратных издержек, ведь именно они будут утрачены при провале проекта. Поэтому! если безвозвратные издержки проекта велики, инвестировать в него деньги рискованно даже при высокой потенциальной прибыльности. Напротив, при прочих равных условиях предпочтение следует отдать бизнесу с незначительными безвозвратными издержками, которые позволяют в случае неудачи выйти из дела с небольшими потерями.

Во-вторых при нейтральном анализе проекта менеджер должен учитывать наличия риска как в случае принятия решения, так и в случае его отклонения. Например, выпуск нового товара па рынок всегда сопряжен с риском. И его необходимо трезво оценить. Но невыпуск новинки тоже сопряжен с риском! Усовершенствованный товар могут произвести конкуренты. И тогда старые якобы безрисковый товар, выпускаемый компанией, перестанет пользоваться спросом. Этот риск второго рода (как его называют математики) возникает при отказе от проекта. Его тоже обязательно нужно принимать во внимание.

Результаты нейтрального анализа риска часто обобщают в виде так называемого дерева решений (decision tree), графически показывающего все возможные исходы и их вероятности.

Дерево решений можно сравнить с картой местности. Такую карчу удобно использовать в тех случаях, когда необходимо выбрать среди нескольких способов достижения желаемой точки. Подобно туристу в незнакомом городе менеджер может избрать один путь дальнейшего движения, либо другой, либо третий. Разница состоит лишь в том, что ему заранее неизвестны числовые координаты конечной цели (размер максимальной прибыли). Этот параметр конкретизируется в процессе изучения «карты», сравнив возможные исходы для каждого из существующих «маршрутов», менеджер выбирает самый прибыльный.

Необходимость составления дерева решений связана с тем, что в хозяйственной практике часто возникают ситуации, которые нельзя разрешить односложно и в одну секунду. Напротив, когда речь идет о развитии бизнеса, менеджер может столкнуться с целым набором возможных решений, каждое из которых влечет за собой необходимость дальнейшего выбора и дополнительных инвестиций. То есть процесс принятия управленческого решения часто проходит множество этапов, на которых возникают многочисленные, ветвившиеся альтернативы.

Роль дерева решений в управлении фирмой многообразна.

Во-первых, оно позволяет наглядно представить всю совокупность последствий принимаемых решений при равных возможных вариантах развития событий. Именно так поступили мы, рассматривая выгоды от строительства большого и малого заводов для разных уровней спроса.

Во-вторых, оно позволяет выбрать объективно или нейтрально лучший вариант решения. Важно только постоянно помнить, что все ожидания построены на определённых допущениях, которые могут не оправдаться.

В-третьих, дерево используется для исключения заведомо тупиковых альтернатив.

Какая же стратегия по отношению к риску в итоге преобладает в хозяйственной практике? Предпринимателей — самых расчетливых и приспособленных к условиям рынка субъектов — часто считают любителями риска. Основной аргумент в пользу этой точки зрения состоит в том, что синица в руках в виде зарплаты наемного служащего привлекает предпринимателя значительно меньше, чем журавль в небе — возможность получения прибыли от самостоятельного бизнеса. И ради этой возможности он готов не только тратить силы на обсуждение и анализ множества бизнес-планов, но и совершать денежные инвестиции, прямо рискуя получить убытки, а то и обанкротиться.

Совсем необоснованной описанную точку зрения не назовешь— робкий и нерешительный человек свое дело не откроет. Однако нетрудно понять, что дело не так просто, как кажется. Предприниматель действительно вкладывает деньги а проект, тогда как большинство предпочитает безрисково хранить их в надежном банке или (как в России) «под подушкой». Но делает ли он это из-за большей склонности к риску или потому, что шансы на успех проекта представляются ему более высокими, чем остальным?

Мы сталкиваемся здесь с «коварством» категории ожидаемой вероятности. Она основана на субъективной оценке ситуации и потому неодинакова для разных людей. Надежда на свои силы, способность адаптироваться к внешним шокам1, понимание бизнес-процедур и знание рынка (точнее — на накопленный, опыт} позволяют предпринимателю более оптимистично оценивать перспективы начинаемого дела. Таким образом, с точки зрения предпринимателя, вероятность возможных финансовых потерь не является столь высокой, как она видится остальным.