15.Методы анализа инвестиционных проектов: суть и содержание. Анализ безубыточности. Различие экономической и бухгалтерской точек безубыточности.

4 метода:

метод анализа чувствительности (суть – определение чувствительности проекта к изменению каждой его переменной по отдельности)

метод Монте-Карло (метод стохастического имитационного моделирования проекта);

метод анализа безубыточности (определение того объема производства и продаж продукции, при котором достигается экономическая безубыточность проекта);

метод дерева решений (рассматривает проект не как разовый, а как многоэтапный процесс принятия и реализации управленческих решений).

Суть анализа безубыточности – определить объем производства и продаж продукции, при кот. достигается эконом. безубыточность проекта. В силу учета альтернативной стоимости капитала, экономическая безубыточность требует большего объема продаж, чем бухгалтерская => ориентация на бухгалтерскую безубыточность (Q*=FC/(P-VCI) может привести к экономическим убыткам.

Безубыточный объем выпуска продукции достигается при равенстве общей суммы издержек и выручки от реализации: FC + VC`* Q = P*Q = V. Анализ безубыточности возможен и для дисконтированных потоков. В случае неизменяющегося по годам проекта объема продаж, постоянных и переменных затрат, налогов и цен, координаты точки безубыточности определяются из решения уравнения: I0 = {(∑Цед ОП[1/(1+r)]t –∑ПЗ[1/(1+r)]t – ∑ПрЗедОП[1/(1+r)]t)}×(1– СНП) + ∑А×СНП[1/(1+r)]t , где: I0 – инвестиции в нулевой год; Цед – цена единицы продукции; ОП – годовой объем продаж; ПЗ – постоянные операционные затраты проекта; ПрЗед – переменные затраты на единицу продукции; СНП – ставка налога га прибыль; А – амортизационные отчисления.Уравнение имеет единственное решение.

С позиций

экономического содержания, точка

безубыточности проекта соответствует

равенству продисконтированных инвестиций

и притоков от операционной деятельности.

В случае неизменности по годам операционных

потоков их приведенная стоимость равна

аннуитету годового притока на интервале

продолжительности проекта. В случае,

когда инвестиции осуществляются только

в нулевом году соотношение имеет вид:![]() .

.

(Где C0

– ежегодный операционный денежный

поток, Ка

– коэффициент аннуитета, показывает

приведенную стоимость аннуитета в 1

рубль (аннуитет – фин. актив, обеспечивающий

его владельцу одинаковые ежегодные

поступления в течение ряда лет. Стоимость

аннуитета равна приведенной стоимости

этих денежных поступлений)). Так,

соответствующий точке безубыточности

операционный денежный поток равен:![]()

Приравняв правые

части соотношений (*) и (**), и разрешив

полученное соотношение относительно

ОП получим

Это и будет значение точки экономической безубыточности.

16.Оценка альтернативной стоимости капитала методом capm. Суть метода и алгоритм расчета цены капитала.

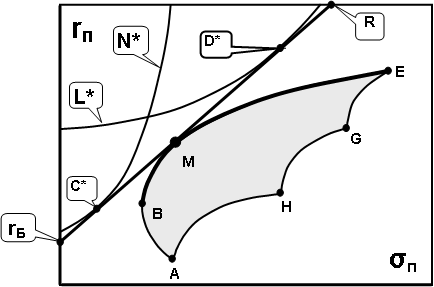

Наличие характеристик риска и доходности эффективного инвестиционного портфеля и доходности безрискового кредитования и заимствования, позволяет определить реальную альтернативную стоимость инвестируемого в реальный проект капитала. Модель САРМ описывает механизм формирования цен финансовых активов. САРМ опирается на постулаты: 1. Инвесторы производят оценку инвестиционного портфеля, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения. 2. Выборе м/у 2 портфелями предпочтут тот, кот., при проч. равных условиях, дает наибольшую ожидаемую д-дность. 3.При выборе м/у 2 портфелями предпочтут тот, кот., при проч. равных условиях, имеет наименьшее стандартное отклонение. 4.При желании инвестор может купить часть акции. 5.Существует безрисковая процентная ставка, по кот. инвестор может дать взаймы (то есть, инвестировать) или взять в долг ден. средства. 6.Налоги и операционные издержки несущественны. Эти дополняется: 1. Для всех инвесторов период вложения одинаков. 2.Безрисковая процентная ставка одинакова для всех инвесторов. 3.Инфа доступна для всех инвесторов. САРМ доказывает, что в состоянии равновесия, эффективным портфелем каждого инвестора будет полный рыночный портфель, а точка касания рыночной линией эффективного портфеля будет для всех инвесторов одной и той же.

Исходные посылки

предполагают одинаковую для всех

д-дность безрискового портфеля rБ.

С учетом одинакового для всех инвесторов

эффективного множества рискового

портфеля, это обеспечивает одинаковую

для всех линию рынка капитала rБ–R

и точку ее соприкосновения с эффективным

рисковым портфелем М

(рис. 1). Линия

рынка капитала (CML)

пересекается с осью доходностей в точке

rБ

и имеет

наклон (rМ–rБ)/σМ,

где rМ

– доходность портфеля М,

σМ

– дисперсия

доходности портфеля М,

характеризующая его риск. В результате,

уравнение линии рынка капитала как

функции требуемой rИ

от риска σП

будет иметь вид:

![]() .

Итак, в соответствии с моделью САРМ,

множество эффективных портфелей

инвесторов будет состоять из эффективного

множества рисковых бумаг Т, «разбавленного»

безрисковыми бумагами, с учетом

индивидуальных склонностей к риску.

.

Итак, в соответствии с моделью САРМ,

множество эффективных портфелей

инвесторов будет состоять из эффективного

множества рисковых бумаг Т, «разбавленного»

безрисковыми бумагами, с учетом

индивидуальных склонностей к риску.

Ожидаем. д-дность эффективного портфеля инвестора равна сумме безрисковой ставки и премии за риск, исчисляемой умножением (rТ–rБ)/σТ на допустимый для инвестора риск σИ. Таким образом, зная доходность и риск эффективного рыночного портфеля rТ и σТ, доходность безрискового портфеля rБ и допустимый уровень риска σИ, можно определить альтернативную стоимость капитала, то есть ставку дисконтирования.

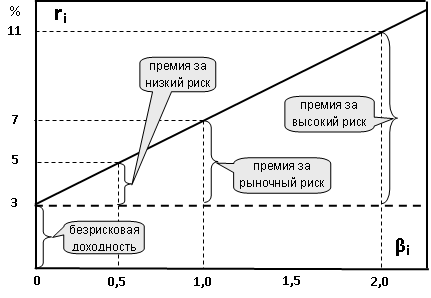

Для определения риска конкретной ценной бумаги теория САРМ использует концепцию β-коэффициентов. Рискованность ценной бумаги измеряется в сопоставлении с рискованностью рыночного пакета ее β-коэффициентом. Этот коэффициент характеризует изменчивость средней доходности конкретной ценной бумаги относительно изменчивости доходности рыночного портфеля. Существо этого коэффициента раскрывается следуюшими положениями:

-колеблемость доходности рынка в целом характеризуется коэффициентом β=1;

-безрисковое вложение имеет коэффициент β=0;

-ценная бумага, с коэффициентом β<1 имеет меньшую колеблемость доходности и, соответственно меньший систематический (недиверсифицируемый) риск, чем рынок в целом;

-ценная бумага, с коэффициентом β>1 имеет больший систематический риск, чем рынок в целом.

Уравнение,

устанавливающее связь между рыночным

риском акций, измеряемым βi,

и их доходностью, носит название уравнения

линии рынка ценных бумаг (Security

Market

Line,

SML):

![]() ,

(*) где ri

– доходность i-ой

акции. Общий вид линии рынка ценных

бумаг приведен на рисунке 2. Важной

величиной в приведенной формуле является

разность rМ

–rБ.

Эта величина носит название премии за

рыночный риск и является характеристикой

риска фондового рынка конкретной страны.

Из приведенных

уравнения и рисунка линии рынка ценных

бумаг видно, что требуемая

доходность определяется безрисковой

процентной ставкой, премией за риск (rМ

–rБ)

и величиной β-коэффициента акции.

,

(*) где ri

– доходность i-ой

акции. Общий вид линии рынка ценных

бумаг приведен на рисунке 2. Важной

величиной в приведенной формуле является

разность rМ

–rБ.

Эта величина носит название премии за

рыночный риск и является характеристикой

риска фондового рынка конкретной страны.

Из приведенных

уравнения и рисунка линии рынка ценных

бумаг видно, что требуемая

доходность определяется безрисковой

процентной ставкой, премией за риск (rМ

–rБ)

и величиной β-коэффициента акции.

Зная характеристики рынка ценных бумаг и значение β-коэффициента акции, можно определить требуемую премию за риск инвестиций в конкретный бизнес. Так, например, если безрисковая ставка на рынке равна 3% (рис. 2), а доходность рыночного пакета равна 7%, то для β=0,5 требуемая доходность будет равна: ri = 3% + 0,5(7–3) = 5%.

Величина βi

отражает рыночный риск акции. В развитых

рыночных странах значения β-коэффициентов

отдельных акций рассчитываются и

публикуются многими финансовыми

агентствами. Зная значения β-коэффициентов

отдельных ценных бумаг можно рассчитать

β-коэффициент любого портфеля по формуле

средневзвешенной величины:

![]()

где γi – доля i-ой ценной бумаги в портфеле. Итак, зная безрисковую ставку доходности, доходность рыночного портфеля и β-коэффициент акции, можно определить премию за риск по конкретным акциям и альтернативную стоимость собственного капитала предприятия, с учетом риска.

Используя модель САРМ, следует понимать, что, как и во всех других прогнозах, мы прогнозируем будущее на основе прошлого. Однако эта модель аппроксимирует не абсолютные конкретные значения доходностей и риска, а их статистические характеристики, что позволяет ей «обойти» выводы концепции информационной эффективности рынка и быть достаточно хорошим инструментом финансового менеджмента инвестиционных проектов.