13.Определение оптимального инвестиционного бюджета методом предельной стоимости капитала.

Возможность формировать капитал из различных порций, начиная с самого дешевого, позволяет разработать Это метод предельной полезности капитала.

Суть метода – идея финансирования, прежде всего наиболее доходных проектов наиболее дешевым капиталом. Когда д-дность следующего проекта сравняется со стоимостью соответствующей предельной порции капитала, финансирование последующих проектов становится убыточным. Оптимал. инвестиционный бюджет=сумма вложении в экономически прибыльные проекты.

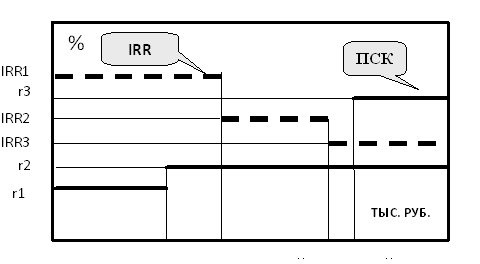

Диаграмма взвешенной предельной стоимости капитала (ПСК) – график взаимосвязи м/у стоимостью каждой последующей порции инвестиционного капитала и уровнем финансирования. Он определяет ставку дисконтирования, которую нужно использовать в процессе принятия решений о капиталовложениях. При наложении на диаграмму ПСК кривой инвестиционных возможностей определяем оптимальный бюджет капиталовложений. Последняя должна представлять собой значения IRR по мере ее убывания.

1.Определить стоимость и объем финансирования для каждого источника капитала.

2.Вычислить координаты точек излома графика ПСК – перехода от предшествующей порции капитала к последующей, где стоимость будет увеличиваться.

3.Построить диаграмму ПСК которая показывает стоимость капитала для каждого уровня общего нового финансирования. 4.Наложить на диаграмму ПСК график инвестиционных возможностей фирмы в форме внутренней нормы рентабельности проектов по мере ее убывания. 5.Пока внутренняя норма рентабельности проекта будет выше предельной стоимости нового финансирования, данный проект может быть принят. Точка, где кривая ВНР пересекает кривую ПСК, соответствует оптимальному бюджету капиталовложений.

Если требуется сохранить структуру капитала фирмы неизменной, каждая порция привлекаемых ресурсов должна иметь неизменное соотношение между собствен и заем капиталом. В случае же, если ставится задача неизменности структуры капитала предприятия – рецепиента, метод может «давать сбои», обусловленные дискретностью предельных порций капитала нужной структуры и их несовпадением с объемом потребностей отдельных проектов.

14.Методы анализа инвестиционных проектов: суть и содержание. Анализ чувствительности.

4 метода:

метод анализа чувствительности (суть – определение чувствительности проекта к изменению каждой его переменной по отдельности)

метод Монте-Карло (метод стохастического имитационного моделирования проекта);

метод анализа безубыточности (определение того объема производства и продаж продукции, при котором достигается экономическая безубыточность проекта);

метод дерева решений (рассматривает проект не как разовый, а как многоэтапный процесс принятия и реализации управленческих решений).

Цель анализа чувствительности – выяснить, насколько результаты проекта чувствительны к изменению отдельных переменных состояния среды и проекта. Недостатки: 1)субъективность оптимист и пессимист оценок 2)по отдельности переменные проекта не изменяются(нужно use сценарного моделирования, учитывающее взаимосвязь переменных). Достоинства: понять проект, обеспечивая:

постр модели проекта и выражение потоков ДС через неизвест переменные;

определение последствий неточной оценки переменных;

возможность выделения основных переменных;

Алгоритм АЧ:

-установление списков результирующих показателей и расчет их начальных значений

- выбор влияющих факторов – формулировка наиболее полного списка этих факторов

- расчет влияния изменения факторов на результирующие показатели оценки проекта

- ранжирование влияющих факторов с целью выбора ключевых факторов

- определение критических значений ключевых факторов (такое отклонение факторов риска, при котором значения ключевых факторов считаются неудовлетворительными)

- экспертная оценка прогнозируемости ключевых факторов.

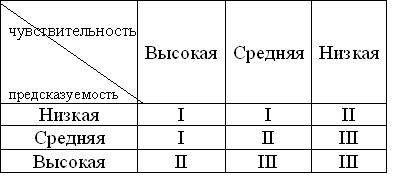

(-построение матрицы предсказуемости и чувствительности и выработка рекомендаций)

В звешенные

по вероятности оценки (считают

эффект от

проекта = выигрыш

– взвешенный

по вероятности полный проигрыш

(с учетом недополученного выигрыша))

позволяют

получить ответ о целесообразности или

нецелесообразности

дополнительной информации. При этом

взвешенные оценки соответствуют

реальности лишь в случае многократной

реализации проекта

звешенные

по вероятности оценки (считают

эффект от

проекта = выигрыш

– взвешенный

по вероятности полный проигрыш

(с учетом недополученного выигрыша))

позволяют

получить ответ о целесообразности или

нецелесообразности

дополнительной информации. При этом

взвешенные оценки соответствуют

реальности лишь в случае многократной

реализации проекта