Вопрос 16 Классификация методов и приемов проведения Фин.Анализа. Источники для проведения фа.

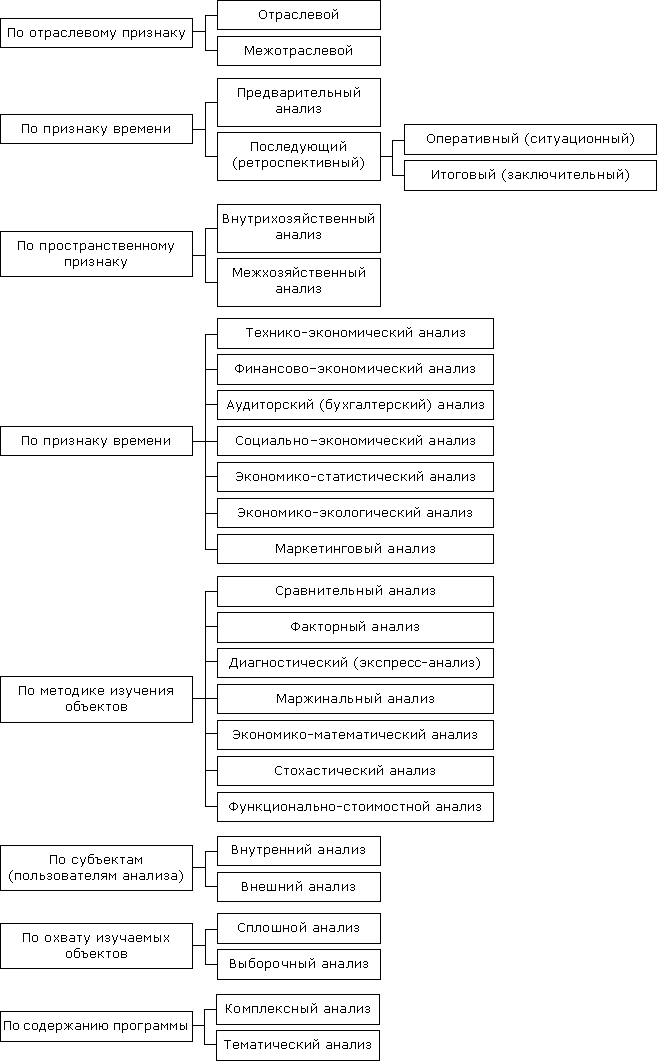

Классификация анализа финансово-хозяйственной деятельности имеет важное значение для правильного понимания его содержания и задач.

В экономической литературе анализ финансово-хозяйственной деятельности классифицируется по разным признакам:

В качестве основных источников информации для проведения финансового анализа могут использоваться:

1. Внешние данные:

- состояние экономики, финансового сектора, политическое и экономическое состояние;

- курсы валют;

- курсы ценных бумаг, доходность по ценным бумагам;

- альтернативные доходности;

- показатели финансового состояния других компаний;

2. Внутренние данные:

Бухгалтерская отчетность;

Управленческая отчетность.

Приёмы обработки экономической информации в анализе хозяйственной деятельности организаций, классифицируются на:

традиционные (сравнения; относительные величины; средние величины; индексы; группировка данных; балансовый; графический, табличный и др.);

математические.

Методы анализа включают в себя:

Метод сравнения.

Отчетные данные сравниваются с плановыми, утвержденными как выше стоящей организацией, так и начальником структурного подразделения организации, с нормативными, с отчетными данными прошлых периодов, с показателями работы других организаций. При этом исчисляются относительные величины: процент выполнения плана, темпы роста, темпы прироста по сравнению с прошлым периодом.

При сравнении показателей необходимо учитывать требования их сопоставимости. Сравниваемые показатели должны быть определены по одинаковой методике, применены одинаковые цены, тарифы, оклады и др. При сравнении показателей в динамике следует учитывать сезонные колебания большинства показателей и сопоставление проводить с показателями за соответствующий период (квартал, месяц) прошлого года, а так же учитывать индекс инфляции.

Метод расчленения (детализации).

Показатели расчленяют: по периодам времени, по однотипным производственным единицам, по ряду других признаков.

Во всех случаях применения метода расчленения определяются структура или состав сводного анализируемого показателя и исчисляются относительные величины структуры.

Метод группировки в анализе заключается в объединении анализируемых показателей в однородные группы по изучаемым признакам.

Балансовый метод даёт возможность взаимоувязать анализируемые показатели между собой.

Индексный метод анализа состоит в определении разных индексов по сводным, обобщающим показателям. Этот метод позволяет определить влияние изменения составляющих элементов на сводный показатель.

Метод обобщения заключается в рассмотрении итоговых результатов на основе изучения составляющих показателей, в разработке выводов и мероприятий по установлению недостатков и улучшению работы.

Факторный метод.

Все явления и процессы хозяйственной деятельности организаций находятся во взаимосвязи, взаимозависимости и обусловленности.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы организаций. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей.