План производства

Производственный процесс в магазине происходит следующим образом: клиент приходит в магазин, выбирает товар, оплачивает его менеджеру. Затем менеджер контролирует процесс выдачи товара, который отгружают грузчики с помощью погрузчика, если нужного объема товара нет в магазине, то клиенту предоставляется два варианта развития событий:

- мы заказываем нужный объем в магазин, потом клиент его забирает;

- клиент оплачивает всю стоимость и едет на склат ООО «Благо» с накладной на товар, там его забирает.

Для осуществления производственного процесса необходимо оборудование: 1 погрузчик грузоподъемностью 1,5 тонны.

В магазине будет кабинет для менеджера, в котором выделится бытовое подсобное помещение для грузчиков. Данный кабинет необходимо оборудовать двумя ноутбуками, принтером, кассовым аппаратом.

К моменту начала осуществления проекта планируется приобрести оборудование, представленное в таблице 7.1

Таблица 7.1.

Оборудование, необходимое для осуществления проекта

Наименование оборудования |

Технические характеристики |

Количество |

Цена за единицу, руб. |

Сумма, руб. |

1 |

2 |

3 |

4 |

5 |

Погрузчик Komatsu |

- Грузоподъёмность: 1,5т - Высота подъема: 2,5 метров - Исполнение: общепромышленное |

1 |

300 000 |

300 000 |

Оргтехника |

- Ноутбук HP Pavilion dv6-3110er XD571EA - Лазерный принтер Canon LBP 6000B - Кассовый аппарат Меркурий 130К с ЭКЛЗ ( блоком ) |

2

1

1 |

18 000

3 500

11 200 |

36 000

3 500

11 200 |

Итого |

|

|

|

350700 |

На начало первого года будет приобретено оборудование и оргтехника на сумму 350,7 тыс. руб. Срок полезного использования оборудования составляет 10 лет.

Исходя из данного производственного процесса и требований, предъявляемых к размещению промышленного предприятия, предполагается взять в аренду базу промышленного назначения общей площадью 92 м². Договор аренды заключается сроком на 5 лет и предусматривает ежемесячную арендную плату в размере 60000 руб. По истечении срока аренды или в последующем арендованное имущество может быть передано в собственность арендатора при условии внесения выкупной цены 1000000 руб. по соглашению сторон.

Для работы фирмы потребуется следующий персонал: два менеджера и четыре грузчика, штат магазина составит 6 человек. Общий фонд оплаты труда составит 936 тыс. руб. в год. Каждый год заработная плата работников будет увеличиваться на 10% и на соответствующую величину инфляции.

Весь персонал, его количество и заработная плата представлены в таблице 7.2.

Таблица 7.2.

Численность работников склада-магазина и фонд оплаты труда на 2012г.

Должность |

Количество рабочих, чел. |

Заработная плата одного рабочего за месяц, тыс. руб. |

Фонд оплаты труда за год, тыс.руб. |

1 |

2 |

3 |

4 |

Менеджер |

2 |

15 |

360 |

Грузчик |

4 |

12 |

576 |

Итого |

6 |

27 |

936 |

Расчет себестоимости единицы продукции.

Себестоимость продукции – это сумма затрат предприятия на выпуск продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также затраты по обслуживанию и управлению производством.

В себестоимость продукции входят следующие затраты, а именно:

1) затраты на покупку сырья, материалов и покупных комплектующих;

2) прямые трудовые затраты;

3) затраты на электроэнергию;

4) затраты на заработную плату;

5) налоги, относимые на себестоимость;

6) общехозяйственные расходы.

Учитывая все эти расходы, себестоимость единицы продукции можно определить по формуле:

S = TC/Q , (7.1)

где S – себестоимость единицы продукции, тыс. руб.

TC – общая сумма текущих затрат предприятия (сумма переменных и постоянных затрат), тыс. руб.

Q – объем производства, ед.

Планируемые объемы продаж продукции приведены в таблице 7.3.

Таблица 7.3

Объемы продаж продукции в период 2011- 2015 гг..

Продукция |

Объем продаж, м2 в год |

||||

1 год |

2 год |

3 год |

4 год |

5 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

40400 |

45756 |

47543,67 |

51909,09 |

53303,56 |

Базальтовая теплоизоляция |

37392 |

40724,27 |

42499,98 |

46973,05 |

48348,38 |

Общий объем продаж |

77792 |

86480,27 |

90043,65 |

98882,14 |

101651,94 |

Темп инфляции и средний индекс изменения затрат предприятия в связи с инфляцией представлен в таблице 7.4.

Таблица 7.4.

Темп инфляции

Период |

Темп инфляции, проц. |

Средний индекс изменения затрат предприятия в связи с инфляцией, проц. |

1 |

2 |

3 |

1 год |

7,5 |

1,038 |

2 год |

7,0 |

1,034 |

3 год |

6,5 |

1,030 |

4 год |

6,0 |

1,026 |

5 год |

5,5 |

1,024 |

Рассчитаем текущие затраты, производимые на каждый вид продукции. Для этого определим постоянные и переменные издержки.

К постоянным затратам относят затраты, которые не зависят от объема производства. Они сведены в таблице 7.5.

Таблица 7.5.

Постоянные затраты на создание и содержание фирмы.

Тыс. руб.

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Амортизация основных средств, оборудования |

35,07 |

37,70 |

40,34 |

42,96 |

45,54 |

Заработная плата |

936 |

1106,82 |

1302,73 |

1526,15 |

1779,49 |

СВФ |

318,24 |

376,32 |

442,93 |

518,89 |

605,03 |

ФСС |

1,87 |

2,21 |

2,61 |

3,05 |

3,56 |

Налог на имущество |

7,34 |

6,53 |

5,67 |

4,75 |

3,78 |

НДФЛ |

121,68 |

143,89 |

169,35 |

198,39 |

231,33 |

Реклама и маркетинг |

300 |

311,40 |

821,99 |

331,65 |

340,27 |

Арендная плата |

60 |

62,28 |

64,39 |

66,32 |

68,04 |

Итого |

1780,2 |

2047,15 |

2850,01 |

2692,16 |

3077,04 |

Все налоги рассчитаны в разделе 8.2.2 Оценка бюджетной эффективности проекта.

Рассчитаем амортизационные отчисления. Расчеты сведем в таблицу 7.6.

АО=Сб ×nао/100×К (7.2)

где АО - амортизационные отчисления

nао - годовая норма амортизационных отчислений

К – количество оборудования

nао = 1/Тпол×100% (7.3)

где Тпол- срок полезного использования оборудования

nао = 1/10×100%=10%

Таким образом, амортизационные отчисления за первый год на тельфер составят:

АО (1год)=150×10/100×2=30 тыс.руб.

Аналогичным образом найдены показатели амортизационных отчислений в остальные годы.

Таблица 7.6.

Амортизационные отчисления за 2012-2016 годы

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Балансовая стоимость погрузчика, тыс.руб. |

150 |

161,25 |

172,54 |

183,76 |

194,79 |

Количество оборудования, ед. |

2 |

2 |

2 |

2 |

2 |

Балансовая стоимость оргтехники, тыс.руб. |

50,70 |

54,50 |

58,32 |

62,11 |

65,84 |

Количество оргтехники, ед. |

1 |

1 |

1 |

1 |

1 |

Срок полезного использования, лет |

10 |

10 |

10 |

10 |

10 |

Годовая норма амортизационных отчислений, % |

10 |

10 |

10 |

10 |

10 |

Сумма амортизационных отчислений за год, тыс.руб. |

35,07 |

37,70 |

40,34 |

42,96 |

45,54 |

Переменные затраты по каждому виду продукции будут разными, так как продукция изготавливается на разном оборудовании. В эту статью расходов входят затраты на покупку сырья и материалов, заработная плата работников-операторов профилегибочного агрегата (линии, станка, пресса). В конечном итоге Базальтовая теплоизоляция и пароизоляция поступают в магазин по ценам представленным в таблице 7.7.

Таблица 7.7.

Закупочные цены на продукцию склада-магазина ЗАО «Благо»

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

0,1261 |

0,1396 |

0,1539 |

0,1689 |

0,1844 |

Базальтовая теплоизоляция |

0,1196 |

0,1325 |

0,1461 |

0,1603 |

0,1750 |

Так как заработная плата рабочих не зависит от объема продаж, но есть необходимость покупать поддоны для погрузчика, то есть к переменным затратам следует относить расходы на приобретение продукции и расхода на поддоны. В месяц в среднем расходуют 4 поддона, стоимость каждого в 2012 году – 2000 рублей.

Таким образом, переменные издержки на пароизоляцию представлены в таблице 7.8, на Базальтовая теплоизоляция – в таблице 7.9.

Таблица 7.8.

Переменные издержки на пароизоляцию

Тыс. руб.

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Затраты на приобретение продукции |

5094,4 |

6387,5 |

7317,0 |

8767,4 |

9829,2 |

Стоимость поддонов |

48,0 |

51,6 |

55,2 |

58,8 |

62,4 |

Итого |

5142,4 |

6439,1 |

7372,2 |

8826,2 |

9891,6 |

Таблица 7.9.

Переменные издержки на Базальтовая теплоизоляция

Тыс. руб.

Показатели |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Затраты на приобретение продукции |

4472,1 |

5396,0 |

6209,2 |

7529,8 |

8461,0 |

Стоимость поддонов |

48,0 |

51,6 |

55,2 |

58,8 |

62,4 |

Итого |

4520,1 |

5447,6 |

6264,4 |

7588,6 |

8523,4 |

Определим удельные переменные затраты на реализацию одной единицы продукции, которые можно рассчитать по формуле:

AVC = TVC/Q (7.4)

где AVC – удельные переменные затраты, тыс. руб.

TVC – общие переменные затраты, тыс. руб.

Q – объем производства, ед.

Для пароизоляции AVC (1 год) = 5142,4/40400=0,13 тыс. руб.

Для Базальтовой теплоизоляции AVC (1 год)= 4520,1/37392=0,12 тыс. руб.

В таблице 7.10 представлены удельные переменные затраты на продукцию в период с 1 по 5 гг.

Таблица 7.10.

Удельные переменные затраты на производство одной единицы продукции

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

0,13 |

0,14 |

0,16 |

0,17 |

0,19 |

Базальтовая теплоизоляция |

0,12 |

0,13 |

0,15 |

0,16 |

0,18 |

Чтобы рассчитать выручку от продажи, воспользуемся следующей формулой:

В = P×Q (7.5)

где В – выручка от реализации продукции, тыс. руб.

P – цена единицы продукции, тыс. руб.

Q – объем производства, ед.

Выручка от продажи пароизоляции за первый год:

B=0,2424×40400 = 9792,96 тыс.руб.

Выручка за остальные годы рассчитаны аналогично, результаты занесены в таблицу 7.11.

Таблица 7.11.

Выручка от продажи продукции

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

9792,96 |

12285,49 |

14072,93 |

16860,07 |

18906,77 |

Базальтовая теплоизоляция |

8600,16 |

10376,54 |

11938,24 |

14477,09 |

16274,06 |

Итого |

18393,12 |

22662,03 |

26011,17 |

31337,16 |

35180,83 |

Чтобы рассчитать доход, применим следующую формулу:

D = В/1,18 (7.6)

где D – доход от реализации продукции.

Доход от продажи пароизоляции за первый год:

D=9792,96/1,18=8299,12 тыс. руб.

Доход за остальные годы рассчитаны аналогично, результаты занесены в таблицу 7.12.

Таблица 7.12.

Доход от продажи продукции

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

8299,12 |

10411,43 |

11926,21 |

14288,19 |

16022,69 |

Базальтовая теплоизоляция |

7288,27 |

8793,68 |

10117,15 |

12268,72 |

13791,58 |

Итого |

15587,39 |

19205,11 |

22043,36 |

26556,91 |

29814,27 |

Теперь определим удельный вес дохода каждой продукции в совокупном доходе, полученные значения представлены в таблице 7.13.

Таблица 7.13.

Удельный вес дохода каждой продукции в совокупном доходе

Проц.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

53,2 |

54,2 |

54,1 |

53,8 |

53,7 |

Базальтовая теплоизоляция |

46,8 |

45,8 |

45,9 |

46,2 |

46,3 |

Итого |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

Доля постоянных затрат, приходящаяся на каждый вид продукции определяется путем произведения удельного веса дохода на величину общих постоянных затрат. Определим долю постоянных затрат на производство пароизоляции за первый год:

TFC (пароизоляции) = 53,2%×1780,2= 947,07 тыс. руб

Полученные данные представлены в таблице 7.14.

Таблица 7.14.

Распределение постоянных затрат по видам продукции

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

947,07 |

1109,56 |

1541,86 |

1448,38 |

1652,37 |

Базальтовая теплоизоляция |

833,13 |

937,59 |

1308,15 |

1243,78 |

1424,67 |

Теперь определим сумму общих текущих затрат для каждой продукции. Для этого воспользуемся следующей формулой:

TC = TFC+TVC (7.7)

где TC – общие текущие затраты предприятия, тыс. руб.

TFC – общие постоянные затраты, тыс. руб.

TVC – общие переменные затраты, тыс. руб.

Рассчитаем общую сумму затрат для пароизоляцию за первый год:

ТС (1 год) = 947,07 +5142,4= 6089,47 тыс. руб.

Остальные значения, приведенные в таблице 7.15, получены аналогичным способом.

Таблица 7.15.

Общие текущие затраты на производство продукции в период

Тыс. руб.

Продукция |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляция |

6089,47 |

7548,66 |

8914,06 |

10274,58 |

11543,97 |

Базальтовая теплоизоляция |

5353,23 |

6385,19 |

7572,55 |

8832,38 |

9948,07 |

Итого |

11442,7 |

13933,85 |

16486,61 |

19106,96 |

21492,04 |

Теперь, зная объемы производства и общие текущие затраты, определим себестоимость каждого вида продукции. Результаты представим в таблице 7.16.

Таблица 7.16.

Себестоимость продукции

Тыс. руб.

Продукция |

Себестоимость единицы продукции |

||||

1 год |

2 год |

3 год |

4 год |

5 год |

|

1 |

2 |

3 |

4 |

5 |

6 |

Пароизоляци |

0,1507 |

0,1650 |

0,1875 |

0,1979 |

0,2166 |

Базальтовая теплоизоляция |

0,1432 |

0,1568 |

0,1782 |

0,1880 |

0,2058 |

Из таблицы видно, что себестоимость единицы продукции увеличивается, это вызвано увеличением расходов на рекламу в 2014 и инфляцией. Исходя их этих данных, можно предположить, что в дальнейшем себестоимость также будет иметь тенденцию к повышению.

8. ФИНАНСОВЫЙ ПЛАН И ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ПРОЕКТА

8.1 Оценка эффективности проекта в целом

8.1.1. Оценка общественной эффективности проекта

Реализация проекта повлечет за собой создание новых рабочих мест со средним уровнем заработной платы по городу, а также даст возможность жителям города и области приобретать металлоизделия высокого качества по низким ценам.

8.1.2. Оценка коммерческой эффективности проекта

Показатели коммерческой эффективности – это следующие показатели:

Чистая текущая стоимость проекта, или интегральный экономический эффект проекта с учетом дисконтирования (NPV)

Коэффициент рентабельности инвестиций (PI)

Срок окупаемости инвестиций (PBPст. и PBPдин.)

График финансового профиля

Внутренняя норма доходности (IRR)

Чистая текущая стоимость проекта (NPV) – это интегральный экономический эффект проекта, рассчитанный суммарно за весь расчетный период с учетом фактора времени (дисконтирования). Чистая текущая стоимость должна быть ≥ 0.

Для расчета чистой текущей стоимости нам нужно рассчитать ставку дисконта.

Ставка дисконта – это минимальный уровень доходности, на который согласен инвестор, выделяя деньги на реализацию проекта.

Формула для расчета ставки дисконта:

r= rндеп+ Криска (8.1)

где rндеп - номинальная ставка по депозитам

Криска – коэффициент риска

Номинальная ставка по депозитам 10%. Так как мы создаем новое предприятие, риск проекта по сравнению с хранением денег в банке составляет 20 %.

Найдем ставку дисконта:

r(2012)= 0,10+0,20=0,30 (30%)

Таблица 8.1.

Ставка дисконта и коэффициент дисконтирования по годам

Проц.

Показатели |

Начальный момент (0) |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Средняя номинальная ставка банковского процента по депозитным вкладам |

0,10 |

0,10 |

0,09 |

0,08 |

0,07 |

0,06 |

Коэффициент риска проекта |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

0,20 |

Продолжение Таблицы 8.1.

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Ставка дисконта (номинальная) |

0,30 |

0,30 |

0,29 |

0,28 |

0,27 |

0,26 |

Коэффициент дисконтирования |

1 |

0,77 |

0,60 |

0,61 |

0,62 |

0,63 |

Теперь необходимо рассчитать коэффициент дисконтирования. Результаты расчета занесены в Таблицу 8.1.

Коэффициент дисконтирования определяется по следующей формуле:

t=1/(1+r)t (8.2)

Где t – коэффициент дисконтирования.

(1 год)=1/(1+0,30)1=0,77

Остальные коэффициенты были получены путем аналогичных вычислений. Результаты занесены в таблицу 8.1

Определим дисконтированные потоки денежных средств. Результаты занесем в таблицу 8.2.

Таблица 8.2.

Дисконтированные потоки денежных средств.

тыс. руб.

Денежные потоки |

начальный момент (0) |

1 год |

2 год |

3 год |

4 год |

5 год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

CFинвt*αt |

-591 |

0 |

0 |

0 |

0 |

0 |

CFтекt*αt |

0 |

2540,09 |

2540,39 |

2736,41 |

3721,81 |

4223,09 |

CFинв – денежные потоки от инвестиционной деятельности

CFтек – денежные потоки от текущей деятельности

Рассчитав дисконтированные потоки денежных средств, определим чистую текущую стоимость проекта по формуле:

NPVстат.= ( CFтек t ×t)+( CFин. t×t) (8.3)

NPVстат.=(0+2540,09+2540,39+2736,41+3721,81+4223,09)+(-591+

+0+0+0+0+0)=15170,79 тыс. руб.

NPVдин.= CFтек t+ CFин.t (8.4)

NPVдин.=(0+3298,82+4233,99+4485,91+6002,92+6703,32)+(-591+

+0+0+0+0+0)= 24133,96 тыс. руб.

Чистая текущая стоимость проекта ≥ 0, это значит, что наш проект считается экономически эффективным, т.е. отдача капитала за 5 лет превысит вложенный капитал.

Теперь рассчитаем коэффициент (индекс) рентабельности инвестиций.

Индекс рентабельности инвестиций показывает во сколько раз, отдача капитала превышает вложенные инвестиции. К внедрению рекомендуются те проекты, у которых индекс рентабельности инвестиций ≥ 1.

Для расчета индекса рентабельности инвестиции используют следующую формулу:

PI=(CFтек t×t)/│(CFинв t×t)│ (8.5)

Найдем коэффициент рентабельности для нашего проекта:

PI = 15761,79/│-591│=26,67

Полученный коэффициент ≥ 1. Это означает, что проект рекомендуется к внедрению. За 5 лет отдача инвестиций превысит вложенные инвестиции в 26,67 раза.

Срок окупаемости инвестиций (РВР) – это количество лет, за которое отдача капитала станет равной вложенным инвестициям.

РВР можно определить двумя способами:

РВР статический определяется на основе величин денежных потоков без учета дисконтирования.

РВР динамический определяется на основе величин денежных потоков с учетом дисконтирования.

Определим РВР статический. Для этого необходимо суммировать инвестиции за все года без учета дисконтирования.

Инвестиции = 591тыс. руб. (b)

Теперь необходимо определить поток денежных средств, полученных от текущей деятельности, нарастающим итогом. Для этого заполним таблицу 8.3.

Таблица 8.3.

Поток денежных средств, полученных от текущей деятельности, нарастающим итогом

Тыс. руб.

Годы |

CFтек.t |

CFтек нарастающим итогом |

0 |

0 |

0 |

1 (a) |

3298,82 |

3298,82 (с) |

2 |

4233,99 (d) |

7532,81 |

3 |

4485,91 |

12018,72 |

4 |

6002,92 |

18021,64 |

5 |

6703,32 |

24724,96 |

Теперь воспользуемся следующей формулой:

PBP = a+((b-c)/d)

РВРстат. = 1+(591-3298,82)/ 4233,99 =0,36 года.

Срок окупаемости проекта составляет 0,36 года.

Динамический период окупаемости инвестиций рассчитывается на основе дисконтированных денежных потоков нарастающим итогом.

Инвестиции = 591 тыс.руб. (b)

Таблица 8.4.

Поток денежных средств, полученных от текущей деятельности, с учетом дисконтирования нарастающим итогом

Тыс.руб.

Годы |

CFтекt*αt |

Нарастающим итогом |

0 |

0 |

0 |

1 (a) |

2540,09 |

2540,09 (с) |

2 |

2540,39(d) |

5080,48 |

3 |

2736,41 |

7816,89 |

4 |

3721,81 |

11538,70 |

5 |

4223,09 |

15761,79 |

РВР дин. = 1+(591-2540,09)/ 2540,39= 0,23 года

Срок окупаемости проекта составляет 0,23 года.

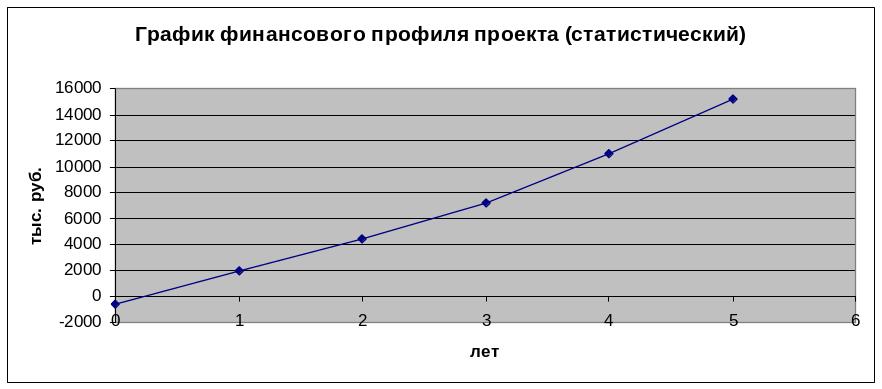

Построим график финансового профиля проекта (статистический), который отражает динамику изменения показателя NPV нарастающим итогом. (График 1).

NPV0 = 0-591 = -591

NPV1 = -591+2540,09+0 = 1949,09

NPV2 = 1949,09+2540,39+0= 4489,48

NPV3 = 4489,48+2736,41+0 = 7225,89

NPV4 = 7225,89+3721,81+0 = 10947,70

NPV5 = 10947,70+4223,09+0 = 15170,79

График 1.

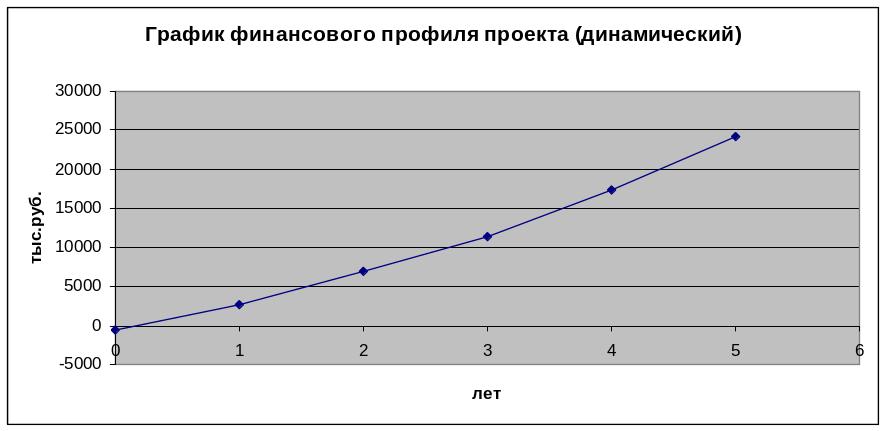

Теперь построим график финансового профиля проекта (динамический), который отражает динамику изменения показателя NPV нарастающим итогом. (График 2).

NPV0 = 0-591 = -591

NPV1 = -591+3298,82+0 = 2707,82

NPV2 = 2707,82+4233,99+0 = 6941,81

NPV3 = 6941,81+4485,91+0 = 11427,72

NPV4 = 11427,72+6002,92+0 = 17430,64

NPV5 = 17430,64+6703,32+0 = 24133,96

График 2.

Последний показатель, который входит в группу показателей коммерческой эффективности проекта - это внутренняя норма доходности (IRR). Внутренняя норма доходности – это такое значение ставки дисконта, при котором NPV=0. Определяется методом подбора. Запишем формулу для нахождения NPV:

NPV= (CFтек t + CFин. t) ×1/(1+r)t

NPV=0

(CFтекt+CFин.t)×1/(1+r)t =0-591+2540,09/(1+r) +2540,39/(1+r)2 +2736,41/(1+r)3 +3721,81/(1+r)4 +4223,09/(1+r)5 = 0

Известно, что при r=0,30 NPV=15170,79тыс. руб. Подставляем значения, и находим такое r, при котором выполняется равенство

При r ≈ 4,31 NPV=0

Таким образом, для проекта IRR=4,31. Это значение больше, чем ставка дисконта, следовательно, проект рекомендуется к внедрению.