Налоговая политика Российской Федерации

Основу налоговой системы РФ составляют: налог на прибыль. НДС, акцизы и таможенные сборы, налог на имущество предприятий и организаций, подоходный налог с физических лиц, плата за землю, обязательные платежи во внебюджетные фонды.

Налоговая политика — составная часть финансовой политики. Она представляет собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами.

Основными целями налоговой политики являются:

обеспечение полноценного формирования доходов бюджетной сферы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

содействование устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства;

обеспечение социальной справедливости при налогообложении доходов физических лиц.

Становление новой для России налоговой системы (введена в 1992 г.) проходило в жестких условиях политических, экономических и структурных преобразований.

Изменения, прёдусмотренные в Налоговом кодексе, направлены, в частности, на решение задач создания рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России, благосостоянию ее граждан, уменьшению числа налогов и снижению общего налогового бремени.

13. Денежно-кредитная политика.

13.1. Денежная система и масштаб цен.

Денежная система — это форма организации денежного обращения в стране (т.е. движение денег в наличной и безналичной формах), закрепленная национальным законодательством. Она включает следующие элементы: денежную единицу, масштаб цен, виды денег в стране и порядок их эмиссии, порядок обращения денег и платежей, а также государственный аппарат, осуществляющий регулирование денежного обращения.

Масштаб цен представляет собой весовое количество металла (золота и серебра), принятого в данной стране за денежную ; единицу и служащего для измерения цен всех товаров.

Денежная масса — сумма наличных и безналичных денежных 1 средств, а также других средств платежа. Количество денежной массы прямо пропорционально сумме цен товаров и обратно пропорционально скорости оборота денежной единицы. При этом учитывается система взаиморасчетов и взаимоплатежей, а также наличие кредитов, что в каждый данный момент увеличивает или уменьшает денежную массу.

Денежный агрегат—показатель количества денег или финансовых активов, классифицируемых как денежная масса (их ликвидность близка к единичной).

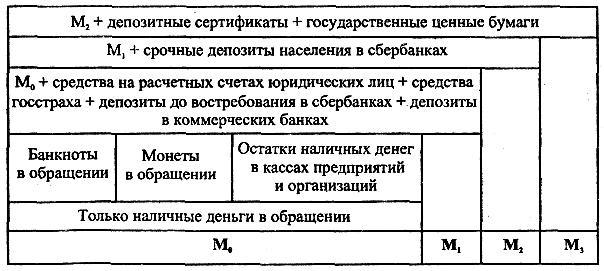

Центральный банк РФ ведет расчеты следующих денежных агрегатов (рис. 13.1.1):

Рис. 13.1.1 Структура основных денежных агрегатов

Примечание:

1. M0 - наличные деньги.

2. М1 - Мо плюс средства на расчетных, текущих и специальных счетах предприятий и организаций, страховых компаний, депозиты до востребования населения в Сбербанке и других коммерческих банках.

3. М2 - М1 плюс срочные вклады населения в Сбербанке

4. М3 - М2 плюс сертификаты и облигации госзайма.

Денежные агрегаты представляют собой иерархическую систему: каждый последующий агрегат включает в свой состав предыдущий. Между собой денежные агрегаты отличаются не только по составу денежной массы, но и по уровню ликвидности. Самой высокой ликвидностью обладает денежный агрегат М0 (наличные деньги); ликвидность М1 ниже, чем М0, но выше, чем М2, поскольку вклады до востребования должны быть возвращены вкладчику по его заявлению, а срочные вклады могут использоваться банком по своему усмотрению в течение всего срока вклада и возвращаются вкладчику только по истечении этого срока.