Группы потребителей

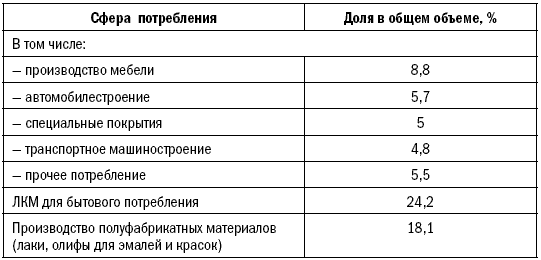

Как следует из представленных данных, лидирующим направлением применения лакокрасочных материалов в России является строительство. В промышленном секторе основные объемы потребления приходятся на автомобилестроение и мебельную промышленность.

Потребление в бытовом секторе составляет около 25 %. При этом основной объем спроса (по количеству) сосредоточен в сегменте с низкими доходами. Для большей части российских покупателей главным фактором все‑таки пока является цена. Несмотря на то что за последние год‑два доля продаж более дорогой продукции увеличивается, перелома в потреблении еще не произошло и в течение ближайших лет скорее всего не произойдет.

Крупнейшие российские предприятия‑производители

В России в отрасли ЛКМ работают около 100 заводов. При этом примерно 60 % производимой продукции выпускают 12 крупных предприятий. В настоящее время сложился устойчивый состав компаний – лидеров отрасли, которые начали активное развитие в 1999–2001 годы.

В пятерку крупнейших производителей входят ЗАО «Эмпилс» (Ростов‑на‑Дону, 16,2 % от общего производства), ООО «Текс» (Санкт‑Петербург, 12,7 %), Черкесское ХПО (8 %), ОАО «Лакокраска» (Ярославль, 7,3 %), ОАО «Русские краски» (Ярославль, 7,2 %). Последние два производителя входят в группу «Ярославские краски».

ЗАО «Эмпилс» входит в промышленную группу «Новое содружество». Ассортимент выпускаемой продукции насчитывает 29 наименований, одно из основных направлений деятельности – производство эмалей для сельскохозяйственной техники. «Эмпилс» – единственное предприятие отрасли, производственные мощности которого загружены на 100 %. По данным Госкомстата России, ЗАО «Эмпилс» за первое полугодие 2003 года произвело 37 тыс. 657 т лакокрасочных материалов, сохранив лидирующее положение среди предприятий отрасли.

Ассортимент лакокрасочных материалов на российском рынке определяется рядом основных факторов. На него в первую очередь влияют структура реальных потребностей, обеспеченных платежеспособным спросом, сырьевые возможности для производителей, технологические возможности, энергетические и транспортные расходы.

В настоящее время в России производится около 2 тыс. наименований лакокрасочных материалов. При этом импортная продукция занимает 35–40 % объема российского рынка. Традиционно для России большую часть рынка занимают алкидные эмали, в частности ПФ‑115. Последнее время растет потребление водно‑дисперсионных красок, и, видимо, эта тенденция сохранится.

Структура каналов сбыта

Политика сбыта – одно из немаловажных условий стабильной работы предприятий. Практически все крупные производители сформировали дистрибьюторские сети. Для максимальной заинтересованности дистрибьюторов в продвижении своей продукции многие производители ЛКМ сотрудничают с ними по бонусной схеме, согласно которой размер бонуса зависит от объема реализованных ЛКМ.

В региональном разрезе более 30 % суммарного потребления приходятся на Центральный экономический район, по 12 % на Поволжский и Уральский и около 9 % на Северо‑Кавказский и Западно‑Сибирский.

Основные производители, имеющие дилерскую сеть, отпускают продукцию по единой цене в точке назначения в любой регион, что препятствует развязыванию ценовых войн между дилерами и перемещению товара из одного региона в другой.

Как правило, канал сбыта короткий и включает дилера (региональный склад) и оптовую компанию, через которую товар поступает непосредственно в розничные магазины. В каждом региональном центре, как правило, есть 3–6 оптовых компаний, контролирующих 70–80 % объемов продаж в регионе. При этом 1–2 лидера контролируют 30–50 % продаж. Список основных компаний‑дилеров с указанием производителей, с которыми они работают, приведен в приложении.

По сути, обзор представлял собой дайджест статей, которые Степану удалось найти. Данные зачастую разнились и пришлось над ними поработать. В результате появилось понимание того, как эти сведения взаимосвязаны и откуда их берут эксперты. Согласованная и сведенная воедино информация помогала лучше понять ситуацию в отрасли и приступить к ее анализу. На совещании Степан получил немало полезных советов и комментариев от руководителей отделов, которые дополнили имеющиеся у него данные.