22.Основные этапы корреляционно-регрессионного анализа.

Корреляционно-регрессионный анализ как общее понятие включает в себя измерение тесноты и направления связи и установление аналитического выражения (формы) связи (регрессионный анализ).

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака (У) от факторных (х1, х2, …, хk).

Уравнение регрессии, или статистическая модель связи социально-экономических явлений, выражается функцией:

Yx = f(х1, х2, …, хn),

где «n» – число факторов, включенных в модель;

Хi – факторы, влияющие на результат У.

Этапы корреляционно-регрессионного анализа:

Предварительный (априорный) анализ. Он дает неплохие результаты если проводится достаточно квалифицированным исследователем.

Сбор информации и ее первичная обработка.

Построение модели (уравнения регрессии). Как правило эту процедуру выполняют на ПК используя стандартные программы.

Оценка тесноты связей признаков, оценка уравнения регрессии и анализ модели.

Прогнозирование развития анализируемой системы по уравнению регрессии.

На первом этапе формулируется задача исследования, определяется методика измерения показателей или сбора информации, определяется число факторов, исключаются дублирующие факторы или связанные в жестко-детерминированную систему.

На втором этапе анализируется объем единиц: совокупность должна быть достаточно большой по числу единиц и наблюдений (N>>50), число факторов «n» должно соответствовать количеству наблюдений «N». Данные должны быть количественно и качественно однородны.

На третьем этапе определяется форма связи и тип аналитической функции (парабола, гипербола, прямая) и находятся ее параметры.

На четвертом этапе оценивается достоверность всех характеристик корреляционной связи и уравнения регрессии используя критерий достоверности Фишера или Стьюдента, производится экономико-технологический анализ параметров.

На пятом этапе осуществляется прогноз возможных значений результата по лучшим значениям факторных признаков, включенных в модель. Здесь выбираются наилучшие и наихудшие значения факторов и результата.

23.Показатели тесноты связи парной и множественной корреляции.

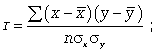

Для определения степени тесноты парной линейной зависимости служит линейный коэффициент корреляции r, для расчета которого можно использовать, например, две следующие формулы:

(8.8)

(8.8)

Линейный коэффициент корреляции может принимать значения в пределах от -1 до + 1 или по модулю от 0 до 1. Чем ближе он по абсолютной величине к 1, тем теснее связь. Знак указывает направление связи: «+» - прямая зависимость, «-» имеет место при обратной зависимости.

Теснота

связи результативного признака с

факторными определятся величиной

коэффициента линейной множественной

корреляции и детерминации, который

могут быть исчислены на основе матрицы

парных коэффициентов корреляции:

![]()

Более

объективную оценку качества построенной

модели дает скорректированный индекс

множественной детерминации, учитывающий

поправку на число степеней свободы:

![]()