Тема 6. Світова фінансова система 6.1. Характеристика світової фінансової системи

Міжнар°дш фінансові у світовому господарстві постійно відбувається п°т°ки переливання грошового капіталу з однієї країни

до іншої, що створює світові фінансові потоки.

Міжнародні фінансові потоки являють собою сукупність фінансових операцій, об’єктом яких є грошовий капітал.

Ці потоки обслуговують міжнародну торгівлю товарами, послугами і перерозподіл капіталів між країнами.

Основні канали руху фінансових потоків:

валютно-кредитне і розрахункове обслуговування купівлі-продажу товарів і послуг;

зарубіжні інвестиції в основний і оборотний капітал (ПІІ);

операції з цінними паперами та різними фінансовими інструментами;

валютні операції;

допомога країнам, що розвиваються, і внески держави в міжнародні організації.

Обсяг та напрями фінансових потоків залежать від різних чинників. До них належать:

стан світової економіки. Економічні спади в промислово розвинутих країнах, як правило, спричинюють спади у темпах зростання обсягів світової торгівлі і навпаки. Так, економічний розвиток країн світу у останні роки, особливо країн, що розвиваються, призвів до щорічного зростання світового ВВП, обсягів світової торгівлі;

зниження торговельних бар’єрів;

різні темпи економічного розвитку країн (синхронність чи асинхрон- ність в економіках провідних країн);

структурна перебудова економіки тієї чи іншої країни. Так, серед структурних змін в економіці країн, що розвиваються, найбільш значимим зрушенням у 2002-2005 рр. було зниження ролі сільського господарства як джерела доходу та зростання зайнятості. У країнах, що розвиваються, Східної Азії та Тихоокеанського регіону частка сільського господарства у ВВП знизилася, в той час як частка промисловості та послуг зросла. Однак на частку послуг у цих країнах припадає менше ніж 40 % ВВП, а в розвинутих державах цього регіону цей показник становить 65 %. Знижується також кількість зайнятих у сільському господарстві: у країнах Південної Азії вона зменшилася із 40 % у 1982 р. до 27 % у 2004 р.; у країнах Латинської Америки та Карибського басейну — з 14,4 до 10,6 % відповідно. У країнах Центральної та Східної Європи з перехідною економікою структурні зрушення стосуються втрати промисловістю домінуючої ролі в економіці. Ця ніша була швидко зайнята послугами [20];

диференційований розрив темпів інфляції та рівня відсоткових ставок. Так, згідно з оцінкою експертів Всесвітнього банку, збільшення відсоткових ставок США за довгостроковими кредитами на 200 відсоткових пунктів може призвести до зниження темпів приросту світового ВВП в короткостроковій та довгостроковій перспективі майже на 0,5 % за рік. Зростання відсоткових ставок значно збільшить вартість обслуговування зовнішнього боргу країн, що розвиваються. Зростання відтоку капіталу з цих країн може призвести до різкого знецінення їхніх національних валют. Для підтримки стабільності ситуації уряди повинні будуть скоротити імпорт, споживання, інвестиції, внаслідок чого темпи їхнього економічного зростання знизяться [20];

випереджаюче зростання міжнародного руху капіталу порівняно з міжнародною торгівлею. Це відбивається на розмірах міжнародних фінансових ринків;

перехід промислово розвинутих країн від трудоємного до наукоємного виробництва;

зростання диверсифікації діяльності ТНК, в тому числі міжнародного інвестування в спільні підприємства. Спільні підприємства знижують необхідність відправлення продукції з однієї країни до іншої. Це знижує обсяги міжнародної торгівлі, але збільшує міжнародні інвестиції. Крім того, ТНК здійснюють масштабне перенесення за рубіж низькотехнологічних виробництв;

зростання дефіцитів платіжних балансів унаслідок незбалансованості міжнародних розрахунків.

Міжнародні фінансові потоки спрямовуються в ті сфери та регіони світу, де на них відчувається найбільший попит та є можливість отримати найбільший прибуток.

Рух фінансових потоків (у грошовій формі, у вигляді різного роду фінансово-кредитних інструментів) здійснюється через банки, спеціалізовані

фінансово-кредитні установи, фондові біржі, які формують світовий фінансовий ринок.

Фінансові потоки досягають величезних розмірів. За деякими оцінками, щоденні операції на світових фінансових ринках у 50 разів перевищують операції світової торгівлі.

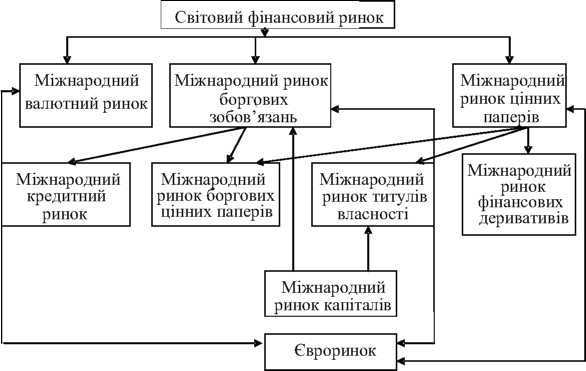

Світовий фінансовий Світовий фінансовий ринок традиційно поділяється ринок на міжнародні валютні ринки, міжнародні ринки

боргових зобов’язань, міжнародні ринки цінних паперів, кожний з яких включає євроринок (ринки євродипозитів, єврокредитів, євроакцій, єврооблігацій, євровекселів та ін.) [25, с.17; 26, с. 53].

Спрощена структура світового фінансового ринку наведена на рис. 6.1.

Рис.

6.1. Структура та взаємозв’язок складових

світового фінансового ринку

Структура світового фінансового ринку дуже складна і між його складовими не завжди можна провести чітку межу. Так, міжнародний ринок облігацій за одними критеріями є елементом міжнародного ринку цінних паперів, а за другими — міжнародного ринку боргових зобов’язань; міжнародний ринок титулів власності водночас є елементом міжнародного ринку цінних паперів та міжнародного ринку капіталів.

Призначення фінансових ринків полягає в тому, щоб забезпечити ефективний розподіл наявного обсягу вільного капіталу між кінцевими споживачами (інвесторами). Фінансові ринки і є саме тим механізмом, який для укладення угод зводить тих, хто пропонує гроші, з тими, хто їх шукає. Для збільшення ефективності розподілу вільних грошових коштів існують фінансові інститути — посередники між кредиторами і кінцевими

позичальниками. Вони (інститути) на професійній основі пропонують послуги щодо поєднання попиту і пропозиції на капітал фірмам, громадянам, урядам і функціонують у певному правовому і податковому просторі. Слід звернути увагу на те, що під фінансовими інститутами, у вузькому значенні слова, розуміють фінансові організації, а в широкому — нормативний порядок, систему проведення валютно-фінансових операцій цими організаціями.

Сучасний світовий фінансовий ринок характеризується:

значним обсягом фінансових ресурсів та операцій, які здійснюються цілодобово, у більшості своїй уніфіковані і до яких залучаються суб’єкти з високим рейтингом;

скасуванням обмежень на фінансові потоки через національні кордони, таких, як контроль капіталів та обмеження обігу іноземних валют. Наприклад, країни ОЕСР лібералізували майже всі види руху капіталу, включаючи короткострокові операції, здійснювані підприємствами та фізичними особами відповідно до «Кодексу про лібералізацію руху капіталу», що діє на території країн — членів ОЕСР;

високим рівнем використання інформаційних технологій, які зменшують вартість трансакцій між країнами;

застосуванням різноманітних фінансових інструментів.

Основні тенденції, що спостерігаються на світовому фінансовому ринку, характеризуються такими особливостями:

Створення валютних блоків навколо провідних валют світу. Валютний блок — це угруповання країн на основі валютно-економічного домінування держав, що очолюють цей блок, шляхом прикріплення до їхньої валюти валют країн-учасниць блоку.

На створення валютних блоків впливають чинники:

торговельні (країна, що очолює блок, виступає головним торговельним партнером інших країн, які його утворюють);

фінансові (більшість країн-членів блоку є боржниками або країни, яка очолює блок, або третіх країн, або мають взаємну заборгованість);

економічні (країна, що очолює блок, найбільш індустріально розвинута);

політичні, які складалися історично і міцно зв’язували країни- учасниці валютного блоку.

Із запровадженням євро в 1999 р. виник валютний блок євро. Нині в єдиній європейський валютний простір намагаються увійти країни, які не змогли цього зробити на момент запровадження євро: країни Центральної та Східної Європи.

Доларовий валютний блок було створено в 1933 р. До нього ввійшли економічно залежні від США країни Латинської Америки та Канади. Нині деякі країни цього блоку (Еквадор, Панама) відмовляються від національної валюти і визнають долар США законним платіжним засобом

.

Однак країни євро і США не зацікавлені в розширенні сфери обігу своїх валют і тому стримують інтеграційні поривання країн з відносно слабкими валютами, нестабільними банківською, фінансовою системами, недостатньо розвинутими фінансовими та фондовими ринками.

У Південно-Східній Азії може виникнути новий валютний блок або шляхом об’єднання навколо японської єни, або шляхом об’єднання декількох валют і створення «азіатського євро».

Змінюється структура фінансових інструментів ринку на користь інструментів реального сектора — корпоративних цінних паперів та їхніх похідних. Валюта як інструмент фінансового ринку втрачає самостійне значення. Так, протягом 1990—2005 рр. щоденний обіг операцій на світовому валютному ринку зріс у 2,3 разу (з 880 млрд до 2000 млрд дол.), на ринку облігацій — у 5 разів (зі 190 млрд до 950 млрд дол.) [http://www.mabico.ru].

Спостерігається швидке зростання сектора корпоративних цінних паперів.

Фондові ринки є головним структуроутворювальним чинником фінансового сектора. Банківський сектор поступається роллю механізму перерозподілу фінансових коштів фондовому ринку. Так, за даними «Файненшл тайм» банківські кредити складали лише 25 % коштів, які були залучені бізнесом та урядами в усьому світі.

Зростання взаємозв’язку між фінансовим та реальним секторами економіки. Для нових промислових компаній емісія цінних паперів є основним засобом мобілізації фінансових коштів (інвестиційних ресурсів). Завдяки подальшому удосконаленню функціонування фінансового ринку його механізми все більш забезпечують перерозподіл коштів на користь найбільш прибуткових та перспективних компаній. Так, у США 60 % усього обсягу щорічних інвестицій в економіку вкладається в компанії, які пов’язані з інформаційними технологіями.

Фондовий ринок перетворюється на каталізатор НТП у реальному секторі і забезпечує зростання продуктивності праці. Найбільший попит на фондовому ринку мають акції компанії, які пов’язані з інтернет- технологіями, що розробляють сучасні засоби комунікацій і програми забезпечення інформаційних систем, компаній таких напрямків як біотехнологія, фармацевтика, генна інженерія тощо.

Зростання масштабів технологічного переозброєння фінансових ринків на основі інтернет-технологій, які стирають національні кордони і активно сприяють установленню безпосередніх зв’язків між інвесторами й емітентами незалежно від їхньої національної незалежності.

Зміни в ідеології діяльності міжнародних фінансових організацій. Ці організації роблять акцент на підвищення відповідальності країн, що розвиваються, за стабільність національних ринків і відмовляються виконувати роль гаранта стабільності на їх фінансових ринках.

Р

Сукупність фінансових ринків та фінансових інститутів (установ), що функціонують у правовому й податковому середовищі міжнародного бізнесу, створюють світову фінансову систему

Розвиток світової фінансової системи в сучасних умовах

(рис. 6.2).

До учасників світової фінансової системи, які опосередковують основну частину міжнародних фінансових потоків, належать:

національні учасники — корпорації, банки, спеціалізовані кредитно-фінансові інститути, в тому числі страхові та пенсійні компанії, фондові та товарні біржі, держава;

міжнародні учасники — міжнародні корпорації, ТНК, міжнародні банки, ТНБ, спеціалізовані кредитно-фінансові інститути, великі

фінансових угод. Це створило сприятливі умови для відмивання незаконного отримання доходів та криміналізації фінансових ринків. Міжнародний кримінал, за даними ООН, щороку відмиває близько 600 млрд доларів. Оскільки обсяги і швидкість зростання тіньової економіки прийняли погрозливі розміри, розвинуті країни, що об’єднані в ОЕСР оголосили їй війну. Була створена спеціальна фінансова комісія з проблем відмивання капіталів (ФАТФ), до якої увійшли 26 країн-членів ОЕСР та декілька великих міжнародних організацій. Комісія випустила базові 40 Рекомендацій, які встановлюють загальні рамки боротьби з відмиванням грошей.

фондові та товарні біржі, міжнародні валютно-кредитні та фінансові організації.

Центральна роль на світовому фінансовому ринку належить комерційним банкам саме завдяки широкій сфері їхньої фінансової діяльності. Зобов’язання банку в основному складаються з депозитів з різними строками, активами: позики (корпораціями і державами), депозити в інших банках і облігації.

Корпорації (особливо ТНК) проводять операції щодо залучення іноземних джерел капіталу для фінансування своїх інвестицій: продаж акцій, позики, продаж боргових коштів корпорації на міжнародному ринку капіталу. Облігації корпорації, деноміновані не у валюті фінансового центру, в якому продаються, називаються єврооблігаціями.

Небанківські фінансові організації проводять операції диверсифікації своїх портфелів іноземних активів.

Центральні банки включені до світових фінансових ринків через посередництво валютної інтервенції. Державні органи позичають кошти за кордоном, випускають державні облігації. Уряди країн, що розвиваються, а також підприємства, які знаходяться у власності держави, беруть кредити в комерційних банках зарубіжних країн.

Сучасна світова фінансова система функціонує і розвивається в умовах фінансової глобалізації. Глобалізація — це об’єктивний процес інтеграції значної частини капіталу різних країн, посилення їх взаємозалежності. Рушійними силами фінансової глобалізації є поглиблення міжнародної фінансової інтеграції, формування системи міжнародних фінансових інститутів, розвиток фінансових інновацій.

Міжнародна фінансова інтеграція — це процес уніфікації фінансових послуг, банківських операцій; лібералізації митних процедур; уніфікації системи координування через міжнародні фінансово-кредитні установи, електронну систему платіжних засобів; рух до світової валютної системи з єдиними світовими грішми. Останніми роками усунуто значні законодавчі обмеження на шляху руху капіталів. Фінансові ринки розвинутих країн об’єднались у глобальну фінансову систему, що дозволяє направляти все більш великі суми капіталу не лише в її економіку, а й економіку країн, що розвиваються, і країн перехідної економіки. Найбільші успіхи щодо фінансової інтеграції має Європейський союз. Його Концепція щодо єдиного фінансового простору включає:

повну лібералізацію платежів та міграції капіталу;

відкриття для компаній та фізичних осіб країн ЄС доступу до ринку банківських, строкових та інших фінансових послуг країн- партнерів;

гармонізація банківського, податкового та іншого законодавства з інвестування;

посилення контролю за діяльністю національних кредитно- фінансових інститутів та захист інтересів інвесторів;

забезпечення гласності та прозорості діючих правових норм.

Лібералізація руху капіталу здійснювалася поступово і зайняла 30 років. Вона проводиться на основі низки директив. На початку 60-х років частково відмінили обмеження на прямі інвестиції, купівлю-продаж нерухомості, а також купівлю та продаж акцій, які були допущені до обігу на біржах ЄС. Контроль за рухом короткострокового капіталу повністю зберігався за національною владою. У 1986 р. після підписання країнами- членами Єдиного європейського акту було відмінено обмеження на основні види капітальних операцій: довгострокове кредитування, пов’язане з торговельними угодами або наданням послуг за участю резидента; купівля- продаж цінних паперів на ринках третіх країн; розміщення на ринку капіталу однієї держави акцій, які випущені компанією іншої держави-члена ЄС. З 1990 р. лібералізація поширюється на рух усіх інших видів капіталу, включаючи короткостроковий. Це означало повну відміну обмежень щодо переказу коштів, які пов’язані з капітальними операціями, так і відносно укладання угод, які лежали в їх основі. В результаті резиденти будь-якої країни-члена одержали можливість вільно здійснювати інвестування, позичкові та кредитні операції в рамках ЄС.

Регулюванню фінансових послуг надається великого значення. Сектор фінансових послуг має значний потенційний ринок і є важливим для підвищення ефективності економіки ЄС. Лібералізація та регулювання ринку фінансових послуг включає такі напрями:

гармонізація основних правил та норм, які гарантують доходність та стабільність операцій у фінансовому секторі, захист споживачів послуг та забезпечення умов вільної конкуренції для всіх учасників ринку;

забезпечення взаємного визнавання діючих національних правил та прийняття за основу принципу «домашнього контролю» (в країні реєстрації компанії);

введення правових норм, які забезпечують надання транскордонних послуг без необхідності заснування кредитної або фінансової компанії у кожній країні-члені, де намічається їхнє надання.

В ЄС уже є значний обсяг законодавства з цих питань. Тільки в банківській сфері Рада ЄС прийняла близько десяти директив. Згідно з ними, будь-який банк, заснований в одній з країн-членів, може створювати дочірні банки та надавати послуги в інших країнах-членах на основі єдиної банківської ліцензії. Така ліцензія поширюється на традиційні депозитно- позичкові операції банків, лізинг, іпотеку, управління трастовими фондами, торгівлю цінними паперами. Установлено також мінімальний розмір капіталу, необхідний для заснування банку, вимоги щодо рівня ліквідності, процедури ведення звітності тощо.

У сфері страхових послуг повністю лібералізовано діяльність щодо страхування промислових компаній від ризиків, пов’язаних з експлуатацією нерухомого майна та устаткування. Прийнято ряд директив щодо страхування транспортних засобів та операцій приватних осіб. Страхові компанії країн ЄС можуть запропоновувати свої послуги в будь-якій країні- члені, не проходячи там процедури заснування.

Сформовано єдиний ринок цінних паперів на базі фондових бірж ЄС. Головна мета цього процесу роботи — ліквідувати відокремленість національних фондових бірж і створити єдину систему торгівлі цінними паперами, які мають обіг на міжнародних ринках.

Вже знято обмеження щодо інвестиційної діяльності пенсійних фондів, проводиться ліквідація податкових бар’єрів.

Формування єдиного фінансового ринку ЄС призвело до зростання інтенсивності внутрішньорегіональної міграції капіталу. Внаслідок цього співвідношення валових транскордонних потоків приватного капіталу (сума ввезення та вивезення капіталу, в тому числі прямі, портфельні та інші інвестиції) і ВВП в країнах ЄС, за оцінкою Всесвітнього банку, становить 40 %, а за всіма розвинутими країнами ця величина досягає 30 % [25, с. 26].

Фінансова інтеграція з відкритістю фінансових ринків вигідна країнам:

країнам пропонуються ширші джерела інвестиційного фінансування для доповнення внутрішніх заощаджень;

відкриті ринки капіталу сприяють підвищенню ефективності внутрішніх фінансових інститутів і веденню обґрунтованої макро- економічної політики;

зменшуючи фінансові обмеження, відкриті ринки капіталу дають країнам час для врегулювання платежів, щоб виправити дис- баланси, спричинені зовнішніми потрясіннями;

країни-кредитори мають ширші можливості для диверсифікації інвестування й ризику;

підтримується система багатосторонньої торгівлі, оскільки розширюється діапазон можливостей для диверсифікації портфелю цінних паперів і для ефективного розміщення глобальних заощаджень та інвестицій.

Зараз не існує єдиного способу вимірювання фінансової відкритості, але він має враховувати відмінності між жорсткістю контролю та типами трансакцій. Такий метод запропонували спеціалісти інституту Всесвітнього банку.

Вимір фінансової відкритості охоплює регулювання та/або обмеження як операцій з поточними рахунками, так і рахунками руху капіталу (всього 27 операцій, інформація про які міститься у щорічному звіті МВФ). В основі розрахунку індексу фінансової відкритості лежить п’ятирівнева шкала з діапазоном від 0 до 2 для кожного пункту, яка вказує на ступінь відкритості («0» — високий ступінь регулювання, а «2» — високий рівень ліберальності), визначений так:

0,0 — закони, норми, що накладають кількісні чи інші регуляційні обмеження на конкретну операцію (такі, як ліцензування чи вимоги щодо резервування), які означають повну заборону на проведення таких операцій;

0,5 — закони норми, що накладають кількісні чи інші регуляційні обмеження на конкретну операцію, які означають часткову заборону на проведення таких операцій;

1,0 — закони, норми, які вимагають, щоб проведення конкретної операції було схвалене органами влади, чи передбачають, за певних умов, її оподаткування у великих розмірах;

1,5 — закони, норми, які вимагають реєстрації, проте не обов’язково схвалення, конкретної операції органами влади а також, за певних умов, її оподаткування;

2,0 — жодні норми не вимагають схвалення чи реєстрації конкретної операції органами влади або ж звільнення її від передбаченого законодавством оподаткування.

Усунення бар’єрів між національними і міжнародними фінансовими ринками, вільне переміщення міжнародного капіталу з внутрішнього на світовий фінансовий ринок і навпаки, розвиток взаємозв’язків між цими секторами ринку є відмітними ознаками міжнародної фінансової інтеграції. В умовах фінансової інтеграції фінансові інститути засновують свої філії у головних фінансових центрах для виконання функцій запозичення, кредитування, інвестування та надання інших фінансових послуг. Фінансова інтеграція хоч і надає значні переваги інвесторам і позичальникам, однак вони підлягають ризику. Тому інвестори все більше орієнтуються на сектори світового ринку з підвищеною дохідністю і покидають регіони з жорстким регулюванням, низькою нормою прибутку, інтенсивнішою конкуренцією.

До системи міжнародних фінансових інститутів належать організації світового рівня (Міжнародний валютний фонд, Всесвітній банк, Міжнародний банк реконструкції та розвитку), регіональні фінансові інститути. Фінансові ресурси цих інститутів становлять значну частку потоків офіційної міжнародної допомоги.

Глобалізація фінансового ринку характеризується розвитком фінансових інновацій тобто створенням нових фінансових інструментів (євродоларові депозитні сертифікати, валютні свопи, єврооблігації з нульовим купоном, синдиковані кредити в євровалюті, євроноти тощо) та технології. Технологічні інновації підвищують швидкість здійснення міжнародних фінансових операцій та їх обсяги. Телекомунікації допомагають банкам залучати заощадження з усього світу і направляти кошти позичальникам на умовах найвищого прибутку і найнижчих витрат. Через систему СВІФТ інвестиційні банки можуть укладати угоди як в облігаціях, так і в іноземній валюті. Комерційні банки можуть направляти акредитиви через електронні системи платежів зі своїх штаб-квартир у закордонні представництва.

Зростання потоків світового капіталу посилює фінансову конкуренцію між країнами, що впливає на скорочення втручання держави до функціонування внутрішніх фінансових ринків та приводить до лібералізації міжнародного руху капіталів. Таким чином, світова фінансова система стає практично незалежною від державного контролю і регулювання. Менше 30 % ринку цінних паперів країн «сімки» контролюється державою чи підпорядковано державним інтересам. На світовому фінансовому ринку із країни в країну переміщується понад 3 трлн дол. за місяць. Із них 2 трлн дол.

це гроші, не контрольовані державою чи іншими офіційними інститутами [25, с. 28]. У приватного капіталу більше ресурсів ніж у центральних банків великих розвинутих країн. Тому ситуацію на світовому фінансовому ринку визначає приватний капітал, а не національні уряди. Приватний капітал, за даними Міжнародного фінансового інституту, спрямовується переважно у країни з ринковою економікою, яка розвивається. Так, у 2004 р. приплив приватного капіталу у 29 таких країн досяг 279 млрд дол., що вдвічі більше, ніж у 2002 р. Особливо значний приплив капіталу спостерігається в Китай та Росію. Зростання надходжень у Китай пов’язано з очікуванням відмови від фіксованого курсу юаня до долара та перехід до плаваючого валютного курсу, а в Росію — зацікавленістю російських банків в іноземних позиках з метою укріплення рубля. Позитивною характеристикою притоку приватного капіталу в країни з ринковою економікою, що розвивається, є те, що половина цих коштів представлена прямими інвестиціями, тобто вкладеннями у виробничі об’єкти, обладнання, розвиток підприємництва, а не портфельними інвестиціями в цінні папери.

Найбільшими одержувачами приватних інвестицій у 2004 р. стали АТР (146 млрд дол.), Європа (97), Латинська Америка (26), Африка та Близький Схід (9,2 млрд дол. ) [25, с. 29].