Выведение товара на рынок.

Задачи маркетинга:

реклама

стимулирование спроса и сбыта

распространение товаров всеми доступными средствами

Этап роста (повышение объема сбыта и прибыли).

Задачи маркетинга:

совершенствование товара

расширение сферы сбыта

переориентация части рекламы с информационной на стимулирующую

Этап зрелости.

Задачи маркетинга:

совершенствование товара

усиление эмоциональности, красочности рекламы

Этап спада.

Задачи маркетинга: предлагается три варианта действия

уход с рынка и поиск новых сегментов

сокращение расходов на рекламу и дополнительные услуги

оставить все без изменений

Значение теории «жизненного цикла»:

позволяет предусмотреть период, после которого начинается «спад»

позволяет определить время вывода на рынок новых товаров

Товарная политика предполагает определенный курс действий товаропроизводителя или наличие у него заранее обдуманных принципов поведения.

Она призвана обеспечить преемственность решений и мер по:

формированию ассортимента и его управлению;

поддержанию конкурентоспособности товаров на требуемом уровне;

нахождению для товаров оптимальных товарных ниш;

разработке и осуществлению стратегии упаковки, маркировки, обслуживании товаров;

Хорошо продуманная товарная политика не только позволяет оптимизировать процесс обновления товарного ассортимента, но и служит для руководства предприятия своего рода указателем общей направленности действий, способных скорректировать текущие ситуации.

Разработка и осуществление товарной политики требуют соблюдения как минимум следующих условий:

четкого представления о целях производства, сбыта и экспорта на перспективу;

наличия стратегии производственно-сбытовой деятельности предприятия;

хорошего знания рынка и характера его требований;

ясного представления о своих возможностях и ресурсах в настоящее время и в перспективе;

К решению задач товарной политики на любом хозяйственном уровне необходим стратегический подход. Стратегия – это долговременный курс товарной политики, рассчитанной на перспективу и предусматривающей решение принципиальных задач.

Цена и методы ценообразования в системе маркетинга.

Цена – денежное выражение стоимости товара. Она выступает важнейшим инструментом конкурентного процесса, а конкурентное ценообразование является основой саморегулирования любого рынка и эквивалентного обмена товара.

Цена выполняет следующие функции:

Информационная функция Распределительная функция – размер цены на ресурсы зависит от их редкости: чем ограниченней ресурсы, тем выше цены на них. Уравновешивающая функция – обеспечение равновесия между объемом спроса и предложения на рынке. Стимулирующая функция – проявляется в создании экономической заинтересованности предприятий в развитии инновационной деятельности, повышении качества продукции. Функция, обеспечивающая доходность – проявляется в зависимости размера дохода от отпускной цены и количества продажных единиц продукции.

Методы ценообразования

Метод «издержки + прибыль».

Наиболее простой метод ценообразования, состоящий в начислении определенной наценки на себестоимость товара. Проблема в том, чтобы определить размер самой наценки. Преимущества метода:

простота;

изготовитель или продавец не слишком часто корректирует цену в зависимости от колебания спроса. Ценовая конкуренция сводится к min, если все предприятия данной отрасли будут применять этот метод ценообразования.

Недостатки:

никак не связан со спросом, без учета текущего спроса и конкуренции трудно выйти на оптимальную цену, что приводит к неэффективной работе предприятия.

не учитывает потребительские свойства товара и, следовательно, применение метода ограничено:

при установлении цен на принципиально новую продукцию;

на продукцию по разовым заказам;

в отрасли, где большинство предприятий пользуется этим методом;

спрос на продукцию хронически превышает предложение.

Установление цены на основе уровня текущих цен.

Назначая цену с учетом уровня текущих цен, фирма в основном отталкивается от цен конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. Этот метод ценообразования довольно популярен. В случаях, когда эластичность спроса с трудом поддается замеру, фирмам кажется, что уровень текущих цен олицетворяет собой коллективную мудрость отрасли, залог получения справедливой нормы прибыли, и кроме того, они чувствуют, что придерживаться уровня текущих цен - значит сохранять нормальное равновесие в рамках отрасли.

Метод установление цены на основе ощущаемой ценности товара;

Все большее число фирм при расчете цены начинают исходить из ощущаемой ценности своих товаров. Основным фактором ценообразования они считают не издержки продавца, а покупательское восприятие. Для формирования в сознании потребителей представления о ценности товара они используют в своих комплексах маркетинга неценовые приемы воздействия. Цена в этом случае призвана соответствовать ощущаемой ценностной значимости товара.

Фирме, пользующейся методом ценообразования на основе ощущаемой ценностной значимости товара, необходимо выявить, какие ценностные представления имеются в сознании потребителей о товарах конкурентов. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется ниже, чем мог бы быть. Если продавец, наоборот, назначит на свои товары слишком низкие цены, то эти товары прекрасно идут на рынке, но приносят фирме меньше поступлений, чем могли бы при цене, повышенной до уровня их ценностной значимости в представлении покупателей.

Метод установление цены на основе закрытых торгов.

Конкурентное ценообразование применяется и в случаях борьбы фирм за подряды в ходе торгов. В подобных ситуациях при назначении своей цены фирма отталкивается от ожидаемых ценовых предложений конкурентов, а не от взаимоотношений между этой ценой и показателями собственных издержек или спроса. Фирме хочется завоевать контракт, а для этого нужно запросить цену ниже, чем у конкурентов. Однако цена эта не может быть ниже себестоимости, иначе фирма нанесет сама себе финансовый урон.

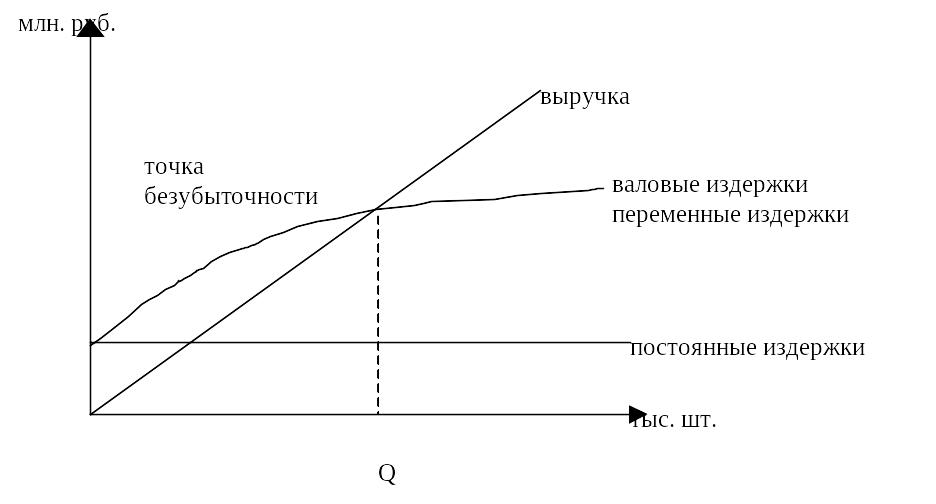

Определение цены товара на основе анализа безубыточности и обеспечения целевой прибыли.

Методика ценообразования с расчетом на получение целевой прибыли основывается на графике безубыточности. На таком графике представлены общие издержки и ожидаемые общие поступления при разных уровнях объема продаж.

Недостатки метода:

используется прогнозируемый объем продаж;

данная методика подходит только для неэластичного спроса.

Реклама: понятие, виды, функции, средства распространения.

Реклама – неличная форма общения с покупателем, осуществляемая с помощью платных средств распространения информации с указанием источника информации на оплаченном им месте или в оплаченное им время.

Целью рекламы является максимально допустимая связь между продавцом и покупателем, дабы связать этих два лица в самые короткие сроки. Посредник, т.е. рекламопроизводитель, тем самым должен стимулировать экономические отношения между двумя заинтересованными сторонами.

Задачи рекламы, что ни на есть самые элементарные: достичь наивысшего успеха на поприще предложения товаров и услуг. И обеспечение самых выгодных условий для клиентов, поиск новых средств распространения и расширение круга деятельности.

Реклама выполняет следующие функции:

Представление наименований товаров и дифференциация между ними.

Сообщение информации о товаре.

Стимулирование заинтересованности потенциальных покупателей новыми товарами и поддержание вторичного спроса у уже существующих.

Оптимизация сбыта товара.

Расширение области применения товара.

Обеспечение предпочтительного отношения к товару и приверженности ему.

Виды рекламы:

По целям:

информативная (ознакомляет возможного покупателя с новым товаром на рынке, месте его продажи);

увещевательная (воспитывающая):

сравнительная

подкрепляющая

напоминающая

По методам:

реклама для стимулирования спроса и сбыта;

реклама для создания имиджа товара или фирмы (благотворительность, контакты с прессой…);

внутрифирменная реклама (создание образа фирмы и сотрудников);

Средства распространения рекламы

Газеты

Преимущества:

гибкость, своевременность, хороший охват местного рынка;

широкое признание и принятие;

высокая достоверность;

поместить объявление проще и дешевле, чем в других СМИ,

Недостатки:

кратковременность существования;

низкое качество восприятия;

незначительная аудитория «вторичных» читателей;

современный читатель бегло просматривает статьи и лишь мельком – рекламу.

Радио

Преимущества:

дает хорошие результаты даже для относительно небольшого бизнеса;

позволяет воздействовать на определенный тип аудитории;

низкая стоимость;

доносит рекламу до людей активных, перемещающихся, что позволяет работникам розничной торговли буквально вытаскивать клиентов из машин;

легко внести изменения как в текст рекламы, так и в план ее звучания в эфире;

радиоаудитория обычно несколько моложе, чем типичные читатели газет, и поэтому более охотно покупает новые товары и услуги.

Недостатки:

некоторые радиослушатели переключают приемники с одной станции на другую ежеминутно и особенно не любят блоки рекламы и объявлений;

если рекламный рынок велик, то эфирное время может быть очень дорогим.

Телевидение

Преимущества:

единственное среди всех СМИ позволяет рекламодателю облечь свою информацию в форму, содержащую визуальные образы, слова и музыку;

люди обычно смотрят телевизор в часы отдыха (особенно вечером);

широта охвата;

Недостатки:

высокая абсолютная стоимость;

перегруженность рекламой;

мимолетность рекламного контакта;

меньшая избирательность аудитории;

Почтовой рекламой

Преимущества:

позволяет донести как информацию до клиентов на другом полушарии

дает возможность выбрать адресатов;

можно оценить результативность по числу обратившихся клиентов;

Недостатки:

если вы не изучили досконально свой целевой рынок, большой процент разосланных брошюр пропадет напрасно.

Журналы

Преимущества:

доносит информацию до определенных категорий населения, отобранных по демографическим, профессиональны или иным признакам;

весь тираж расходится на вашем целевом рынке;

позволяет воздействовать на чувства при помощи цвета, интересных иллюстраций и текста;

Недостатки:

каждый номер журнала очень долго готовится;

цены безумно велики;

ваше объявление будет конкурировать со многими другими объявлениями.

Реклама в местах продажи (рмп)

Преимущества:

хорошо заметна и результативна, притягивает взгляд клиента в пункте продажи;

относительно недорого.

Недостатки:

результативность может быть ослаблена, если в том же месте (например, в витрине магазина), помещено много конкурирующих материалов РМА.

Наружная реклама (щиты, плакаты, растяжки)

Преимущества:

очень заметна и благодаря своим размерам оказывает сильное воздействие на потребителей;

воздействует на потребителей постоянно, 24 часа в сутки, в течении долгого времени;

Недостатки:

высокая стоимость;

вложенные средства возвращаются не ранее, чем через несколько месяцев, а то и лет.

Реклама на средствах транспорта

Преимущества:

хорошо заметна;

доступна в течении 16 или 18 часов в сутки;

Недостатки:

постоянно движении; у людей несколько секунд, чтобы усвоить информацию;

подвержена воздействию атмосферных факторов.

Прочие рекламные средства: реклама в компьютерных и видеоверсиях, передаваемые по модему, на диске или на компакт-диске (подписчики электронным путем сортируют информацию в поисках нужной информации, игнорируя ненужные), электронный телефонный справочник, компьютерные сети, реклама на одежде, вкладыши в книги, телефонная реклама, телефакс, реклама на видеокассетах, на автоответчике, голограммы, через спутниковую связь.

Методы распространения товаров.

Оптовая торговля

Основные участники товарного рынка — изготовители, посредники, потребители продукции — должны быть равноправными партнерами, что проявляется в такой форме товарных связей, как оптовая торговля, способная активно регулировать накопление и перемещение продукции во времени и «пространстве».

Оптовая торговля охватывает по существу всю совокупность товарных ресурсов, являющихся как средствами производства, так и предметами потребления. Как правило, при оптовой торговле товар закупается крупными партиями. Закупки оптом осуществляют посреднические организации с целью последующей перепродажи низовым оптовым организациям, предприятиям розничной торговли.

Кроме того, оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях и устранению товарного дефицита, принимает участие в формировании региональных и отраслевых товарных рынков. Оптовая торговля — это форма отношений между предприятиями, организациями, при которой хозяйственные связи по поставкам продукции формируются сторонами самостоятельно.

Основными задачами оптовой торговли являются:

маркетинговое изучение рынка, спроса и предложения на продукцию производственно-технического назначения и народного потребления;

размещение производства товаров в необходимых потребителю ассортименте, количестве и с соответствующим качеством;

своевременное, полное и ритмичное обеспечение товарами в широком ассортименте посреднических, розничных предприятий, потребителей;

организация хранения товарных запасов;

организация планомерного и ритмичного завоза и вывоза товаров;

обеспечение приоритета потребителя, усиление его экономического воздействия на поставщика в зависимости от надежности хозяйственных связей, качества поставляемой продукции;

обеспечение стабильности партнерских отношений в хозяйственных связях, взаимоувязование по всем временным категориям (долгосрочным, среднесрочным, текущим, оперативным);

организация планомерного завоза товаров из регионов производства в район потребления;

широкое применение экономических методов регулирования всей системы взаимоотношений между поставщиками, посредниками, потребителями; снижение совокупных издержек, связанных с продвижением товаров от изготовителей к потребителям.

Розничная торговля

В процессе товародвижения от изготовителей к потребителям конечным звеном, замыкающим цепь хозяйственных связей, является розничная торговля. При розничной торговле материальные ресурсы переходят из сферы обращения в сферу коллективного, индивидуального, личного потребления, т.е. становятся собственностью потребителей.

Розничная торговля осуществляет ряд функций:

исследует конъюнктуру, сложившуюся на товарном рынке;

определяет спрос и предложение на конкретные виды товаров;

осуществляет поиск товаров, необходимых для розничной торговли;

проводит отбор товаров, их сортировку при составлении требуемого ассортимента;

осуществляет оплату товаров, принятых от поставщиков;

проводит операции по приемке, хранению, маркировке товаров, устанавливает на них цены;

оказывает поставщикам, потребителям транспортно-экспедиционные, консультационные, рекламные, информационные и другие услуги.

Розничная торговля с учетом специфики обслуживания потребителей подразделяется на стационарную, передвижную, посылочную.

Стационарная торговая сеть — наиболее распространенная, включает в себя как крупные современные, технически оборудованные магазины, так и ларьки, палатки, киоски, торговые автоматы.

Создаются магазины, торгующие товарами по каталогам. Подобная торговля основана на предварительном отборе товара. Немалые потенциальные возможности имеет организация продажи товаров через торговые автоматы. Они удобны тем, что могут работать круглосуточно, без торгового персонала.

Передвижная торговая сеть способствует приближению товара к покупателю и оперативному его обслуживанию. Эта торговля может быть развозной с использованием автоматов, а также разносной с применением лотков и других несложных устройств.

Посылочная торговля занимается обеспечением населения, предприятий, организаций книжной продукцией, канцтоварами, аудио- и видеозаписями, радио- и телеаппаратурой, лекарственными средствами.

В структуре розничной торговли учитывается ассортиментный признак. Товары обычно объединяются в соответствующие группы (подгруппы) по признаку производственного происхождения или потребительского назначения. В розничной торговле в связи с этим функционируют различные виды магазинов.

Понятие исследования, истина, уровни и виды исследований.

Научное исследование – процесс изучения какого-либо объекта с целью выявления закономерностей возникновения и развития этого объекта

Целью исслед. является нахождение истины. Истина – адекватное постижение предметов и явлений действительности познающим субъектом; объективное содержание человеческого познания.

Исследование научное, процесс выработки новых научных знаний, один из видов познавательной деятельности. Исследование характеризуется объективностью, воспроизводимостью, доказательностью, точностью. Различаются два его взаимосвязанных уровня: эмпирический и теоретический.

На первом устанавливаются новые факты науки и на основе их обобщения формулируются эмпирические закономерности. На втором уровне выдвигаются и формулируются общие для данной предметной области закономерности, позволяющие объяснить ранее открытые факты и эмпирические закономерности, а также предсказать и предвидеть будущие события и факты. По характеру исследования делятся на:

фундаментальные (когда в ходе исследования открываются новые закономерности развития объекта, новые принципы; используются выдвинутые, а затем доказанные или отвергнутые гипотезы)

поисковые (отличаются от фундаментальных главным образом ориентированностью на потребности практики, но результат может быть и не достигнут)

Наиболее распространенным является деление исследований на фундаментальные и прикладные, количественные и качественные, уникальные и комплексные.

Методы исследования (частные и общие: анализ, синтез, индукция, дедукция, аналогия, гипотеза, аксиоматизация, формализация, математизация).

Метод – это способ достижения цели. Под методом исследования в науке понимается способ построения и обоснования научного знания (теоретического или прикладного) для достижения поставленной цели.

1. анализ — расчленение целостного предмета на составные части (стороны, признаки, свойства или отношения) с целью их всестороннего изучения;

2. синтез – соединение ранее выделенных частей предмета в единое целое;

3. индукция – метод исследования и способ рассуждения, в котором общий вывод строится на основе частных предпосылок (умозаключение от фактов к некоторой гипотезе, утверждению);

4. дедукция – способ рассуждения, посредством которого из общих посылок с необходимостью следует заключение частного характера (умозаключение о некотором элементе множества на основании знания общих свойств всего множества);

5. аналогия – прием познания, при котором на основе сходства объектов (предметов, явлений) в одних признаках заключают об их сходстве и в других признаках;

6. гипотеза – предположение об отдельных свойствах окружающего мира, возникающее как фактор ориентировки деятельности и обусловленное существующей у индивида субъективной картиной мира.

7. аксиоматизация – построение теорий на основе аксиом (утверждений, доказательства истинности которых не требуется);

8. формализация – построение абстрактно-математических моделей, раскрывающих сущность изучаемых процессов действительности;

9. математизация – математическая обработка эмпирических (экспериментальных) данных, моделирование и относительно полные математические теории.

Системный подход к исследованию управления (отличие от редукционисткого подхода).

Системный подход предполагает наиболее полное выявление существенных связей между элементами или процессами в управляемом объекте.

Черты системного подхода:

Сист. подход — форма методологического знания, связ. с исследованием и созданием объектов как систем, и относится только к системам.

Иерархичность познания, требующая многоуровневого изучения предмета: изучение самого предмета — «собственный» ур-нь; изучение этого же предмета как элемента более широкой системы — «вышестоящий» ур-нь; изучение этого предмета в соотношении с составляющими данный предмет элементами — «нижестоящий» ур-нь.

Сист.подход требует рассматривать проблему не изолированно, а в единстве связей с окружающей средой, постигать сущность каждой связи и отдельного элемента, проводить ассоциации между общими и частными целями.

С учётом сказанного определим понятие системного подхода:

Системный подход — это такое направление методологии научного познания и практической деятельности, в основе которого лежит исследование любого объекта как сложной целостной социально-экономической системы.

Основные принципы системного подхода (системного анализа):

1. Целостность, позволяющая рассматривать одновременно систему как единое целое и в то же время как подсистему для вышестоящих уровней.

2. Иерархичность строения, т.е. наличие множества (по крайней мере двух) элементов, расположенных на основе подчинения элементов низшего уровня — элементам высшего уровня.

3. Структуризация, позволяющая анализировать элементы системы и их взаимосвязи в рамках конкретной организационной структуры.

4. Множественность, позволяющая использовать множество кибернетических, экономических и математических моделей для описания отдельных элементов и системы в целом.

Системный подход в управлении позволяет руководителю более продуктивно реализовывать свои основные функции: прогнозирование, планирование, организацию, руководство, контроль.

Таким образом, системный подход позволяет нам комплексно оценить любую производственно-хозяйственную деятельность и деятельность системы управления на уровне конкретных характеристик. Это поможет анализировать любую ситуацию в пределах отдельно взятой системы, выявить характер проблем входа, процесса и выхода. Применение системного подхода позволяет наилучшим образом организовать процесс принятия решений на всех уровнях в системе управления.

Редукционистский подход нацеливает на создание упрощенной модели функционирования и развития систем.

Однако в науке и в практике управления господствовал т. н. редукционистский подход, который сводил свойства целого к свойствам составляющих его элементов. Последовательное описание соответствующих элементов и их свойств рассматривалось как эквивалентное описание системного объекта (системы) в целом. Такой способ изучения сложных объектов в то время был не только оправдан, но казался единственно возможным. В XX в. возникла необходимость решать задачи, связанные с управлением сложными техническими и социотехническими системами, с функционированием и развитием сверхсложных биологических и социальных объектов. Человечество столкнулось с глобальными экологическими проблемами. Все это привело к пониманию ограниченности редукционистского подхода.

Понятийный аппарат управления проектами.

Структуризация проекта.

Структуризация проектов сводится к их разбиению на иерархические подсистемы и компоненты, что облегчает управление. Структура проекта призвана определить продукт или услугу, которую необходимо разработать и работы, которые для этого необходимо произвести. Структуризация проекта является неотъемлемой частью процесса планирования и определения целей проекта, а также подготовки матрицы распределения ответственности и обязанностей.

Функции процессы и подсистемы управления проектами Управленческие функции включают основные, базовые виды деятельности, которые должны осуществлять управляющие работники на всех уровня и во всех предметных областях по проекту. Функции управления проектом осуществляются на всех этапах и фазах управления проектом и включают: планирование, контроль проекта, анализ, принятие решений, составление и сопровождение бюджета проекта, организацию осуществления, мониторинг, оценку, отчетность, экспертизу, проверку и приемку, бухгалтерский учет, администрирование. В стандарте РМВОК 2000 эти функции как будет показано ниже объединены в стандартные процессы управления проектами. Подсистемы управления проектами формируются в зависимости от структуры предметных областей и управляемых элементов проекта. Предметные области и управляемые элементы в рамках проекта в общем виде включают: сроки, трудовые ресурсы, стоимость и издержки, доходы, закупки и поставки ресурсов и услуг, ресурсы, изменения по проекту, риски проекта, информацию и коммуникации, качество и пр. Эти подсистемы присутствуют практически в любом проекте. В конкретных проектах могут добавляться специфические подсистемы.

Сетевое планирование проектов.

Среда и команда проекта.

Проект - изменения любой системы, сопровождающиеся затратами времени и средств. Управление проектами – это последовательность действий, имеющих начало и конец, преследующая определенные цели и использующая соответствующие ресурсы. Управление проектами - управление деятельностью по проекту, осуществленное посредством планирования и выполнения работ, координации действий специалистов и организации участников проекта.

Среда проекта состоит из факторов, которые могут оказать влияние на проект в ходе его выполнения. Среда определяет способ реализации проекта: На масштабы и сроки выполнения одних проектов могут влиять другие проекты, выполняемые организацией. Среда проекта – главный источник присущей проекту неопределенности

Выделяются след. участники проекта:

заказчик , инвестор (организация, кот. вкладывает ср-ва в проект), проектировщик (организация, которая разрабатывает проект),поставщик, руководитель (юр.лицо, которому заказчик делегирует полномочия по руководству работ в рамках проекта)

лицензиар (юр. или физ.лицо – обладатель лицензий и ноу-хау, используемых в проекте; он предоставляет (обычно на коммерч.условиях) право использования в проекте необходимых научно-технических достижений), команда (исполнители работ по проекту), банк (один из основных инвесторов, обеспечивающих финансирование проекта; в его обязанности входит непрерывное обеспечение проекта денеж.ср-вами, а также кредитование генподрядчика для расчетов с субподрядчиками, если у заказчика нет необходимых средств)

Руководитель: д.обеспечить достижение целей проекта. Для этого он: планирует проект, контролирует его выполнение, упорядочивает сложность проекта, снижает уровень неопределенности, организует обмен необход. информацией, обеспечивает проект ресурсами, распределяет ресурсы между задачами, прогнозирует, планирует, решает проблемы.

Руководитель должен обладать основными 5 кач-вами:

опыт в сфере реализации проектов, быть лидером, обладать стратегическим видением, обладать технич-ми знаниями, умение работать с людьми, иметь опытов реализации успешных проектов.

Команда проекта: группа сотрудников, работающих непосредственно над осущ-ем проекта и подчиняющихся руков-лю проекта. Создается на период реализации проекта и по его завершению распускается. Кол-во людей в команде опред-ся объемом работ, предусмотренных проектом. Под формированием и созданием команды понимается процесс целенапрв-го построения особого способа взаимодействия людей в группе, позволяющего эффективно реализовать их професс., интеллект. и творч. потенциал. Для управления взаимоотнош.уч-ов проекта предполагается создание орг.структуры команды проекта. Принципы формирования команды: ведущие участники (заказчик и подрядчик) создают свои собственные группы, которые возглавляют руков-ли. Эти руков-ли подчиняются единому руков-лю проекта; для управления проектом создается единая команда во главе с руков-ем проекта. В эту команду входят представители всех участников проекта для осущ-ия функций согласно принятому распределению зон ответственности.

Навыки, необходимые для членов команды проекта:

технические или профессиональные

навыки по решению проблем и принятию решений

навыки межличностного общения

Оценка эффективности инвестиционных проектов.

Ограниченность инвестиционных ресурсов вызывает необходимость их эффективного использования. При этом могут быть две постановки задачи рационального использования инвестиций:

если объем инвестиций для осуществления проекта задан, то следует стремиться получить максимально возможный эффект от их использования;

если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

Экономическая эффективность инвестиционного проекта — это категория, отражающая соответствие инвестиционного проекта целям и интересам его участников.

Осуществление успешных инвестиционных проектов увеличивает внутренний валовый продукт (ВВП), который затем делится между участниками проекта — акционерами, работниками предприятий, банками, бюджетами разных уровней и др. Поступлениями и затратами этих участников определяются различные виды эффективности инвестиционного проекта. Рекомендуется оценивать следующие виды эффективности проекта.

1. Эффективность проекта в целом. Оценка эффективности инвестиционного проекта в целом обычно производится с общественной и коммерческой позиций, причем оба вида эффективности рассматриваются с точки зрения единственного участника, реализующего проект за счет собственных средств.

Цели оценки эффективности проекта в целом:

определение потенциальной привлекательности проекта для возможных участников;

поиск источников финансирования.

Виды эффективности инвестиционного проекта в целом:

общественная (социально-экономическая) эффективность проекта;

коммерческая эффективность проекта.

2. Эффективность участия в проекте. Участниками проекта могут быть предприятие, реализующее проект, и его акционеры; банки, осуществляющие кредитование проекта; лизинговая компания, предоставляющая оборудование для проекта, и т.д. Проект может затрагивать интересы структур более высокого порядка (отрасль, регион и т.п.), которые способны весьма существенно повлиять на его реализацию. Проект может быть общественно значимым и требовать поддержки федерального, регионального или местного бюджетов.

Наличие нескольких участников инвестиционного проекта предопределяет несовпадение их интересов, разное отношение к приоритетности различных проектов. Для каждого участника характерно формирование специфических потоков денежных средств для расчета показателей эффективности и, как следствие, возможное несовпадение результатов оценки и решения об участии в проекте. Поэтому следует определить эффективность проекта для каждого непосредственного участника.

Цели определения эффективности участия в проекте:

проверка реализуемости инвестиционного проекта;

проверка заинтересованности в реализации проекта всех его участников.

Эффективность участия в проекте включает:

эффективность участия предприятий в проекте (эффективность инвестиционного проекта отдельно для каждого предприятия-участника);

эффективность инвестирования в акции предприятия (эффективность для акционеров — участников инвестиционного проекта);

эффективность участия в проекте структур более высокого уровня, в том числе: а) региональная и народнохозяйственная эффективность — для региона и народного хозяйства в целом; б) отраслевая эффективность — для отдельных отраслей народного хозяйства, финансово-промышленных групп (ФПГ), объединений предприятий и холдинговых структур;

бюджетная эффективность инвестиционного проекта — эффективность участия в инвестиционном проекте бюджета определенного уровня.

Все виды эффективности инвестиционного проекта базируются на сопоставлении затрат и результатов (выгод) от проекта, но отличаются подходом к их оценке и составом.

Перед проведением оценки эффективности экспертно определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты. Оценку эффективности инвестиционного проекта рекомендуется проводить в два этапа.

Оперативный план работы с персоналом.

Оперативный план работы с персоналом — это детализированный по временному (год, квартал, месяц, рабочий день, смена), объектному (организация, цех, участок, рабочее место) и структурному (наем, адаптация, обучение, повышение квалификации, расходы на персонал) признакам план с подробной проработкой оперативных действий, подкрепленных необходимыми расчетами и обоснованиями.

Для разработки оперативного плана работы с персоналом необходимо с помощью специально разработанных анкет получить данные:

• о постоянном составе сотрудников (имя, отчество, фамилия, место жительства, возраст, время поступления на работу и т.д.);

• о структуре персонала (квалификационная, половозрастная, национальная структура; удельный вес инвалидов, удельный вес рабочих, служащих, квалифицированных рабочих и т.д.);

• о текучести кадров;

• о потере времени из-за простоев, по болезни;

• о продолжительности рабочего дня (полностью или частично занятые, работающие в одну, несколько смен или ночную смену, продолжительность отпусков);

• о зарплате рабочих и служащих (структура зарплаты, дополнительная заработная плата, надбавки, оплата по тарифу и сверх тарифа);

• об услугах социального характера, предоставляемых государством и организациями (расходы на социальные нужды, выделяемые в соответствии с законами, тарифными договорами, добровольно). Анкеты следует составлять таким образом, чтобы наряду с производственными целями они могли служить и кадровому планированию.

Информация о персонале представляет собой совокупность всех оперативных сведений, специально обрабатываемых для кадрового планирования.

Кадровая политика организации.

Политика организации – совокупность правил, в соответствии с которыми ведет себя система в целом и по которым действуют люди, входящие в эту систему. Кадровая политика в широком смысле – система принципов и норм, которые осознаны и соответствующим образом сформулированы, приводящие человеческие ресурсы организации в соответствии со стратегией фирмы. В узком понимании кадровая политика – набор конкретных правил, пожеланий, часто неосознанных во взаимоотношениях людей и организации.

Виды кадровой политики

Пассивная кадровая политика – руководство предприятия не имеет ярко-выраженной программы действий в отношении персонала, а кадровая работа сводится к ликвидации негативных последствий в режиме экстренного реагирования.

Реактивная кадровая политика – руководство осуществляет контроль за симптомами негативного состояния в работе с персоналом, анализируются причины проблем, проводится адекватная экстренная помощь.

Превентивная – организация располагает прогнозом развития организации в будущем, но не имеет средств воздействия на нее.

Активная кадровая политика – организация имеет не только прогноз развития ситуации, но и средства влияния на нее. Кадровая служба способна разрабатывать антикризисные программы, воплощать их в жизнь и проводить мониторинг ситуации.

Можно также выделить открытую и закрытую кадровую политику. При открытой кадровой политике организация является “прозрачной” для потенциальных сотрудников на любом уровне. Новый сотрудник может прийти как на низовую должность, так и на должность высшего руководства. Такого типа политика адекватна для новых организаций, ведущих агрессивную политику завоеваний рынка, ведущих политику быстрого выхода на передовые позиции. Однако в некоторых случаях открытость может быть и особенностью стабильно работающих организаций.

Закрытая кадровая политика заключается в том, что организация ориентирована на включение нового персонала только низшего уровня, а замещение вакансий происходит из числа сотрудников организации. Данной политики придерживаются фирмы, ориентированные на создание определенной корпоративной атмосферы духопричастности к делам компании, а также это может применяться фирмами, которые работают в условиях дефицитов трудовых ресурсов.

Составляющие кадровой политики:

какими организация видит или хочет видеть своих работников;

политика в отношении организационных стандартов и личностного фактора;

политика вознаграждения;

политика найма;

политика в отношении развития персонала и карьеры;

политика стабилизации кадрового состава;

политика оценки достижения.

В крупных компаниях кадровая политика обычно официально декларируется в общих корпоративных документах. В небольших фирмах она, как правило, существует в системе неофициальных и официальных установок владельца. Письменное оформление кадровой политики позволяет отразить взгляды администрации, улучшить взаимодействие подразделений и обеспечить последовательность кадровых решений.

Факторы, влияющие на кадровую политику:

внешние (нормативное ограничение, ситуация на рынке труда);

внутренние (цели предприятия, стиль управления, условия труда, качественные характеристики трудового коллектива).

Принципы кадровой политики:

справедливость;

осознанность;

последовательность;

дифференцированность.

Обучение и профессиональное развитие персонала и карьеры.

Развитие персонала - комплекс мер, включающий профессиональное обучение, переподготовку и повышение квалификации кадров, а также планирование карьеры персонала в организации».

Обучение персонала - совокупность действий, разрабатываемых в рамках единой концепции обучения организации и ориентированных на систематическое обучение персонала.

Профессиональное развитие представляет собой процесс подготовки сотрудника к выполнению новых производственных функций, занятию новых должностей, решению новых задач.

Развитие персонала - система взаимосвязанных действий, включающих выработку стратегии, прогнозирование и планирование потребности в персонале, управление карьерой и профессиональным ростом, организацию процесса адаптации, обучения, тренинга, формирование организационной культуры.

Понятия «развитие персонала» и «обучение персонала» следует разграничить. Обучение персонала реализуется в рамках программ развития персонала, а развитие персонала включает следующие компоненты: профессиональное обучение, повышение квалификации и переподготовка, ротация, делегирование полномочий, планирование карьеры.

Цель развития персонала - повышение трудового потенциала работников для решения личных задач и задач в области функционирования и развития организации.

Основные принципы развития персонала:

≈ целостность системы развития, преемственность видов и форм развития персонала;

≈ опережающий характер развития персонала по отношению к развитию организации;

≈ гибкость различных форм развития;

≈ профессиональное и социальное стимулирование развития человеческих ресурсов;

≈ учет возможностей организации.

Факторы, влияющие на необходимость развития персонала:

♦ конкуренция на различных рынках;

♦ развитие информационных технологий;

♦ комплексное решение вопросов управления человеческими ресурсами и стратегических задач на основе единой программы деятельности организации;

♦ необходимость разработки стратегии и организационной культуры организации и др

Обучающая деятельность может быть представлена разнообразными ее видами.

Профессиональное обучение - процесс получения и закрепления новых знаний и навыков для повышения производительности и эффективности труда.

Тренинг персонала - периодическое повышение квалификации с целью улучшения качества выполнения работниками своих функций.

Методы обучения:

1. Ученичество, наставничество - это метод тренинга и обучения, включающий аудиторное обучение и практический тренинг на рабочем месте.

2. Предварительное обучение - обучение в обстановке, имитирующей рабочую.

3. Обучение на рабочем месте - в реальной рабочей ситуации с опытным работником или мастером.

4. Обучение вне рабочего места — обучение в классных комнатах или где-либо еще.

5. Стажировка (внутренняя и внешняя) – используется для обучения специалистов и руководителей навыкам и знаниям, необходимым для выполнения новой работы.

6. Рабочая ротация - перемещение с одного участка работы на другой внутри организации с целью ознакомления с новыми направлениями работы и разными подразделениями организации.

Деловая карьера представляет собой продвижение работника по ступеням служебной иерархии или последовательную смену занятий на протяжении его трудовой жизни.

Карьера — это процесс профессионального роста человека, роста его влияния, власти, авторитета, статуса в среде, выраженный в его продвижении по ступеням иерархии, квалификационной лестницы, вознаграждения, престижа.

На формирование карьеры оказывают влияние две группы условий: объективные - не зависящие от человека, и субъективные.

Цели карьеры проявляются в причине, по которой человек хотел бы иметь конкретную работу, занимать определенную ступеньку на иерархической лестнице должностей. Цели карьеры меняются с возрастом, с ростом квалификации и т.д.

Выделяют несколько этапов управления планированием карьеры.

1. Обучение нового сотрудника, основанное на планировании и развитии его карьеры.

2. Разработка плана развития карьеры - определяют потребности, обозначает должности, которые хотел бы занять, которые соотносится с возможностями фирмы.

3. Реализация плана развития карьеры.

4. Оценка достигнутого результата и корректировка плана, как правило, один раз в год.

Планирование карьеры - это управление развитием персонала в нужном для организации направлении, характеризующееся составлением плана горизонтального и вертикального продвижения работника по системе должностей или рабочих мест, начиная с момента принятия работника в организацию и заканчивая предполагаемым увольнением с работы.

Оценка персонала, принципы и методы.

Оценка работников представляет собой процедуру, проводимую с целью выявления степени соответствия личных качеств работника, количественных и качественных результатов его деятельности определенным требованиям. Исполнитель должен соответствовать требованиям, предъявляемым к нему должностными обязанностями, содержанием и характером труда, а также требованиям, обусловленным эффективной организацией производства, использованием наиболее рациональных методов работы, технических средств и так далее. Деловая оценка работника заключается в выявлении трудового потенциала, степени его использования, в установлении соответствия работника занимаемой должности или его готовности занять более высокую должность, наконец, в оценке эффективности его трудовой деятельности, а следовательно, и ценности для предприятия.

Важная задача деловой оценки - обеспечить обратную связь: работник должен знать, как оценивает руководство результаты его деятельности, его стремление к качественному выполнению работы.

Деловая оценка имеет непосредственное отношение к повышению эффективности производства, поскольку ее результаты позволяют:

совершенствовать расстановку кадров путем подбора наиболее подходящих кандидатур на ту или иную должность;

улучшить использование кадров, осуществлять их служебно-квалификационное продвижение;

выявлять направленность повышения квалификации работников;

стимулировать их трудовую деятельность за счет обеспечения более тесной увязки оплаты труда с результатами труда;

совершенствовать формы и методы работы руководителей;

формировать положительное отношение к труду, обеспечивать удовлетворенность работой и другое.

Деловая оценка работников выполнит поставленные задачи только в том случае, если она будет проводиться с соблюдением определенных требований, среди которых особо выделяются:

- объективность - использование достаточно полной системы показателей для характеристики работника, его деятельности, поведения; использование достоверной информационной базы для расчета показателей, охват достаточно длительного периода работы и учет динамики результатов деятельности на протяжении этого периода;

- оперативность - своевременность и быстрота оценки, регулярность ее проведения;

- гласность - широкое ознакомление работников с порядком и методикой проведения оценки, доведение ее результатов до всех заинтересованных лиц;

- демократизм - участие общественности; привлечение к оценке коллег и подчиненных;

- единство требований оценки для всех лиц родственной должности;

- простота, четкость и доступность процедуры оценки;

- результативность - обязательное и оперативное принятие действенных мер по результатам оценки;

- максимально возможная механизация и автоматизация процедуры оценки.

Оценка результатов труда - одна из функций управления персоналом, направленная на определение уровня эффективности выполнения работы руководителем или специалистом. Она характеризует их способность оказывать непосредственное влияние на деятельность какого-либо производственного или управленческого звена.

Показатели, по которым оценивают работника, называются критериями оценки. К ним относятся: качество выполняемой работы, ее количество, ценностная оценка результатов.

Аттестация представляет собой процесс оценки эффективности выполнения сотрудником своих должностных обязанностей, осуществляемый его непосредственным руководителем. Аттестация включает в себя несколько этапов и, по существу, является непрерывным процессом. Центром аттестационного процесса считают аттестационное собеседование - встречу руководителя с аттестуемым, когда происходит обсуждение результатов работы сотрудника за истекший период, дается оценка этой работы как руководителем, так и самим сотрудником, утверждается план работы сотрудника на следующий год и на перспективу.

Аттестацию рекомендуется начинать с обсуждения достижений сотрудника, сосредоточившись на положительных результатах.

Наиболее давним и самым распространенным методом аттестации является метод стандартных оценок. Руководитель заполняет специальную форму, оценивая отдельные аспекты работы сотрудника в течение аттестационного периода по стандартной шкале.

Данный метод отличается простотой, малыми издержками, общедоступностью. Однако метод стандартных оценок страдает рядом серьезных недостатков:

аттестацию проводит один человек - руководитель, что предполагает высокую степень субъективности и односторонность оценки.

стандартная шкала не учитывает особенностей профессиональной деятельности каждого отдельного работника, что может повлиять на качество оценки.

Другой подход к аттестации - сравнительные методы. При их использовании руководитель сравнивает работу одного сотрудника своего подразделения с результатами работы других.

Метод управления посредством установки целей начинается с совместного (сотрудник и его руководитель) определения главных целей деятельности сотрудника на определенный период. Таких целей должно быть немного, они должны отражать наиболее важные задачи деятельности сотрудника на следующий период.

По истечении аттестационного периода сотрудник и руководитель оценивают выполнение каждой цели и всего личного плана сотрудника, как правило, в %.

Подбор и прием персонала.

Процесс приема на работу начинается после определения числа вакантных рабочих мест, которые следует заполнить. Стадии этого процесса включают в себя детализацию требований к вакантному рабочему месту и кандидату на его занятие, подбор и отбор кандидатов, прием на работу.

Требования к кандидату на занятие вакантного рабочего места. Прием на работу начинается с детального определения того, кто нужен организации. Традиционно в основе этого процесса лежит подготовка должностной инструкции., в которой описывают основные функции, которые должен выполнять работник, занимающий данную должность.

Чтобы усовершенствовать процесс подбора кандидатов, многие организации стали создавать документы, описывающие основные характеристики, которыми должен обладать сотрудник для успешной работы в данной должности - (портреты или профили идеальных сотрудников).

Квалификационная карта представляет собой набор квалификационных характеристик (образование, спец. навыки: знание иностранного языка, владение компьютером, и так далее), которыми должен обладать "идеальный" сотрудник, занимающий эту должность.

Портрет идеального сотрудника облегчает работу сотрудников отдела управления персоналом, занятых приемом на работу. Компетенции представляют собой личностные характеристики человека, его способности выполнять те или иные функции, соблюдать различные типы поведения и играть социальные роли.

Привлечение кандидатов. Определив требования к кандидату, отдел УП может приступить к реализации следующего этапа - привлечению кандидатов, основная задача которого - создание достаточно представительного списка квалифицированных кандидатов для последующего отбора.

Если ощущается нехватка работников достаточно высокого уровня, то следует найти кандидатов на вакантные должности путем продвижения опытных работников по служебной лестнице.

Подбор кандидатов является основой для следующего этапа - отбора будущих сотрудников организации. Содержание этого этапа во многом зависит от традиций, культуры организации, принимающей новых сотрудников, а также характера должности, на которую подбирается кандидат.

Первичный отбор начинается с анализа списка кандидатов с точки зрения их соответствия требованиям организации к будущему сотруднику. Основная цель первичного отбора состоит в отсеивании кандидатов, не обладающих минимальным набором характеристик, необходимых для занятия вакантной должности. Наиболее распространенные в настоящее время методы - анализ анкетных данных и тестирование.

Анализ анкетных данных предполагает, что биография человека является достаточно надежным индикатором его потенциала успешного выполнения определенных производственных функций.

Более точно определить сегодняшнее состояние кандидата с точки зрения его соответствия требованиям, предъявляемым к вакантной должности, а также потенциал его развития можно с помощью специальных тестов.

Стадия первичного отбора, независимо от применяемых методов, завершается формированием ограниченного списка кандидатов, наиболее соответствующих требованиям организации.

Цель собеседований с сотрудниками отдела УП - оценить степень соответствия кандидата портрету "идеального" сотрудника.

Независимо от выбранного интервьюером типа собеседования оно должно состоять из нескольких этапов: подготовка, "создание атмосферы доверия", обмен информацией (основная часть), завершение, оценка.

Предварительная подготовка: сотрудник организации, собирающийся проводить интервью, должен, прежде всего, детально изучить досье кандидата, то есть данные о нем, которыми располагает организация. Затем ему необходимо определить, по каким критериям оценивать кандидата.

"Создание атмосферы доверия": в начале собеседования крайне важно снять естественную для данного момента напряженность, предоставить возможность кандидату расслабиться и полностью продемонстрировать свои качества.

Обмен информацией: интервьюера интересует информация, которая дает возможность оценить способность и желание кандидата успешно работать в организации. Завершение собеседования должно происходить по желанию интервьюера.

Оценка кандидата должна быть произведена непосредственно после собеседования, в противном случае теряется острота восприятия, и проводивший собеседование сотрудник может упустить важные детали.

Выбор кандидата и предложение. На основе анализа результатов собеседования руководитель подразделения выбирает кандидата, который, по его мнению, наиболее подходит для данной должности.

В последнее время все большее распространение получает практика приема на работу с испытательным сроком, что дает возможность оценить кандидата непосредственно на рабочем месте без принятия обязательств по его постоянному трудоустройству.

Для того, чтобы лучше оценить профессиональные и личные качества кандидата, организации могут обратиться за информацией к людям и предприятиям, знающим его по совместной учебе, работе, занятиям спортом.

Подбор и прием на работу представляют собой довольно длительный и дорогостоящий процесс - к первому дню работы нового сотрудника компания уже затрачивает на него значительные средства, которые будут возрастать по мере того как он начнет проходить профессиональное обучение, получать з/п и т.д.. Поэтому организация заинтересована в том, чтобы принятый на работу сотрудник не уволился через несколько месяцев. Основные причины ухода - несовпадение реальности с ожиданиями и сложность интеграции в новую организацию. Предотвратить увольнения по первой причине должны хорошо подготовленная разъяснительная работа в период подбора новых сотрудников, а также испытательный срок.

Экономическая сущность, состав и структура оборотных средств.

Оборотные средства (ОС) – совокупность денежных средств, вложенные в оборотные, производственные фонды и фонды обращения, с целью обеспечения процесса непрерывности производства и реализации продукции.

ОС приобретаются предприятием самостоятельно. Величина ОС, занятых в сфере производства, определяется длительностью производственного цикла изготовления продукции, уровня развития техники, совершенствования технологий.

Период времени, в течение которого ОС находятся в сфере производства, называется периодом производства.

Сумма ОС, занятых в сфере обращения, зависит от условий реализации продукции, уровня организации системы органов сбыта, систем товародвижения.

Время, в течение которого ОС находятся в сфере обращения, называется периодом обращения.

Время, за которое ОС проходят период производства и период обращения, т.е. совершают полный кругооборот называется периодом оборота ОС.

Периодом оборота – усредненный показатель, не совпадающий с фактическими сроками производства и реализации продукции. Он характеризует среднюю скорость движения ОС на предприятии.

Причины несовпадения оборота денежных средств и оборота материальных ресурсов в процессе производства и реализации продукции следующие:

Оплата поставляемых сырья, материалов, комплектующих производится раньше или позже, чем они поступили в производство.

Часть расходов, вызванных освоением новых изделий в предшествующие годы может возмещаться в данном году, при этом происходит оборот денежных средств, не связанный с оборотом материальных ценностей в данном году.

Амортизационные отчисления до их использования на соответствующие цели находятся в обороте предприятия.

Задержка в оплате счетов по отгруженной продукции.

Задолженность предприятия по зар./плате.

Различные виды дебиторской задолженности.

Вывод: В связи с этими причинами, организация использования ОС, управление ими, составляет особую функцию фин.-хоз. деятельности предприятия, которая предполагает использование денег как средства воздействия на процесс производства, побуждая предприятие сокращать размеры материальных запасов, сокращать циклы производства и сроки реализации продукции, совершенствовать их расчеты и договорные отношения.

Главная задача управления ОС: обеспечение непрерывности процесса производства и реализации продукции с наименьшим размером ОС.

Классификация оборотного капитала

Классификационный признак |

Состав |

|

Всего |

В том числе |

|

1. В зависимости от роли в процессе расширенного производства |

1. Оборотные фонды |

1. Производственные запасы: сырье, материалы, топливо |

|

|

2. Незавершенное производство |

|

|

3. Расходы будущих периодов |

|

2. Фонды обращения |

1. Готовая продукция |

|

|

2. Готовая продукция, отгруженная, но не оплаченная. |

|

|

3. Денежные средства на расчетном счете и в кассе |

|

|

4. Дебиторская задолженность |

2. По месту нахождения ОС. |

1. Товарно - материальные ценности (ТМЦ). |

Производственные запасы; |

|

|

Незавершенное производство; |

|

|

Готовая продукция; |

|

2. Средства в расчетах. |

Расходы будущих периодов; Денежные средства; |

|

|

Дебиторские задолженности. |

3. В зависимости от порядка организации и планирования. |

Нормируемые |

ТМЦ |

|

Ненормируемые |

Все средства в расчетах. |

Факторы, влияющие на размер ОС:

Производственные запасы:

наличие денежных средств

обоснование потребности в производственных запасах

правильность расчета

тип производства (единичный, мелкосерийный…)

масштаб

падение спроса

условия хранения

условия транспортировки

контроль расходования сырья и материалов

Незавершенное производство:

тип производства

длительность технологического цикла

рациональное расходование сырья и материалов

Расходы будущих периодов:

темп обновления производства

Готовая продукция:

тип производства

спрос

условия сбыта

вид продукции

возможности складирования

возможности продвижения продукции на рынок в зависимости от спроса

транспорт

Денежные средства на расчетном счете и в кассе:

умение управлять денежными средствами и их оптимизировать

особенность проведения наличных и безналичных расчетов

Дебиторская задолженность:

добросовестность и финансовое состояние контрагентов

расчеты

Пути улучшения и показатели эффективности использования оборотных средств.

Существует 2 группы показателей:

Абсолютные

объем сверхнормативных запасов, нормируемых товарно-материальных ценностей, который определяется как разность между фактическими запасами и неучтенных товарно-материальных ценностей

объем излишних и неучтенных товарно-материальных ценностей.

Относительные

коэффициент оборачиваемости оборотных средств, то есть количество оборотов, которые совершают оборотные средства в календарном периоде

![]()

коэффициент закрепления оборотных средств, то есть сумма оборотных средств, приходящихся на 1 рубль реализованной продукции

![]()

длительность оборота (период оборота), то есть период времени необходимый для осуществления круговорота оборотных средств.

Рост оборачиваемости оборотных средств способствует экономии оборотных средств и, во-первых, сокращается потребность в оборотных средствах, во-вторых, увеличивается объем продукции и, значит, растет прибыль.

Пути улучшения использования оборотных средств – одна из важнейших задач каждого предприятия в условиях рыночной экономики. Путь или направление должны показать, при помощи каких мероприятий может быть достигнуто ускорение оборачиваемости оборотных средств:

На стадии создания производственных запасов – внедрение экономически обоснованных норм запаса; приближение поставщиков сырья, полуфабрикатов, комплектующих изделий к потребителям; широкое использование прямых длительных связей; расширение складской системы материально-технического обеспечения; комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства – ускорение научно технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной); развитие стандартизации, унификации; совершенствование форм организации промышленного производства; применение более дешевых конструкционных материалов; совершенствование систем экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения – приближение потребителей продукции к ее изготовителям; совершенствование системы расчетов; тщательная и своевременная подборка отгружаемо продукции по партиям, ассортименту, отгрузка в строгом соответствии с договорами

Экономическая сущность, состав и структура основных производственных фондов.

Основные производственные фонды (ОПФ) – это средства труда длительного пользования, которые характеризуются следующими качествами:

являются материальной частью имущества предприятия

используются в качестве средства труда при производстве продукции, выполнении работ или для управления предприятием и не предназначены для продажи

их использование призвано приносить доход

используются в течение периода > 1 года

имеют первоначальную стоимость > 10 тыс. руб. включительно

Для разных целей используют различные классификации ОПФ:

Ι. Для целей планирования, учета и анализа – классификация ОПФ по функциональному назначению.

Наименование групп и подгрупп |

Состав групп и подгрупп |

Назначение и краткая характеристика |

I. Здания |

Производственные корпуса цехов; складские помещения; производственные лаборатории, гаражи и т.д. |

Архитектурно-строительные объекты, создающие необходимые условия для труда и хранения материальных ценностей. |

II. Сооружения |

Тоннели, мосты, эстакады, железные дороги внутризаводского транспорта, резервуары, водостоки, автомобильные дороги и т.д. |

Инженерно-строительные объекты, выполняющие технические функции по обслуживанию процесса производства, не связанные с изменением предмета труда. |

III. Передаточные устройства |

Электросети, теплосети, линии связи, газовые сети, паропроводы и др. устройства, не являющиеся составной частью зданий. |

Устройства, с помощью которых передаются электрическая, тепловая и механическая энергия, а также жидкие и газообразные вещества. |

IV. Машины и оборудования, в том числе: |

|

|

- силовые машины и оборудование; |

Генераторы, электродвигатели, паровые машины и турбины, двигатели внутреннего сгорания, силовые трансформаторы, распределительные щиты и т. д. |

Предназначены для выработки, преобразования и распределения энергии. Техническое совершенство этого вида оборудования определяет уровень энерговооруженности промышленных предприятий. |

- рабочие машины и оборудование; |

Металлорежущие и деревообрабатывающие станки, прессы, молоты, термические печи, подъемно-транспортные механизмы, конвейеры и т. д. Приспособления и инструменты, комплектно включаемые в состав машины. |

Непосредственно участвуют в технологическом процессе, воздействуя на предметы труда и превращая их в готовую продукцию. Эта подгруппа основных фондов определяет производственную мощность подразделений предприятий. |

- измерительные и регулирующие приборы и устройства, лаборатор. оборудование; |

Приборы для измерения толщины, времени, давления, температуры. Пульты автоматического управления, устройства диспетчерского контроля. Приборы и аппаратура заводских и научно-исследовательских лабораторий. |

Служат для регулирования производственных процессов ручным или автоматическим способом, измерения и контроля параметров режимов технологических процессов, проведения лабораторных испытаний и исследований. |

- вычислительная техника;

|

Электронно-вычислительные, управляющие и аналоговые машины. Цифровые вычислительные машины и устройства. Оборудование для сбора и передачи информации. |

Совокупность средств для ускорения и автоматизации процессов решения математических задач. |

- автоматические машины и оборудование (отдельно учитываются в группе "Машины и оборудование"); |

Станки с числовым программным управлением, автоматические линии, термические агрегаты, включающие печь для химико-термической обработки или нагрева под закалку, бак для закалки, моечную машину, печь для отпуска, систему транспортирования. |

Оборудование, на котором все операции производственного процесса совершаются в определенной технологической последовательности, с заданным ритмом, без непосредственного участия человека. Рабочий выполняет только наладку, ведет наблюдение за ходом технологического процесса, производит начальные загрузочные или конечные разгрузочные операции. |

- прочие машины и оборудование. |

Оборудование автоматических телефонных станций, пожарные машины, механические пожарные лестницы и т. д. |

Машины и оборудование, не вошедшие в перечисленные группы, выполняющие определенные технические функции. |

V. Транспортные средства. |

Электровозы, тепловозы, автомобили, электрокарты, платформы и т. п. |

Производят перемещение людей и грузов в пределах предприятия и вне него. |

VI. Инструменты. |

Ручные и механизированные режущие, ударные, давящие инструменты, штампы, приспособления, слесарно-монтажный инструмент стоимостью более 50 руб. за единицу и сроком службы более одного года |

Участвуют в осуществлении производственного процесса в качестве непосредственного формообразующего элемента. |

VII. Производственный инвентарь и принадлежности |

Рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи, баки. |

Служит для облегчения выполнения производственных операций, создания условий безопасной работы, хранения предметов труда, жидких и сыпучих тел. |

VIII. Хозяйственный инвентарь |

Множительные и копировальные аппараты, столы, шкафы, сейфы, пишущие машинки, вешалки и т.д. |

Выполняет функции по обслуживанию производства и обеспечению условий для работы. |

ΙΙ. Для начисления амортизации – классификация идет по срокам.

Амортизационные группы |

Период |

|

|

Всё недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно |

|

|

Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно |

|

|

Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно |

|

|

Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно |

|

|

Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно |

|

|

Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно |

|

|

Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно |

|

|

Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно |

|

|

Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно |

|

|

Имущество со сроком полезного использования свыше 30 лет |

Соотношение различных групп ОПФ в общей их стоимости называется структурой.

Виды структур:

Деление ОПФ на активные и пассивные;

Активная часть ОПФ – такие их элементы, которые оказывают непосредственное воздействие на форму и свойства предметов труда – машины, приборы.

Пассивная часть ОПФ – те, которые создают условия для нормальной работы активных ОПФ.

Возрастная структура (возрастной интервал);

Технологическая структура – соотношение отдельных подгрупп ОПФ в общей стоимости ОПФ по данной группе;

Функциональная (воспроиз.) структура – идет по Ι-ой классификации, по функциональному назначению;

На структуру ОПФ влияют следующие факторы:

сложность продукции

конструктивно-технологические особенности

тип производства

особенности технологического процесса

технический уровень применяемого оборудования

квалификационный уровень персонала

Амортизация основных производственных фондов для целей налогообложения.

Амортизация - стоимостное выражение износа ОПФ; начисляется по всем видам ОПФ.

Амортизируемое имущество – это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у предприятия на право собственности и используются для извлечения дохода, и стоимость которых погашается путем начисления амортизации

К амортизируемому имуществу не относятся земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-финансовые инструменты срочных сделок

В состав амортизируемого имущества для целей налогообложения не включаются:

Имущество бюджетных организаций

Имущество, приобретенное с использованием бюджетных ассигнований и иных аналогичных средств

Объекты внешнего благоустройства (объекты лесного и дорожного хозяйства, специализированные сооружения судоходной обстановки) и другие аналогичные объекты

Продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (за исключением рабочего скота)

Приобретенные издания (книги, брошюры, произведения искусства)

Имущество, приобретенное (созданное) за счет средств целевого финансирования

Имущество некоммерческих организаций, если оно используется в соответствии с уставными целями, а не для осуществления предпринимательской деятельности

Основные средства, переданные (полученные) по договорам в безвозмездное пользование

Основные средства, переведенные по решению руководителя предприятия на консервацию продолжительностью свыше трех месяцев

Основные средства, находящиеся по решению руководителя предприятия на реконструкции и модернизации продолжительностью свыше 12 месяцев

Начисление амортизации проводится с учетом следующих факторов:

Амортизационная стоимость (первоначальная, восстановительная, остаточная)

Срок полезного использования ОПФ – период времени, в течение которого данный вид ОПФ способен принести доход

Способы начисления амортизации различаются для целей ведения бух. учета и для целей налогообложения прибыли. Методы начисления амортизации для целей налогообложения прибыли

Линейный метод : сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости ОПФ и нормы амортизации за один месяц , определенной для данного объекта.

- норма амортизации за один месяц.

- норма амортизации за один месяц.

n – срок полезного использования ОПФ, месяцы.

Данный способ полностью идентичен линейному способу для целей бух. учета.

2. Нелинейный метод : сумма

начисленной за один месяц амортизации

определяется как произведение остаточной

стоимости ОПФ и нормы амортизации,

определенной для данного объекта.

![]()

С месяца следующего за месяцем, в котором остаточная стоимость ОПФ достигнет 20 % от первоначальной или восстановительной, амортизация начисляется следующим образом:

Остаточная стоимость ОПФ в целях начисления амортизации фиксируется как базовая для дальнейших расчетов.

Сумма начисленной за один месяц амортизации определяется путем деления базовой стоимости ОПФ на количество месяцев, оставшихся до истечения срока полезного использования этих ОПФ.

Методы оценки основных производственных фондов.

Учет и оценка ОПФ осуществляется в натуральной и стоимостной формах.

Оценка в натуральных показателях зависит от технологических особенностей производственных процессов и используется для учета и планирования отдельных групп ОПФ, расчетов производственных мощностей, разработки балансов оборудования, определения степени его использования… Исходные данные – производительность и мощность оборудования, указанные в паспортах, период полезного использования и др. тех. характеристики.

Стоимостная оценка необходима для определения общего объема, динамики, структуры ОПФ, расчетов амортизационных отчислений.

Виды стоимостной оценки ОПФ:

первоначальная

восстановительная

остаточная

ликвидационная

рыночная.

Первоначальная (или балансовая) стоимость зависит от характера приобретения или получения ОПФ и формируется в различной оценке:

при покупке ОПФ, она определяется фактическими затратами по приобретению и может включать: денежные средства, уплаченные продавцу и другим орг-циям за работу по договору (например, строительного подряда); специализированным орг-циям за информационные или консалтинговые услуги; вознаграждение посредникам; регистрационные сборы, таможенные пошлины и др. платежи.

при получении ОПФ в качестве вклада в уставный капитал, первоначальная стоимость определяется в размере, согласованном с учредителями.

При безвозмездном получении ОПФ их первоначальная стоимость определяется на основе рыночных цен на дату оприходования (официальные данные).

По договору «мены» оценка ОПФ производится по стоимости передаваемых в обмен собственных ценностей пр-я, по которым они отражены в бух. балансе.

Восстановительная стоимость ОПФ – стоимость воспроизводства ОПФ в настоящем периоде. Определяется в процессе переоценки ОПФ, который проводят при необходимости по состоянию на 01.01. следующего года.

Амортизацию рассчитывают как по первоначальной, так и по восстановительной стоимости.

Остаточная стоимость ОПФ рассчитывается по первоначальной или восстановительной стоимости за минусом начисленной суммы износа.

Ликвидационная стоимость ОПФ – стоимость, по которой осуществляется ликвидация ОПФ.

Рыночная стоимость ОПФ – цена, оговоренная сторонами в сделке.

Пути улучшения и показатели эффективности использования основных производственных фондов.

Они подразделяются на 2 группы:

обобщающие;

частные.

Обобщающие зависят от многих организационно-технических факторов и выражают конечный результат использования ОПФ.

Фондоотдача (ФО) – выпуск продукции на 1 руб. ОПФ.

![]()

Объем продукции может быть как в стоимостном, так и в натуральном измерителе.

Фондоемкость (ФЕ) – величина обратная ФО, это величина ОПФ, приходящихся на рубль выполненной продукции или на натуральный измеритель.

![]()

Фондовооруженность (ФВ)

![]()

Ч – среднесписочная численность работающих, среднесписочная численность рабочих или среднесписочная численность АУП.

Частные:

Коэффициент экстенсивной загрузки оборудования, который характеризует эффективность работы оборудования по времени.

Фактическое время работы оборудования

Время работы по плану или паспортное.

Коэффициент интенсивной загрузки оборудования, который характеризует эффективность использования оборудования по мощности или производительности.

Фактическая производительность или мощность оборудования

Плановая или паспортная мощность и производительность

Коэффициент интегральной загрузки оборудования, который характеризует эффективность работы оборудования и по времени, и по мощности или производительности.

Коэффициент интенсивной загрузки коэффициент экстенсивной загрузки.

Различают 2 Фонда времени работы оборудования:

номинальный = (кол-во календарных дней в году – кол-во выходных и праздничных дней при 5-дневной рабочей недели) продолжительность одной смены кол-во смен.

действительный = номинальный фонд – время простоя оборудования на ремонт и наладку.

![]()

Fд – действительный фонд времени работы оборудования,

Кн - % выполнения норм,

t – норма времени на изготовление единицы

![]()

Где ОПФнач – стоимость ОПФ на начало года.

ОПФвв – стоимость вводимых ОПФ.

ОПФвыб – стоимость выбывающих ОПФ.

К – количество месяцев функционирования ОПФ.

![]()

![]()

Основные направления по улучшению использования ОПФ.

1. Экстенсивное улучшение использования ОПФ предполагает, что с одной стороны будет увеличено время работы оборудования в календарный период времени (сокращение и ликвидация внутрисменных простоев оборудования путем повышения качества ремонтного обслуживания, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, топливом). С другой, - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии (уменьшение количества излишнего оборудования и быстрое вовлечение в производство не установленного оборудования).

2. Интенсивное улучшение использования ОПФ предполагает повышение степени загрузки в единицу времени. Это возможно при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Существенным направлением повышения эффективности использования производственных мощностей является совершенствование структуры ОПФ. Так как увеличение выпуска продукции достигается только в ведущих цехах, то важно повышать их долю в общей стоимости основных фондов. Увеличение основных фондов вспомогательного производства ведет к росту фондоемкости продукции, т.к. непосредственного увеличения выпуска продукции при этом не происходит.

Все описанные выше предложения позволят: увеличить производство продукции, повысят отдачу созданного производственного потенциала, снизят себестоимость продукции, повысят рентабельность производства, увеличатся накопления предприятий. Более полное использование основных фондов и производственных мощностей приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а значит, к лучшему использованию прибыли предприятия. И, наконец, эффективное использование основных фондов тесно связано с повышением качества выпускаемой продукции.

Индивидуальное поведение работников; факторы, определяющие его особенности.

Ключевые факторы, оказывающие влияние на индивидуальное поведение работников:

социально-демографические особенности работников;

тип личности;

способности;

"Я-концепция" работника;

культура труда и трудовая мораль.

Рассматривая влияние социально-демографических особенностей работников на показатели эффективности поведения, следует обратить особое внимание на то, что все люди неодинаковы и сводить их поведение к набору нескольких характеристик по крайней мере некорректно. Социально-демографические характеристики персонала указывают скорее на общие тенденции организационного поведения. При этом в зависимости от особенностей организации, рабочих мест, индивидуальных различий работников показатели эффективности могут варьироваться в достаточно широком диапазоне. Поэтому, принимая управленческие решения, необходимо каждый раз учитывать и другие факторы. К основным социально-демографическим характеристикам работников относят:

пол;

возраст;

семейное положение и наличие иждивенцев;

стаж работы.