uprav_uchet

.docxОглавление

Задание 1 3

Задание 2 4

Задание 3 5

Задание 4 6

Задание 5 6

Литература 8

Задание 1

На основе информации об объеме производства и затратах, связанных с этим объемом, выявить зависимость затрат от объема и произвести выделение из общей суммы затрат постоянной и переменной части. Для разделения затрат на постоянные и переменные использовать метод максимальной и минимальной точки.

Рассчитать сумму затрат при запланированном объеме производства в количестве 10 штук изделий в квартал.

Решение:

Для разделения всей совокупности затрат на переменные и постоянные на практике используют метод «Высшей и низшей точек». Его сущность заключается в том, что исследуются данные сформированные за определённый временной интервал, в котором выделяются периоды с максимальным и минимальным объёмами производства и определяется отклонение в объёмах производства по формуле:

Δ V = Vмах – Vмin

где: Vмах, Vмin – объём производства в максимальной и минимальной точках соответственно.

В нашем примере максимальный объем производства был в 3 квартале (8 шт.), минимальный в шестом (2 шт.).

Δ V = 8 – 2 = 6 шт.

Затем рассчитывается отклонение в затратах на производство в периодах максимального и минимального объёмов производства по формуле:

Δ Zобщ = Zобщ (Vмах) – Zобщ (Vмin)

где: Zобщ (Vмах), Zобщ (Vмin) – затраты в максимальной и минимальной точках объёма производства соответственно.

Δ Zобщ = 190 – 70 = 120 тыс. руб.

Следующим этапом является расчёт ставки переменных затрат на единицу продукции (затраты переменные удельные):

Zперуд = Δ Zобщ : Δ V

Zперуд = 120/6 = 20 тыс. руб.

Зная величину затрат переменных удельных, объём производства определим общую величину переменных затрат на максимальный и минимальный объем производства:

Zпост = Zобщ - Zперуд * V

Zпост макс. = 190 – 20*8 = 30 тыс. руб.

Zпост мин. = 70 – 20*2 = 30 тыс. руб.

При объеме 10 шт.:

Zобщ = 10*20 + 30 = 230 тыс. руб.

Задание 2

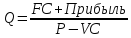

Компания использует метод директ-кост. Компания планирует продать продукции по 27 руб. за единицу. Постоянные затраты – 197040 руб., переменные 15 руб. на единицу. Планируемая прибыль от продажи в следующем периоде 6000 руб.

Задание: Рассчитать объем продаж, который обеспечит получение планируемой прибыли.

Решение:

FC – постоянные издержки, руб.;

P – цена за единицу продукции, руб.;

VC – переменные издержки единицы продукции, руб.

Задание 3

Компания использует систему стандарт-кост.

Нормативные затраты на одно изделие составляют:

Материалы – 600 руб. (нормативное количество – 20 кг. нормативная цена – 30 руб.)

Оплата труда - 900 руб. (нормативное время работы – 3 часа, нормативная расценка – 300 руб.).

Фактические затраты на одно изделие:

Материалы – 608 руб. (фактическое количество – 19 кг., фактическая цена – 32 руб.)

Оплата труда - 310 руб. (фактическое время работы – 3,1 часа, фактическая расценка – 290 руб.).

Задание: Рассчитать отклонения фактических затрат от нормативных по материалам и заработной плате за счет количества (времени) и цены (расценки).

Решение:

|

Показатель |

Норма |

Факт |

Отклонения |

||||||||

|

Кол. |

Цена |

Затраты |

Кол. |

Цена |

Затраты |

Общее |

За счет кол-ва |

За счет цены |

|||

|

Материалы |

20 |

30 |

600 |

19 |

32 |

608 |

8 |

-30 |

38 |

||

|

Оплата труда |

3 |

300 |

900 |

3,1 |

290 |

899 |

-1 |

30 |

-31 |

||

|

Итого |

23 |

330 |

1500 |

22,1 |

322 |

1507 |

7 |

0 |

7 |

||

Таким образом, за счет количественного фактора затраты на материалы снижены на 30 руб., за счет ценового – выросли на 38 руб., общий рост – 8 руб. Затраты на оплату труда за счет времени выросли на 30 руб., за счет расценки снижены на 31 руб. Общее снижение – 1 руб. на единицу изделия.

Задание 4

Компани имеет начальные остатки запаса определенного товара – 20000 единиц. В конце бюджетного периода она планирует конечные запасы – 14500 единиц этого товара, и планирует продать 59000 единиц.

Задание: определите планируемый объем производства.

Решение:

Планируемый объем производства = 59000 +14500 – 20000 = 53500 ед.

Задание 5

Предприятие продает 4 вида товаров.

Данные о продажах и результатах показаны в таблице.

|

Показатель |

Кокосы |

Ананасы |

Бананы |

Дыни |

Всего |

|

Выручка, тыс. руб. |

40 |

40 |

100 |

20 |

200 |

|

Переменные затраты |

15 |

25 |

65 |

15 |

120 |

|

Марж. Доход |

25 |

15 |

35 |

5 |

80 |

|

Доход в % |

62,5 |

37,5 |

35 |

25 |

40 |

|

Пост. Затраты |

15 |

5 |

20 |

10 |

50 |

|

Прибыль (убыток) |

10 |

10 |

15 |

-5 |

30 |

Решение:

по данным расчета производство Дыни невыгодно и приносит компании убыток 5 тыс. руб. Остальные виды продукции приносят прибыль.

При расчете по сокращенной себестоимости все продукты рентабельны, например, кокосы имеют 25% доходности (рентабельности), то есть с рубля выручки от данного товара маржинальный доход составляет 62,5 копейки. Дыни также приносят маржинальный доход – 25 копеек с рубля выручки или всего 5 тыс. руб.

Если прекратить производство дынь, то маржинальный доход, а следовательно, и прибыль снизится на 5 тыс. руб., а не вырастет на 5 тыс. руб., как предполагалось в изначальном расчете. Проверим это утверждение расчетом.

|

Показатель |

Кокосы |

Ананасы |

Бананы |

Всего |

|

Выручка, тыс. руб. |

40 |

40 |

100 |

180 |

|

Переменные затраты |

15 |

25 |

65 |

105 |

|

Марж. Доход |

25 |

15 |

35 |

75 |

|

Доход в % |

62,5 |

37,5 |

35 |

42 |

|

Пост. Затраты |

17 |

7 |

26 |

50 |

|

Прибыль (убыток) |

7,8 |

7,8 |

9,4 |

25 |

При снятии с производства дыни прибыль составит 25 тыс. руб. вместо 30 тыс. руб. при выпуске этого продукта, т.к. постоянные расходы предприятия 50 тыс. руб. останутся неизменными и будут распределены между оставшимися товарами.

Литература

-

Волкова О.Н. Управленческий учет. Учебник. – М.: ТК ВЕЛБИ, 2005. – 310 с.

-

Каверина О. Д. Управленческий учет: системы, методы, процедуры. – М.: Финансы и статистика, 2008. – 352 с.

-

Кондраков Н.П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. – М.: ИНФРА-М, 2009. – 368 с.