7.Учет нематериальных активов.

Поступление нематериальных активов отражается в бухучете по дебету счета 04 ”Нематериальные активы” и кредиту счетов учета денежных средств (51,52,55). Расчетов (60,76), если не требуются дополнительные затраты на приобретение.

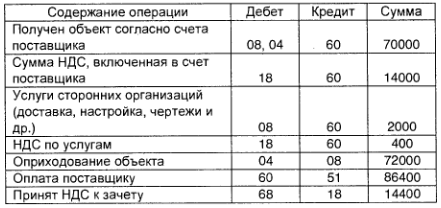

Если при приобретении нематериальных активов требуются дополнительные материальные вложения (затраты), то их надо сначала собрать на счете 08. При приобретении нематериальных активов за плату у сторонних организаций, делаются след. записи:

Принятие к учету нематериальных активов приобретенных за плату, производится по накладной. Первоначальная стоимость нематериальных активов отражается сначала на счете 08,а затем переносится на счет 04.

Записи по счета будут: Дебет 08 кредит 10,69,68,70,76 Дебет 04 кредит 08

Поступление нематериальных активов , внесенных учредителями в счет вклада в уставный фонд своей организации, оформляется актом приемки-передачи согласно экспертной оценке и отражается на счетах:

Дебет 75 кредит 80

Дебет 04 кредит 75

При безвозмездном получении нематериальных активов по договору дарения или акту приемки-передачи по рыночной стоимости, след. Записи: Дебет 04 кредит 98

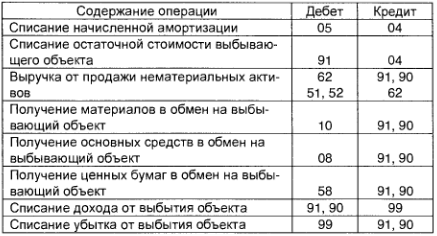

Учет выбытия нематериальных активов

Одновременно при выбытии нематериальных активов уменьшается их первоначальная стоимость и сумма накопленных за период эксплуатации амортизационных отчислений.

Остаточная стоимость списываемого объекта, а также выручка от реализации актива, получение новых средств в обмен на выбывающий объект нематериальных активов отражаются на активно-пассивном счете 91 ”Операционные доходы и расходы”.

Записи по счетам будут след.:

Результаты от выбытия нематериальных активов (доходы, расходы) отражаются в бухгалтерском учете того отчетного месяца, в котором произошло выбытие.

9.Экономическая сущность производственных запасов, их классификация, оценка

в учете.

К производственным заказам относится:

1.Сырье, основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, горюче-смазочные материалы, запчасти и тара.

2.Инвентарь, хозяственные принадлежности, инструмент, оснастки и приспособления, сменное оборудование, специальная, форменная и фирменная одежда и обувь, временные сооружения и приспособления.

3.Животные на выращивание и откормке

4.Незавершенное производство

5.Готовая продукция

6.Товары

Материалы учитываются на счете 10 в разрезе субсчета материалы могут поступать из разных источников. Основанием для приемки и оприходованных материалов являются сопроводительными документами (ТТН,ТН). Приемка и оприходование поступивших материалов и тары оформляются приходными ордерами на сумму фактически оприходованных материалов. При установлении несоответствия поступивших материалов ассортименту, количеству, качеству указанных в сопроводительных документах, а также в случаях когда качество материала не соответствует предъявляемым требованиям. Приемку осуществляет комиссия, которая оформляет акт приемки материалов. Приходные ордера и акты приемки материалов составляются в день поступления материалов на склад. А приходной ордер является основанием для записи в карточку складского учета.

Материалы отражаются в бухучете по фактической себестоимости в которую включается:

А)Стоимость материалов по цене приобретения

Б)Таможенные сборы и пошлины

В)Вознаграждение выплачиваемое посредническим организациям через которые приобретаются материалы

Г)Затраты по заготовке и доставке материалов до места их использования включая расходы по страхованию

Д)Затраты по доведению материалов до состояния в котором они пригодны к использованию в предусмотренных организацией целях.

Е)Недостача материалов в пределах нормы естественной убыли и др. расходы