2.4 Экономическая эффективность развлекательных мероприятий

Экономический эффект от предложенных мероприятий может быть выражен в увеличении товарооборота и образовании дополнительной прибыли и рассчитан по следующей методике:

1. Вначале необходимо определить, к чему приведет реализация предложенного мероприятия: увеличится средняя сумма чека, или количество посетителей. Средняя сумма чека может увеличиться по двум причинам:

- в связи с планируемым увеличением торговых надбавок и наценок на предприятии (например, в результате улучшения качества блюд);

- в связи с покупкой посетителем большего количества блюд (например, в результате грамотной работы персонала).

2. Также при расчете экономического эффекта следует учитывать длительность действия данного мероприятия (раз в неделю, раз в месяц, каждый рабочий день и т.д.). Например, в кафе планируется проведение тематических вечеров с периодичностью один раз в месяц. Предположим, средняя цена чека во время проведения этого мероприятия останется неизменной, но в этот день предполагается увеличение количества гостей на 20 человек. Тогда прирост товарооборота (Δ Т/О) рассчитывается по формуле (1):

Δ Т/О = Чср*20*12, (1)

где Δ Т/О – прирост товарооборота от внедряемого мероприятия;

Чср – средняя цена чека, которая определяется по предыдущему периоду;

20 – увеличение посетителей во время проведения тематических вечеров;

12 – количество мероприятий в году.

На следующем этапе определяются затраты на предлагаемых мероприятия. Например, заказ сценария на тематический вечер, покупка костюмов, оформление зала, заказ ведущей и актеров и т.д.

Если предположить, что торговые надбавки и наценки остаются в эти дни на прежнем уровне, то для расчета используется уровень валового дохода (Увд) по предыдущему периоду. С его помощью рассчитывается валовой доход (ВД) от прироста товарооборота по данному мероприятию.

На заключительном этапе определяется прибыль (П) от внедрения данного мероприятия,которая рассчитывается по формуле (2):

П = Δ ВД – З, (2)

где ВД – прирост валового дохода от внедрения данного мероприятия;

З – затраты от предлагаемых мероприятий.

По предложенной методике определяем прибыль от каждого предложения. В заключении находим сумму прибыли и делаем вывод об экономической эффективности предложенных мероприятий.

Валовой доход – сумма надбавок и наценок на реализуемую продукцию. Уровень валового дохода = (сумма валового дохода/товарооборот)*100,

Валовой доход – показатель, характеризующий финансовый результат торговой деятельности и определяемый как превышение выручки от продажи товаров и услуг над затратами по их приобретению за определенный период времени. На предприятиях ресторанного сервиса валовой доход является финансовым результатом торгово-производственной деятельности, определяемым как превышение выручки от реализации продукции собственного производства, товаров и услуг над затратами по их приобретению за конкретный период времени.

Валовой доход в ресторанном сервисе определяется как сумма реализованных торговых надбавок за вычетом налога на добавленную стоимость.

Далее необходимо необходимо провести оценку совокупного потенциала предприятия. Производственно-хозяйственная деятельность характеризуется системой показателей, среди которых основными являются выпуск продукции собственного производства и объем товарооборота.

На предприятии реализуются как продукты, прошедшие кулинарную обработку, так и продукты, не подвергшиеся ни холодной, ни тепловой обработке. Те из них, которые прошли кулинарную обработку и реализуются в виде блюд, закусок, кулинарных изделий, относятся к продукции собственного производства.

В процессе анализа товарооборота и выпуска продукции предприятия решаются следующие задачи: выявляется степень выполнении плана по объему и составу товарооборота, выпуску продукции и её ассортименту; изучается динамика развития этих показателей в течение ряда предшествующих лет; выявляется степень удовлетворения спроса потребителей (таблица 16).

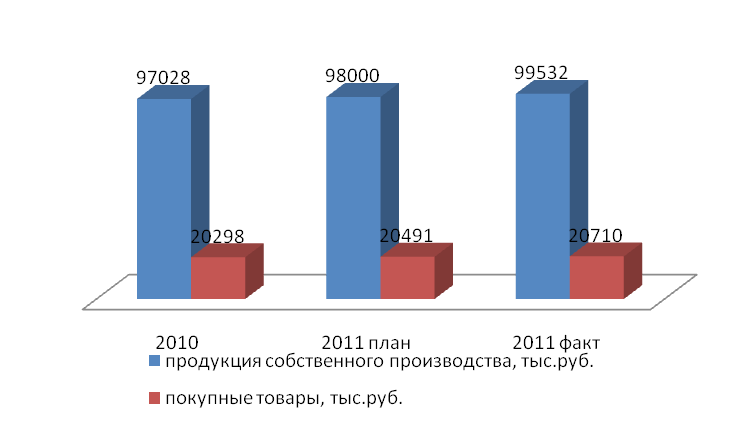

Таблица 16 - Анализ товарооборота кафе-пицца «Бис»

|

Наименование показателей |

2010 г. |

2011 г. план |

2011 г. факт |

Темп роста, % |

|

|

Товарооборот, тыс.руб., В том числе: |

97326 |

98491 |

100242 |

3 |

|

|

Окончание таблицы 16 |

|||||

|

Наименование показателей |

2010 г. |

2011 г. план |

2011 г. факт |

Темп роста, % |

|

|

- оборот по продукции собственного производства, тыс.руб. |

97028 |

98000 |

99532 |

2,5 |

|

|

- в % к товарообороту |

98 |

98 |

98 |

|

|

|

- оборот по покупным товарам,тыс.руб. |

298 |

491 |

710 |

41 |

|

|

- в % к товарообороту |

2 |

2 |

2 |

|

|

На рисунке 3 представлена динамика структуры товарооборота предприятия.

Рисунок 3 – Динамика структуры товарооборота

План по объему и составу товарооборота, выпуску продукции в 2011 году выполнен и перевыполнен, несмотря на то, что год еще не закончен. Повышается спрос на покупные товары. Это значит, что в кафе увеличивается количество клиентов. А отсюда следует вывод, нужно обратить внимание на развлекательные мероприятия и повысить сервис обслуживания.

Чтобы перейти к рассчету экономической эффективности от внедрения мероприятий, сделаем анализ основных экономических показателей кафе-пицца «Бис» (таблица 17).

Таблица 17 – Основные экономические показатели деятельности кафе ООО

«КБ-Союз»

|

Наименование показателей |

2010 г. |

Ожид. 2011 г.

|

Отклонение |

Темп роста % |

|

Ожид.2011 г. К 2010 г. |

Ожид. 2011 г. К 2010 г. |

|||

|

Товарооборот (тыс. руб) |

74509,60 |

96556,00 |

22046,40 |

129,59 |

|

Окончание таблицы 17 |

||||

|

Наименование показателей |

2010 г. |

Ожид. 2011 г.

|

Отклонение |

Темп роста % |

|

Ожид.2011 г. к 2010 г. |

Ожид. 2011 г. к 2010 г. |

|||

|

Валовой доход (тыс. руб)

|

33920,50

|

43764,00

|

9843,50

|

129,02

|

|

В % к товарообороту

|

45,53

|

45,32

|

-0,20

|

99,56

|

|

Издержки обращения, тыс. руб.

|

18944,08

|

24501,08

|

5557,00

|

129,33

|

|

в % к товарообороту

|

25,43

|

25,37

|

-0,05

|

99,80

|

|

Прибыль от реализации, тыс. руб.

|

14976,43

|

19262,93

|

4286,50

|

128,62

|

|

в % к товарообороту

|

20,10

|

19,95

|

-0,15

|

99,25

|

|

Фонд заработной платы, тыс. руб. |

4885,92

|

5937,12

|

1051,20

|

121,51

|

|

Среднегодовая заработная плата работника, тыс. руб. |

135,72

|

156,24

|

20,52

|

115,12

|

Анализ основных экономических показателей деятельности предприятия показывает, что в ожидаемом 2011 г. по сравнению с 2010 г. отмечается рост суммы товарооборота на 22046,40 тыс. руб.

Сумма валового дохода, полученного от реализации услуг, в ожидаемом 2011 г. по сравнению с 2010 г. увеличилась на 9843,50 тыс. руб. Однако некоторое изменение ценовой политики привело к снижению среднего уровня валового дохода по отношению к товарообороту с 45,53% в 2010 г. до 45,32% в ожидаемом 2011 г., т.е. на 0,20%.

Увеличение объема реализации также привело к росту суммы издержек обращения на 5557,00 тыс. руб. Однако положительным моментом в работе предприятия в ожидаемом 2011 г. по сравнению с 2010 г. можно назвать снижение среднего уровня издержек обращения по отношению к товарообороту на 0,05%, что означает, прежде всего, экономию расходов на осуществление торговой деятельности.

В целом в результате деятельности предприятия сумма прибыли от реализации товаров увеличилась на 4286,50 тыс. руб., однако о некотором снижении эффективности деятельности предприятия свидетельствует снижение среднего уровня прибыли от реализации товаров по отношению к товарообороту на 0,15%.

Рассчитаем экономическую эффективность проведения банкетов из расчета раз в месяц.

Средняя цена чека во время проведения этого мероприятия останется неизменной, но в этот день предполагается увеличение количества гостей на 30 человек.Прирост товарооборота (Δ Т/О) рассчитываетсяпо формуле (3):

Δ Т/О = Чср*30*12 (3)

где Чср - средняя цена чека равна 500 руб;

30- увеличение посетителей;

12 – количество банкетов в году.

Прирост товарооборота равен – 500*30*12 =180000 руб.

Затраты: покупка шаров. Один шарик стоит 10 руб.

Их нужно в среднем 50 штук. 10*50*12= 6000 руб. Цветы –в зимнее время цветы дороже, чем летом, возьмем из расчета три букета на банкет, стоимостью каждый 150 руб, выведем среднюю стоимость за год. 3*12*150=5400 руб. Музыкальное оформление в штате заведения, приглашать со стороны никого не нужно. Остальные затраты по ведению банкета (сценарий, поздравления, тосты) за счет клиентов. Таким образом, затраты кафе на проведение банкетов составят в год 11800 руб.

Уровень валового дохода по предыдущему периоду составил 34000 руб. в месяц.

Валовой доход (ВД) от прироста товарооборота по данному мероприятию= (34000 *12:180000)*100=226700 руб.

Определим прибыль от банкетов. Прибыль равна:прирост валового дохода от внедрения данного мероприятия минус затраты. 226700 - 11800= 214900 руб. в год или 17908 руб. в месяц.

Отсюда следует, что банкеты проводить очень выгодно. Поэтому стратегия руководства предприятия - поднятие статуса кафе и увеличение развлекательных мероприятий.

В следующей главе будут рассмотрены проблемы развития ресторанного бизнеса, в частности кафе-пицца «Бис», предложены развлекательные мероприятия для внедрения в предприятие общественного питания и сделаны расчеты экономической эффективности от внедрения данных мероприятий.