28. Государственный бюджет

Гос бюджет – это основной фин план гос-ва, кот по материальному содержанию есть централизованный фонд денежных средств, а по соц-эк-кой сущности – инструмент перераспределения нац дохода. Это ведущее звено фин системы, объединяющее такие категории, как налоги, гос расходы, гос кредит. Через бюджет осуществл-ся постоянная мобилизация рес-ов и их расходование. Гос-нный бюджет выполняет следующие основные функции: перераспределение нац дохода;

гос регулирование и стимулирование эк-ки; стимулирование НТП;

фин обеспечивание соц пол-ки;

контроль за образованием и использованием централизованного фонда ден средств. Структура бюджета страны зависит прежде всего от ее гос устройства. В странах, имеющих унитарное устройство, бюджетная система имеет как бы двухъярусное построение - гос и местные бюджеты. В странах с федеративным государственным устройством имеется промежуточное звено - бюджеты штатов, земель и соответствующих им административных образований. Гос бюджет отражает 2 взаимосвязанных процесса – аккумуляцию доходов в руках гос-ва и их использование для удовлетворения гос нужд тесное взаимодействие с понятиями гос доходы и расходы. Доходы и расходы – 2-ве стороны кол-ной хар-ки централизованного фонда фин рес-ов гос.

Расходы:гос закупки товаров и услуг, гос трансфертные платежи, выплата гос долга и процентов по нему, покупка ценных бумаг и иностранной валюты. Доходы: налоги, гос займы, поступления из внебюджетных и целевых фондов. Основная часть поступления яв-ся налоги. Налоги - обязательные платежи в бюджет, осуществляемые физическими и юридическими лицами. Налоговая система может включать два звена – гос налоги, местные налоги, либо три звена – гос (федеральные), налоги, закрепленные за бюджетами членов федерации, местные налоги. Основные налоги, обеспечивающие наибольшие поступления в бюджет, закреплены за государственным бюджетом. Это: подоходный налог с населения (наибольшее поступления 25-45%); налог на прибыль корпораций; налог на добавленную стоимость; акцизы, таможенные пошлины.

29. Виды и функции налогов. Прямые и косвенные. Кривая Лаффера.

Налоги — это один из экономических рычагов, с помощью которых государство воздействует на рыночную экономику. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. С помощью налогов определяются взаимоотношения предприятий всех форм собственности с государственными и местными бюджетами, с банками. При помощи налогов регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется прибыль предприятия. Через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий. Вообще стратегию поведения органов государственной власти в области налогообложения, направленную на достижение социально-экономических и политических целей, можно определить как налоговую политику, которая требует соблюдения ряда условий.

Функции налогов. Социально-экономическая сущность налогов проявляется через их функции. *фискальная — обеспечение финансирования государственных расходов; *регулирующая — предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков; *социальная — поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Виды налогов. Первый вид — налоги на доходы и имущество: подоходный налог и налог на прибыль корпораций (фирм); на социальное страхование и на фонд заработной платы и рабочую силу (так называемые социальные налоги, социальные взносы) и др. Они взимаются с конкретного физического или юридического лица, их называют прямыми налогами. Второй вид налогов — налоги на товары и услуги: налог с оборота — в большинстве развитых стран заменен налогом на добавленную стоимость; акцизы (налоги, прямо включаемые в цену товара или услуги); на наследство; на сделки с недвижимостью и ценными бумагами и другие. Это косвенные налоги. Они частично или полностью переносятся на цену товара или услуги. Прямые налоги сложно перенести на потребителя. За исключением налогов на землю и на другую недвижимость, которые включаются в арендную и квартирную плату, цену сельскохозяйственной продукции. Косвенные налоги переносятся на потребителя в зависимости от степени эластичности спроса на товары и услуги, облагаемые этими налогами. Чем менее эластичен спрос, тем большая часть налога перекладывается на потребителя. Чем менее эластично предложение, тем меньшая часть налога перекладывается на потребителя, а большая уплачивается за счет прибыли. В долгосрочном плане эластичность предложения растет, и на потребителя перекладывается все большая часть косвенных налогов. В случае высокой эластичности спроса увеличение косвенных налогов может привести к сокращению потребления, а при высокой эластичности предложения — к сокращению чистой прибыли, что вызовет сокращение капиталовложений или перелив капитала в другие сферы деятельности.

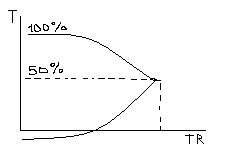

Кривая Лаффера и ее интерпретация.

При налогообложение важно применить оптимальную ставку налогов. Ам эк-ст Лаффер доказал, что результатом снижения налогов яв-ся эк-кий подъем и рост доходов гос-ва, а чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит НТП, замедляет эк-кий рост, что в итоге отрицательно сказывается на гос бюджете.

где

Т – Т - ставкаTR - налоговые поступления

где

Т – Т - ставкаTR - налоговые поступления

Кривая Лаффера показывает связь между величиной налоговой ставки и объемом налоговых поступлений в гос бюджет, выявляющий такую налоговую ставку, при которой налог поступления достигают максимума. Эффект Лаффера проявляется только в случае нормального дейсвия свободных рын мех-мов.

(Если хошь поищи другое, есть вариант в 2 раза больше)