1.Докажите, что при одной и той же ставке процента наращение по схеме простых процентов является более выгодным для периода наращения менее года, а для периода наращения более года более выгодным является наращение по схеме сложных процентов.

1)Прост.проц: St=S0(1+it)

Слож.проц:

St=S0(1+i)t

St

S0(1+i)

S0

1 t

Следовательно, в пределах года простое исчисление выгоднее.

2)Пусть

срок вклада- n

лет. Тогда при начислении сложн.проц:

St=S0(1+i)t,

а при исчислении прост.проц.: St=S0(1+it).

Раскроем (1+i)t

по формуле бинома Ньютона: (1+i)t=

1+it+ *i2+…+it

>1+it

при t

>1.

*i2+…+it

>1+it

при t

>1.

Если больше года, то сложное исчисление выгоднее.

2.Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае простых процентов.

Если частота начисления процентов N неограниченно возрастает:

St=

0(1+

0(1+ Nt)

= S0

(1+it)

Nt)

= S0

(1+it)

3. Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае сложных процентов.

St= 0(1+

0(1+

)Nt

=S0

)Nt

=S0

)N/t

]it

=S0eit

)N/t

]it

=S0eit

i заменяется на б-сила роста.

St=S0etб

4.Выведите эффективную процентную ставку в случае простых процентов

уменьшается с увеличением k

5. Выведите эффективную процентную ставку в случае сложных процентов (3 случая)

за n-й период начисления:

не

зависит от k

и равна номинальной

не

зависит от k

и равна номинальной

кратное начисление процентов:

для непрерывных процентов:

6.(7,8,9)Эквивалентность различных процентных ставок

Ставки называются эквивалентными, если они имеют одинаковые коэффициенты роста

Эквивалентность простых и сложных процентов

is – простая процентная ставка, id – сложная процентная ставка,

ic – непрерывная процентная ставка

;

;

Эквивалентность простых и непрерывных процентов

;

;

Эквивалентность сложных и непрерывных процентов

;

;

10. Выведите “Правило 70” в случае сложных процентов.

2So=So(1+i)^t

Ln2=t ln (1+i)

Ln(1+i)=i

Ln2=ti

T=ln2/i

11. Выведите “Правило 70” при кратном начислении процентов в случае сложных процентов.

2So=So(1+i/m)^tm

2= (1+i/m)^mt

Ln 2=mtln(1+i/m)

Ln(1+i/m) = i/m

Ln2=mt(i/m)

Ln2=ti

T=ln2/i

12. Выведите “Правило 70” при непрерывном начислении процентов в случае сложных процентов.

2So=So(e^ti)

2=e^ti

Ti=ln2

T=ln2/i

13. Выведите “Правило 100”.

Это правило позволяет ответить на вопрос : за сколько лет удвоится вклад, помещенный в банк под i процентов годовых?

«правило 100» используется в случае простых процентов

2So = S0(1+Ti)

Ln2 = Ln (1+Ti)

2 = 1+Ti, откуда T=1/i, или (если I выражена в процентах): T=100/ I (за T=100/ i примерно происходит удвоение капитала в схеме простых процентов при ставке i, ставка задается в процентах)

Пример : за сколько лет удвоится капитал в схеме простых процентов

При ставе 18 % годовых?

T= 100/ i = 100/18 = 5,56 лет

14. Решите общую задачу о сроке увеличения вклада в n раз при данной процентной ставке I в случае сложных процентов.

Это правило можно получить из формулы сложных процентов .

nSo = So (1+ i)^ T

Ln n = Ln (1+i)

Разлагая Ln (1+i) по степеням I, получим Ln(1+i) ≈i. Следовательно, Ln n ≈ iT, откуда

T=Ln n/i.

Учёт следующего (квадратичного) по i члена в разложении Ln(1+i) ≈ I-i²/2 дает результат

T≈ ln n / i (1- i/2) увеличивающий срок роста капитала в n раз T≈ ln n / i (1+ i/2) на

ΔT≈ ln n / 2

Таким образом, при рассмотрении задачи об увеличении капитала в произвольное число раз (n) в схеме мложных процентов при данной процентной ставке I необходимо в «Правиле 70» лишь сделать замену

Ln 2 —> Ln n

15. Решите общую задачу о сроке увеличения вклада в n раз при данной процентной ставке i в случае простых процентов.

В случае простых процентов имеем

nS0 = S0(1+Ti)

отсюда n = 1+Ti, откуда T= (n-1)/i

Например, при ставке 10 5 годовых вклада вырастет в 4 раза за T = (n-1)/i= 3/0,1=30 лет

16. Решите общую задачу о сроке увеличения вклада в n раз при данной процентной ставке i в случае кратного начисления сложных процентов.

Увеличение капитала в n раз

Если

используется приближение

,

то

,

то

При

N=1

17. Решите общую задачу о сроке увеличения вклада в n раз при данной процентной ставке i в случае непрерывных процентов.

1) 2)

2)

3)

4)

4)

5)

5)

6)

А

т.к.

и

и

то

то

18. Выведите формулу Фишера.

α – уровень инфляции (стоимость товаров увеличивается в (1+α) раз)

Деньги обесцениваются в (1+α) раз

S0, S1=S

Реальная сумма:

iα – процентная ставка с учетом инфляции

Формула Фишера:

α – мало => i2 = i - α

19.Темпы

инфляции за последовательные периоды

времени

равны

соответственно

равны

соответственно

.

Найдите темп инфляции за период

.

Найдите темп инфляции за период

Если

n=2

-

синергетический эффект

-

синергетический эффект

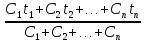

20.Дайте определение и выведите формулу для среднего срока финансового потока

Определение: средним сроком денежного потока относительно ставки дисконтирования i называется момент времени t, такой что S(t) = C1+C2+…+Cn.

CF = {(t1, C1),…,(tn,Cn)}

=

=

+

+ +…+

+…+

=

=

= C1(1+i)-t1

+ C2(1+i)-t2

+…+

Cn(1+i)-tn

= (C1+C2+…+Cn)*(1+i)-t

= C1(1-t1i)

+ C2(1-t2i)

+…+Cn(1-tni)

= (C1+C2+…+Cn)(1-ti)

= i(C1t1

+

C2t2+…+Cntn)

≈ i(C1+C2+…+Cn)t

= C1(1+i)-t1

+ C2(1+i)-t2

+…+

Cn(1+i)-tn

= (C1+C2+…+Cn)*(1+i)-t

= C1(1-t1i)

+ C2(1-t2i)

+…+Cn(1-tni)

= (C1+C2+…+Cn)(1-ti)

= i(C1t1

+

C2t2+…+Cntn)

≈ i(C1+C2+…+Cn)t

t

≈

21.Дайте определение внутренней нормы доходности. Исследуйте зависимость чистого приведенного дохода (NPV) от ставки приведения (принятой нормы доходности) i. Приведите качественный график данной зависимости.

Внутренняя норма доходности ( IRR ) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока платежей CF, где CFt — платёж через t лет (t = 1,...,N)

Ск – баланс инвестиционных затрат и чистого дохода за к-ый период.

NPV(i)=

+

+

+…+

+…+

NPV(i)>0 → доходы окупают расходы

NPV<0 → доходы не окупают расходы

Рассмотрим CF ={ (0;-к), (1;С1), (2;С2),…, (n;Cn)}, k>0, Ck>0, ᴲk: Ск>0

NPV(i)

= -k +

+

+

+…+

+…+