5. Конверсия финансовых рент

В практической деятельности возникают случаи, когда на этапе разработки контракта или в ходе его выполнения необходимо изменить поток платежей. Например, несколько платежей ренты заменить одним, или заменить ренту с одними параметрами на ренту с другими параметрами. Такие операции называются конвертированием условий финансовой ренты. Конверсия не приводит к изменению финансовых последствий для каждой из участвующих сторон, если она основывается на принципе финансовой эквивалентности обязательств.

5.1. Простые конверсии

К простым конверсиям относят выкуп ренты и замену разового платежа рентой.

При выкупе ренты размер выкупа предполагается равным современной стоимости выкупаемой ренты.

При замене разового платежа рентой параметры ренты подбираются так, чтобы ее современная стоимость совпала с размером платежа.

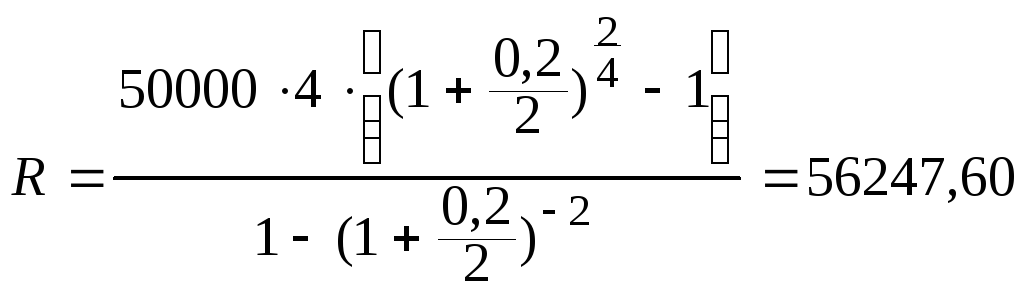

Пример 9. Фирма предлагает покупателю свою продукцию на сумму 50 тыс. руб. с условием ее оплаты в рассрочку в течение одного года под сложные проценты, которые будут начисляться два раза в год по ставке 20% годовых. Платежи должны вноситься ежеквартально.

Определить размер платежа.

|

Имеем: А = 50000 руб. n = 1 p = 4 j = 0,2 m = 2 |

Решение: Платежи покупателя за продукцию будут представлять собой финансовую срочную ренту постнумерандо с начислением процентов два раз в год. Для определения размера платежа воспользуемся формулой (4.10) |

|

Rp = ? |

Rp = R : p = 56247,60 : 4 = 14061,9 руб. |

руб.

руб.5.2. Изменение условий ренты

Изменение условий ренты по существу означает замену одной ренты другой. Если замена базируется на принципе финансовой эквивалентности, то из этого следует равенство современных величин обеих рент.

В качестве примера приведем случай, когда внесение первого взноса ренты переносится на более поздний срок (t лет, месяцев). При этом общая продолжительность ренты, размеры платежей могут оставаться прежними или измениться.

Пусть первоначально имеется постоянная рента постнумерандо имеет параметры R1 и n1. Необходимо конвертировать ренту, отсрочив выплаты на t лет и заменив параметры на R2 и n2.

В соответствии с принципом финансовой эквивалентности должны быть равны современные величины первоначальной и отсроченной рент.

А1 = А2.

Вычислим их на момент начала первоначальной ренты.

![]()

![]() ,

,

где

![]() ,

,

![]() —

коэффициенты приведения первоначальной

годовой

ренты;

—

коэффициенты приведения первоначальной

годовой

ренты;

![]() — дисконтный

множитель за период t,

на который

отложена рента.

— дисконтный

множитель за период t,

на который

отложена рента.

Рассмотрим один из примеров замены параметров ренты.

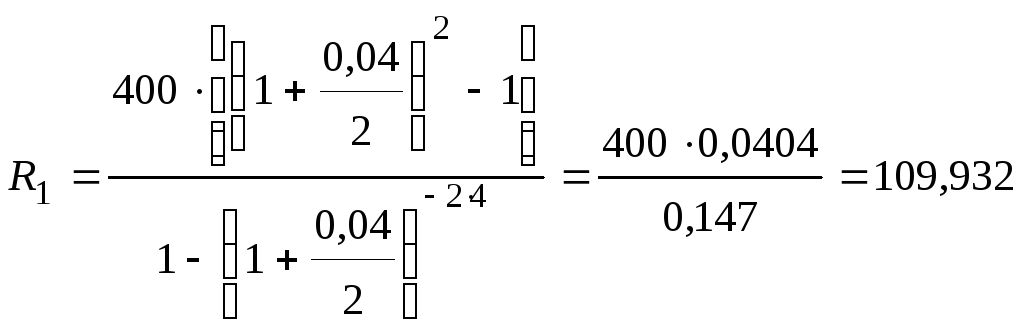

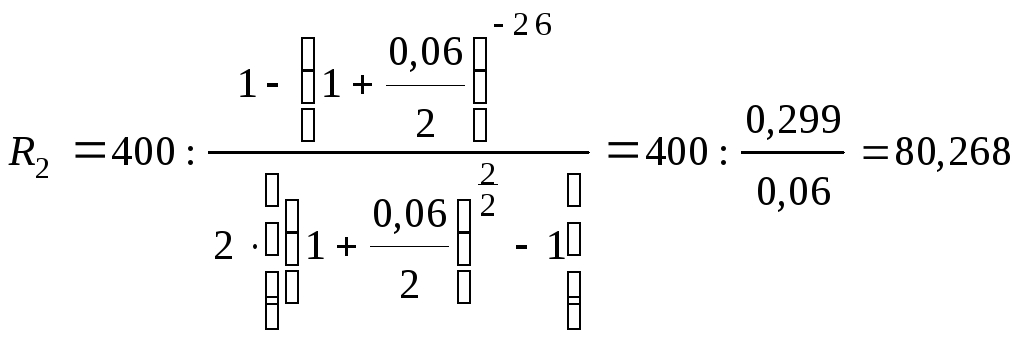

Пример 10. Банк предлагает к продаже объект залогового имущества стоимостью 400 тыс. руб. Банк выставил условия продажи: стоимость объекта погашается ежегодными равными платежами, вносимыми в конце года, срок погашения 4 года, сложная процентная ставка 4% годовых, проценты начисляются два раза в год. Покупатель предлагает свои условия: платежи производить 2 раза в год и проценты на них начислять два раза в год, по ставке 6% годовых, со сроком выплаты 6 лет. Определить величину рентного платежа, предложенного продавцом и покупателем.

|

Имеем: А1 = А2 = 400 тыс. руб. n1 = 4 n2 = 6 J1 = 0,04 j2 = 0,06 m1 = m2 = 2 p1 = 1 p2 = 2 |

Решение: По условию имеются две эквивалентные ренты с известной общей современной стоимостью. Известны все параметры рассматриваемых рент, за исключением размеров платежей. Найдем их с помощью формул таблицы 1. |

|

R1 - ? R2 - ? |

|

тыс. руб.

тыс. руб.

тыс. руб.

тыс. руб.

Задача для самостоятельного решения

8. Фирма по торговле недвижимостью продает квартиру за 120 тыс. руб. на условиях оплаты в течение двух лет равными платежами, вносимыми в конце года с учетом 6% сложных годовых.

Покупатель предлагает оплату с отсрочкой платежей один год с сохранением цены и процентной ставки.

Определите размеры платежей для обоих вариантов.