4.2. Определение срока постоянной ренты постнумерандо

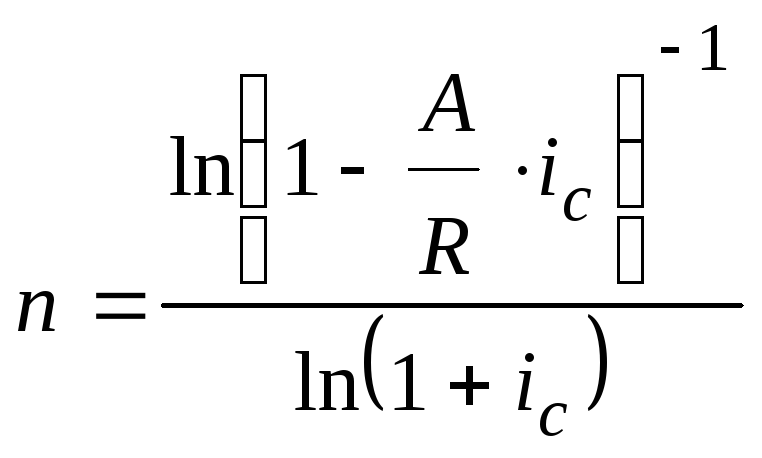

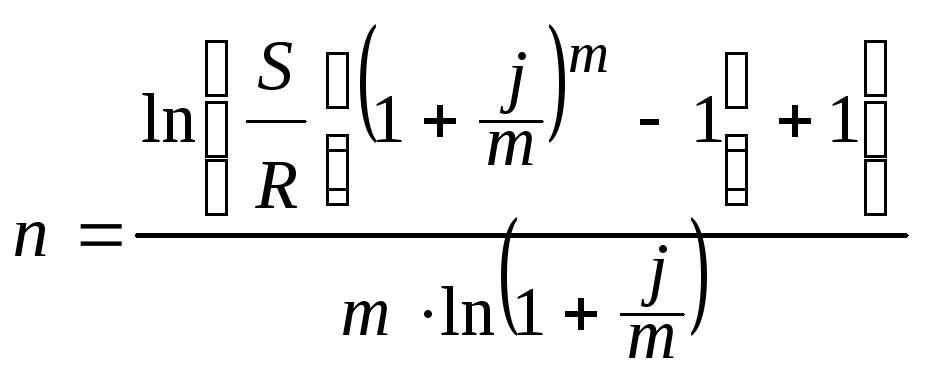

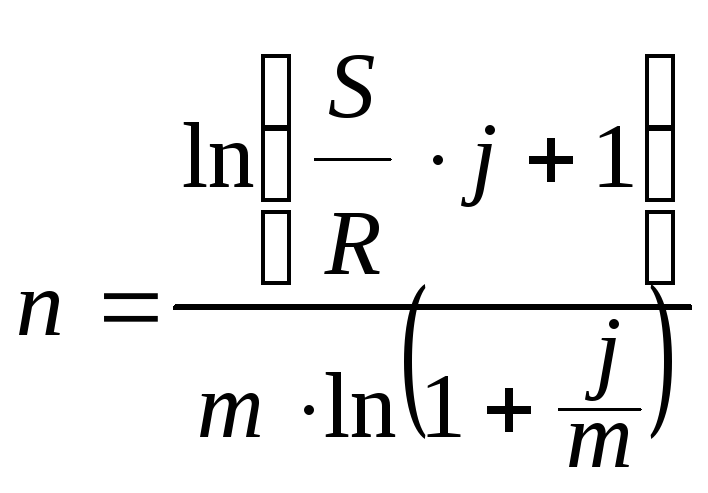

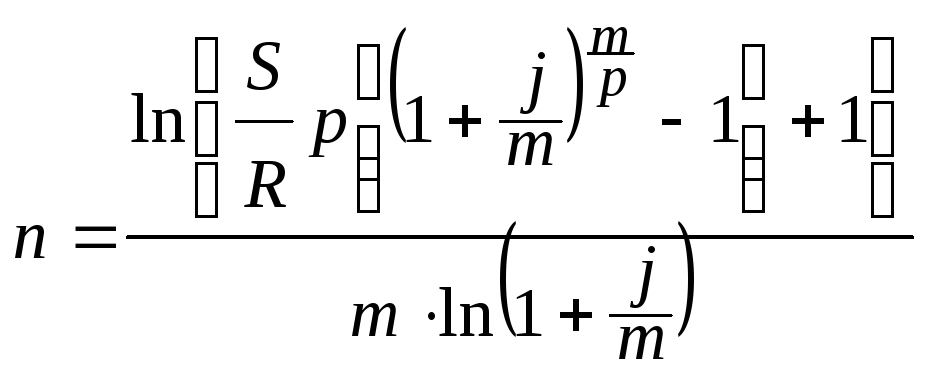

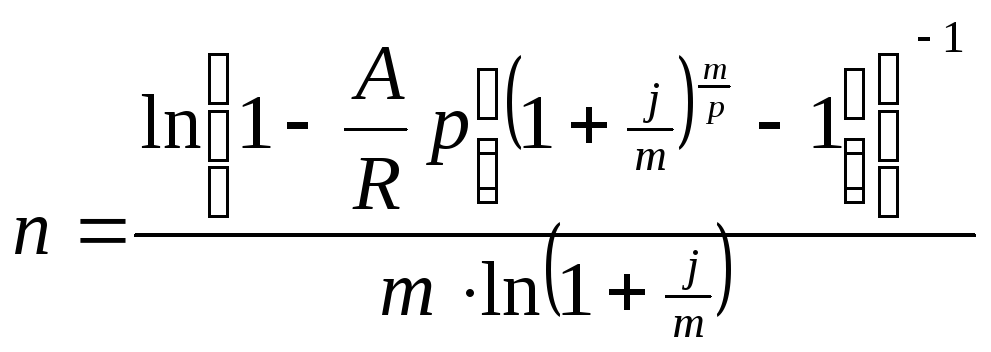

В таблице 2 приведены формулы для расчета срока постоянных рент постнумерандо. Они выводятся из формул (3.1) – (3.21).

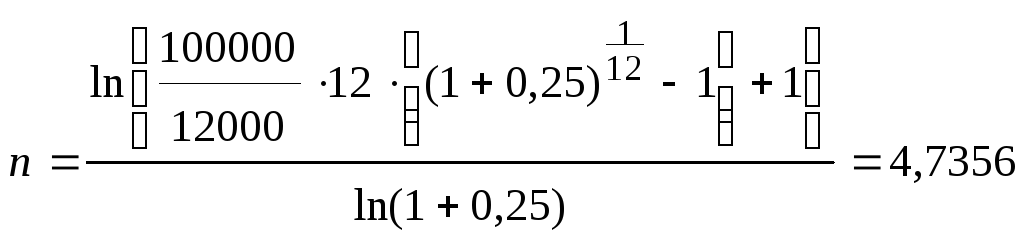

Пример 7. Какой необходим срок для накопления 100000 руб. при условии, что в конце каждого месяца вносится 1000 руб., а на взносы начисляются проценты по сложной ставке 25% годовых?

|

Имеем: S = 100000 руб. Rp = 1000 руб. р = 12 ic = 0,25 |

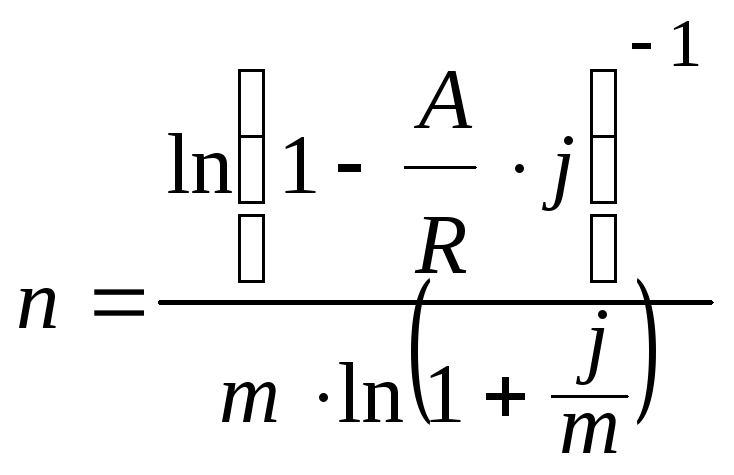

Решение: Так как рента срочная, постнумерандо, проценты начисляются один раз в год, то срок ренты находится по формуле (4.5).

|

|

n = ? |

Годовая сумма платежей: R = Rp p = 1000 12 = 12000 руб. Срок:

|

года.

года.

Так как взносы ежемесячные, переведем дробную часть решения в месяцы.

0,7356 года = 0,7356 12 мес. = 8,8272 мес. < 9 мес.

Полученный результат говорит о том, что после внесения очередного взноса через 4 года и 9 месяцев накопленная сумма впервые превысит нужную сумму в размере 100000 руб.

Следует отметить,

что мы неявно предполагаем, что при

закрытии счета в указанный момент банк

за каждый месяц неполного пятого года

начислит проценты по сложной ставке

![]() за

месяц.

за

месяц.

В нашем примере это составит 1,88% в месяц.

Проверим правильность решения. При ставке 1,88% в месяц за 57 месяцев (4 года 9 месяцев) и ежемесячной выплате 1000 руб. наращенная сумма составит:

![]() руб.

руб.

Задача для самостоятельного решения

7. Определите срок, за который сумма фонда составит 100 тыс. руб., если в фонд вносится по 10 тыс. руб. в конце каждого года и на них ежеквартально начисляются проценты по сложной ставке 8% годовых.

Таблица 2

Формулы для расчета срока постоянных рент постнумерандо

|

Количество платежей в году |

Количество начислений процентов в году |

Сроки платежей |

|

|

S |

A |

||

|

p = 1 |

m = 1 |

|

|

|

годовая рента |

m 1 |

|

|

|

р 1 |

m = 1 |

(4.5) |

|

|

срочная рента |

m =p |

|

|

|

|

m p |

(4.9) |

(4.10) |

(4.1)

(4.1) (4.2)

(4.2) (4.3)

(4.3) (4.4)

(4.4)

(4.6)

(4.6) (4.7)

(4.7) (4.8)

(4.8)

4.3. Определение процентной ставки финансовой ренты приближенным методом

В отличие от размера платежа и срока ренты процентная ставка не может быть выражена в явной форме. Поэтому для ее нахождения используются приближенные методы.

Чаще всего используют метод линейной интерполяции.

Для нахождения

приближенного значения годовой сложной

ставки iс,

если известны срок ренты и коэффициент

наращения

![]() ,

применяется следующая интерполяционная

формула:

,

применяется следующая интерполяционная

формула:

![]() ,

(4.11)

,

(4.11)

где

![]() и

и

![]() — верхнее и нижнее значения процентной

ставки, между которыми находится искомое

значение ic.

— верхнее и нижнее значения процентной

ставки, между которыми находится искомое

значение ic.

Эти два значения находятся путем подбора так, чтобы было sн < s < sв.

Здесь s

— коэффициент наращения, для которого

определяется размер ставки ic;

![]() —

коэффициенты наращения для верхнего и

нижнего значений процентной ставки

—

коэффициенты наращения для верхнего и

нижнего значений процентной ставки

![]() и

и

![]() .

.

Если известен

коэффициент приведения ренты

![]() ,

то применяется формула

,

то применяется формула

![]() ,

(4.12)

,

(4.12)

где а — коэффициент приведения, для которого определяется размер ставки ic;

ан,

ав

— коэффициенты приведения для верхнего

и нижнего значений процентной ставки

![]() и

и

![]() .

.

Вычисления по формулам (4.11) и (4.12) могут быть проделаны многократно до получения требуемой точности.

Пример 8. Планируется вносить в банк в течение семи лет в конце каждого года по 10000 руб. Какова должна быть годовая ставка сложных процентов, чтобы к концу срока было накоплено 100000 руб.?

|

Имеем: S = 100000 руб. R = 10000 руб. n = 7 |

Решение:

|

|

ic - ? |

2.

Выберем значения

Для этих значений ставок находим коэффициенты наращения sн и sв. |

Так как рента годовая, постнумерандо, проценты начисляются один раз в год, то коэффициент наращения определяется по формуле:

![]() .

(4.13)

.

(4.13)

Для нижнего значения предполагаемой ставки коэффициент наращения равен по формуле (4.13):

![]() .

.

Для верхнего значения предполагаемой ставки коэффициент наращения равен по формуле (4.13):

![]() .

.

Отсюда ic определяем по формуле (4.11):

![]() или 11,709%.

или 11,709%.