2. Классификация финансовых рент

Ренты могут быть классифицированы по следующим признакам:

-

По количеству выплат членов ренты на протяжении года, ренты делятся на годовые (выплата раз в году) и р-срочные (р — количество выплат в году).

В финансовой практике встречаются и с такими последовательностями платежей, которые производятся столь часто, что их практически можно рассматривать как непрерывные.

-

По количеству начислений процентов на протяжении года различают: ренты с ежегодным начислением (чаще всего по годовой ставке сложных процентов), с начислением несколько раз в году (m-раз в году), с непрерывным начислением.

-

По величине своих членов ренты делятся на постоянные (с одинаковыми платежами) и переменные.

-

По моменту выплат платежей в пределах периода. Если платежи осуществляются в конце периодов, то соответствующие ренты называют обыкновенными или постнумерандо, если же платежи производятся в начале периодов, то их называют пренумерандо.

-

По вероятности выплат ренты делятся на верные (подлежат безусловной уплате) и условные (выплата ставится в зависимость от наступления некоторого случайного события).

-

По количеству членов различают ренты с конечным числом членов, то есть ограниченные по срокам ренты (их срок заранее оговорен), и бесконечные, или вечные, ренты.

Пример. Фирма принимает платежи от клиента в уплату долга в конце каждого полугодия равными частями в течение фиксированного числа лет. Банк, обслуживающий компанию, начисляет проценты в конце каждого года. Таким образом, предусматривается постоянная, срочная полугодовая, верная, с начислением процентов на платежи один раз в год, ограниченная рента постнумерандо.

3. Обобщающие характеристики потоков платежей, их использование при расчете текущего курса облигаций.

Обобщающими характеристиками ренты являются: наращенная сумма и современная (приведенная) величина.

Наращенная сумма (обозначим ее S) — сумма всех членов потока платежей с начисленными на них процентами на конец срока, то есть на дату последней выплаты.

Современная величина потока платежей (А) — сумма всех его членов, дисконтированных на определенный момент времени, совпадающий с началом потока платежей, или предшествующий ему. Современная величина показывает, какую сумму следовало бы иметь на этот момент, чтобы при начислении установленных процентов на момент окончания ренты получить наращенную сумму.

Вместо термина «современная величина» употребляют в том же смысле термин «современная стоимость», «капитализированная стоимость», «приведенная величина».

Обобщающие характеристики ренты используются в финансовом анализе при заключении различных коммерческих сделок, при планировании погашения задолженности, сравнении эффективности контрактов, имеющих различные условия их реализации.

В этом разделе изложены методы расчета обобщающих характеристик для постоянных финансовых рент постнумерандо и пренумерандо.

3.1. Наращенная сумма постоянных рент постнумерандо и пренумерандо

Изложение методов расчета наращенной суммы начнем с наиболее простого случая — годовой ренты постнумерандо.

Пример 1. Производственная фирма приняла решение о создании инвестиционного фонда. С этой целью в течение 3 лет в конце каждого года в банк вносится 100 тыс. руб. На взносы начисляются сложные проценты по ставке 12% годовых.

Определить накопленную сумму к концу срока ренты.

Схематично условие задачи показано на рисунке.

100 тыс. руб.

100 тыс. руб. 100 тыс. руб.

100 тыс. руб.

100 тыс. руб. 100 тыс. руб.

--------

S-?

--------

S-?

01.01.1998 01.01.1999 01.01.2000 01.01.2001

Введем обозначения:

R — величина члена ренты ;

![]() —

cложная

процентная ставка;

—

cложная

процентная ставка;

n — срок ренты в годах.

Все члены ренты, кроме последнего, приносят проценты: на первый проценты начисляются (n-1) год, на второй — (n-2) года и т.д. На последний член проценты не начисляются.

Наращенные суммы к концу срока ренты составят:

На 1-й член![]()

![]()

На 2-й член

![]()

На (n-1)-й

член

![]()

На n-й член — R

Накопленная сумма

к концу срока ренты составит сумму

членов этого ряда, который, если его

переписать в обратном порядке, является

возрастающей геометрической прогрессией,

где R — 1-й член

прогрессии, а величина (1 +

![]() )

— знаменатель прогрессии. Сумму членов

ряда, то есть наращенную сумму ренты,

можно определить по формуле:

)

— знаменатель прогрессии. Сумму членов

ряда, то есть наращенную сумму ренты,

можно определить по формуле:

![]() (3.1)

(3.1)

Величина

![]() называется коэффициентом наращения

ренты, который обозначим как

называется коэффициентом наращения

ренты, который обозначим как

![]() ,

где подстрочные символы указывают на

срок ренты и применяемую процентную

ставку. Тогда формула (3.1) примет вид:

,

где подстрочные символы указывают на

срок ренты и применяемую процентную

ставку. Тогда формула (3.1) примет вид:

![]() .

(3.2)

.

(3.2)

Значение коэффициента

![]() ,

а также значения ряда других финансовых

коэффициентов, могут быть найдены из

таблиц, имеющихся в любом учебном

издании по финансовым вычислениям, в

том числе и в данных рекомендациях.

Кроме того, финансовые коэффициенты

могут быть вычислены на компьютере с

помощью финансовых функций, входящих

в процессор Еxcel. Имеются

также финансовые калькуляторы,

предназначенные для проведения подобных

расчетов.

,

а также значения ряда других финансовых

коэффициентов, могут быть найдены из

таблиц, имеющихся в любом учебном

издании по финансовым вычислениям, в

том числе и в данных рекомендациях.

Кроме того, финансовые коэффициенты

могут быть вычислены на компьютере с

помощью финансовых функций, входящих

в процессор Еxcel. Имеются

также финансовые калькуляторы,

предназначенные для проведения подобных

расчетов.

По данным примера 1 рассчитаем наращенную сумму ренты:

![]() тыс. руб.

тыс. руб.

Предположим, что

в примере 1 взносы будут вноситься не в

конце,

а начале каждого года. В этом

случае имеем ренту пренумерандо. Каждый

член такой ренты «работает» на один

период больше, чем в ренте постнумерандо.

Отсюда наращенная сумма ренты пренумерандо,

обозначим ее как

![]() ,

больше в (1+

,

больше в (1+![]() )

раз наращенной суммы аналогичной ренты

постнумерандо.

)

раз наращенной суммы аналогичной ренты

постнумерандо.

![]() (3.3)

(3.3)

где S — наращенная сумма финансовой ренты постнумерандо.

В примере 1 для взносов в начале года наращенная сумма к концу срока ренты составит:

![]() =

337,44 (1+0,12) = 377,9328 тыс.

руб.

=

337,44 (1+0,12) = 377,9328 тыс.

руб.

Нами был рассмотрен метод расчета наращенной суммы, когда рентный платеж производится один раз в году и начисление процентов также раз в году. Вместе с тем, в контрактах могут предусматриваться и другие условия поступления рентных платежей и порядок начисления процентов на них.

Рассмотрим ряд вариантов.

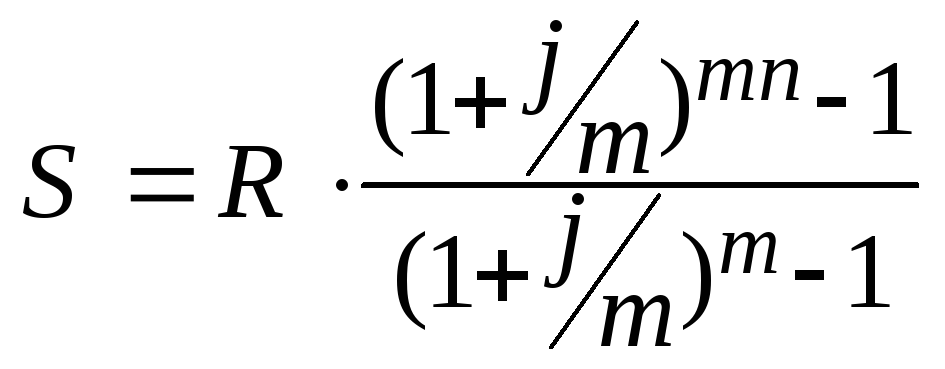

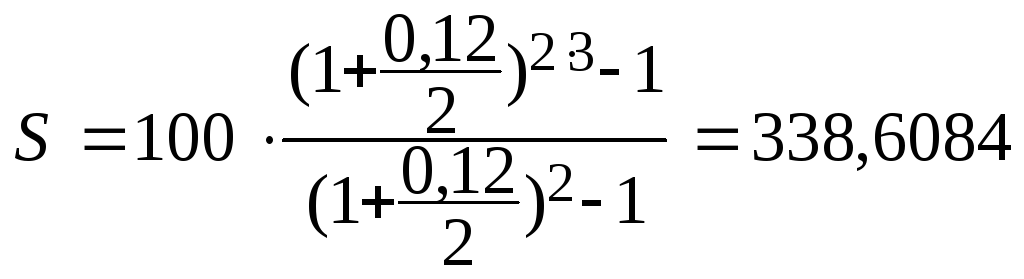

1) Рентные платежи вносятся один раз в году, а проценты на них начисляются m раз в году. В этом случае начисление процентов каждый раз будет производиться по ставке j/m, где j — номинальная (годовая) ставка сложных процентов.

Величина наращенной суммы ренты постнумерандо будет определяться по формуле:

.

(3.4)

.

(3.4)

Величина наращенной суммы ренты пренумерандо в этом случае будет определяться по формуле:

![]() .

(3.5)

.

(3.5)

Пример 2. Несколько изменим условия примера 1. Пусть теперь проценты начисляются два раза в год. Рента постнумерандо.

|

Имеем: j = 0,12 m = 2 R = 100 тыс. руб. n = 3 |

Решение: Так как рента годовая, постнумерандо, проценты начисляются два раза в год, то наращенная сумма определяется по формуле (1.4.): |

|

S=? |

|

тыс. руб.

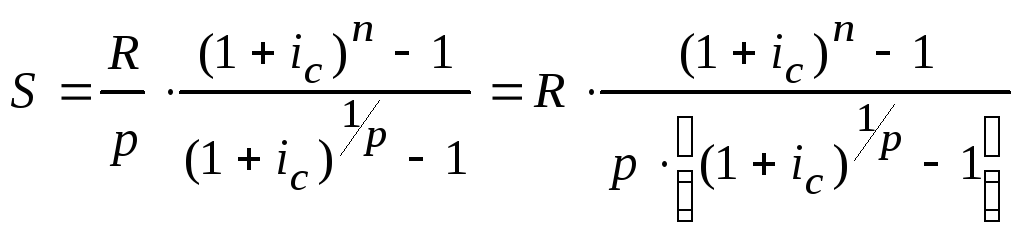

тыс. руб.2) Рентные платежи вносятся несколько раз в году равными суммами (р-срочная рента), а начисление процентов производится один раз в конце года.

Если годовая сумма

платежей равна R, то

каждый раз выплачивается

![]() (p — количество выплат

в году). Общее число членов ренты равно

n

p. Ряд членов ренты

постнумерандо с начисленными процентами

представляет собой геометрическую

прогрессию. Первый член ее равен

(p — количество выплат

в году). Общее число членов ренты равно

n

p. Ряд членов ренты

постнумерандо с начисленными процентами

представляет собой геометрическую

прогрессию. Первый член ее равен

![]() ,

знаменатель —

,

знаменатель —![]() .

.

Сумма членов этой прогрессии:

.

(3.6)

.

(3.6)

Наращенная сумма для ренты пренумерандо в данной ситуации будет определяться по формуле

![]() .

(3.7)

.

(3.7)

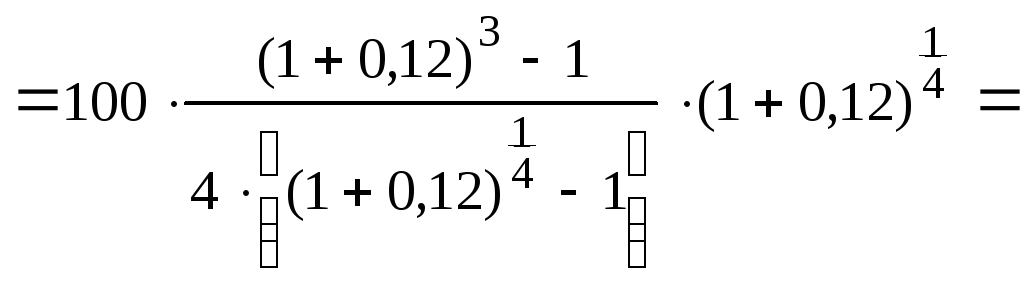

Пример

3. Еще раз изменим условия

примера 1, допустив, что ежегодный взнос

разбивается на 4 равные части, которые

будут вноситься в банк в начале каждого

квартала:

![]() тыс. руб.

тыс. руб.

Определить накопленную сумму к концу срока ренты.

|

Имеем: R = 100 тыс. руб. р = 4 ic = 0,12 n = 3 |

Решение: Так как рента срочная (поквартальная), пренумерандо, проценты начисляются на платежи один раз в год, то наращенная сумма определяется по формуле (3.7.): |

|

|

= 100362,392 тыс. руб. |

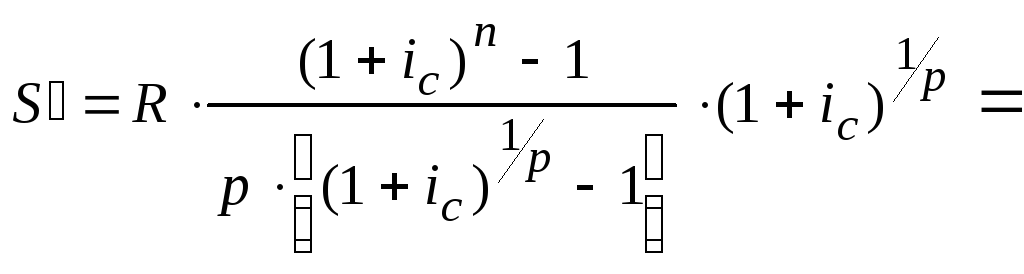

3) Рентные платежи вносятся несколько раз в году (р-срочная рента), число периодов начисления процентов в течение года равно числу рентных платежей (m = p).

В этом случае наращенная величина финансовой ренты постнумерандо:

![]() .

(3.8)

.

(3.8)

Наращенная сумма ренты пренумерандо:

![]() .

(3.9)

.

(3.9)

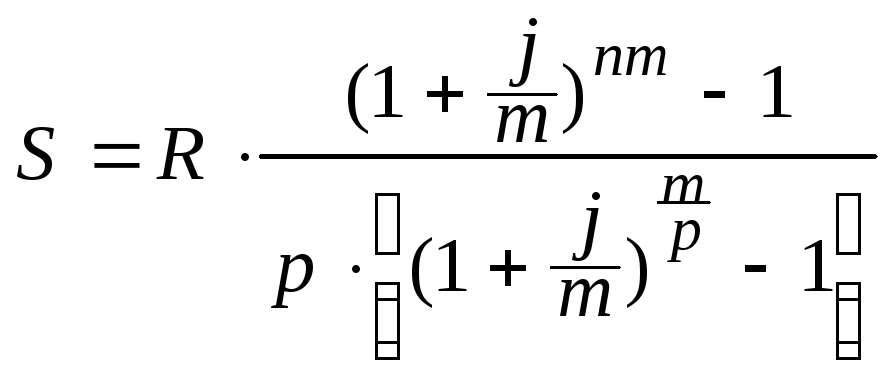

4) Рентные платежи

вносятся р в году, начисление

процентов – m раз в

году; причем р![]() m.

m.

Наращенная сумма для ренты постнумерандо:

.

(3.10)

.

(3.10)

Наращенная сумма для ренты пренумерандо:

![]()

![]() (3.11)

(3.11)

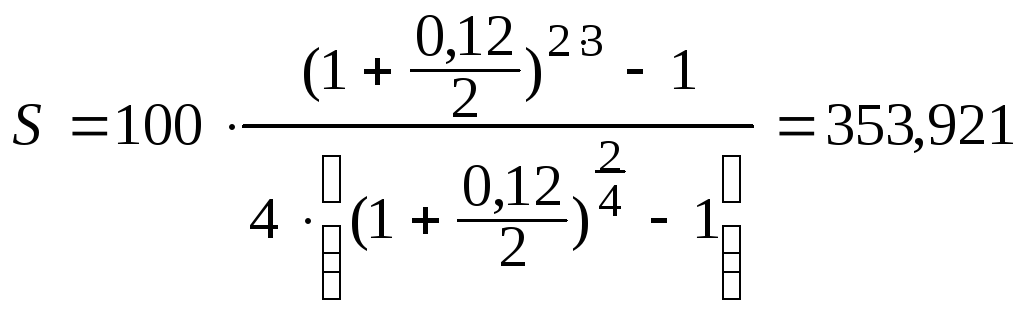

Пример 4. В условиях примера 3, допустим, что проценты на взносы будут начисляться в конце каждого полугодия. Определить наращенную сумму для ренты постнумерандо.

|

Имеем: R = 100 тыс. руб. р = 4 m = 2 j = 0,12 n = 3 |

Решение: Так

как рента срочная (поквартальная),

постнумерандо, проценты начисляются

два раз в год, то наращенная сумма

определяется по формуле (3.10):

|

|

S = ? |

тыс. руб.

тыс. руб.

Рассмотрены четыре примера определения наращенной суммы постоянной финансовой ренты. Сопоставив полученные результаты между собой, можно заметить, что величины наращенных сумм изменялись в зависимости от изменения условий ренты.

Зная, как влияют эти причины на данную характеристику финансовой ренты, целесообразно их использовать для получения наиболее выгодных условий при заключении контрактов.

Задачи для самостоятельного решения

1. Страховая компания заключила договор страхования с производственной фирмой на 4 года. Поступающие от фирмы ежегодные страховые взносы в сумме 15 тыс. руб. компания помещает в банк под 16% годовых с начислением процентов ежеквартально. Взносы производятся в начале каждого года.

Определите накопленную страховую сумму.

2. Взносы в специальный пенсионный фонд вносятся в конце каждого квартала с ежеквартальным начислением процентов по номинальной ставке 20% годовых.

Определите накопленную сумму и сумму начисленных процентов в фонде через 5 лет, если размеры очередных взносов составляют 100 рублей.