Решение

Найдём сумму времени по каждому изделию:

Примем за единицу наименьший показатель, т.е. изделие А. Найдём коэффициент приведения, приведённую программу по каждой детали, а также частные (рабочие) такты.Результаты расчётов приведены в табл. 16.

Таблица 16. Исходные данные

|

Изделие |

Коэффициент приведения, K |

Приведенная программа, N, тыс. шт |

Частные (рабочие) такты, мин/шт |

|

А |

1 |

8 |

1,05 |

|

Б |

1,34 |

7,5 |

1,41 |

|

В |

1,12 |

3,4 |

1,18 |

|

Итого: |

- |

18,9 |

- |

Вывод. На многопоточной линии условный общий такт равен 1,05 мин/шт.

Тема 4. Технико-экономическое обоснование выбора ресурсосберегающего технологического процесса

В круг сопоставимых затрат при сравнительном анализе вариантов технологии должны входить лишь те затраты, которые непосредственно связаны с технологическим процессом и существенно разнятся в сравниваемых вариантах. Номенклатура этих затрат не однозначна для различных процессов и условий их внедрения, и поэтому первым этапом анализа вариантов является отбор сопоставимых затрат, приведенным к сравнимым условиям. Часть этих затрат на обработку (bN) изменяется примерно пропорционально количеству обрабатываемых изделий (N), другая часть (a) не зависит от количества обрабатываемых изделий и в течение года (планируемого периода) остается почти неизменной, постоянной.

Таким образом, технологическая себестоимость обработки изделия будет

![]() ,

,

а всех обрабатываемых изделий

![]() .

.

Для процессов механической обработки в круг сопоставимых затрат включаются:

а) переменные (b), рассчитываемые на одно обрабатываемое изделие: основной материал, технологическое топливо и энергия, заработная плата основных рабочих, расходы по эксплуатации оборудования и др.;

б) постоянные (a), рассчитываемые на программу изделий (N) на год: амортизационные отчисления, проценты за кредит, арендная плата, оклады управленческих работников, административные расходы и др.

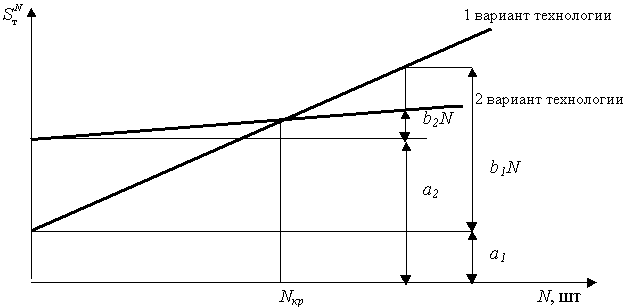

Для анализа необходимо определить пределы экономически целесообразного применения процесса обработки изделий. Это возможно выполнить графическим методом (рис.8) и аналитическим расчетом.

При

аналитическом решении вопроса об

экономичности варианта технологии

рассчитывают технологическую себестоимость

годового задания (![]() )

по вариантам, т.е.

)

по вариантам, т.е.

![]() ,

,

![]() .

.

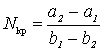

Решая

эти уравнения в отношении N

при условии равенства

![]() ,

получаем программное задание, при

котором анализируемые процессы

экономически равнозначны:

,

получаем программное задание, при

котором анализируемые процессы

экономически равнозначны:

.

.

Если

планируемый объем производства

![]() ,

то целесообразно внедрить 1 вариант

технологии; при

,

то целесообразно внедрить 1 вариант

технологии; при

![]() -

2 вариант технологии.

-

2 вариант технологии.

Рис. 9. График изменения годовых затрат при различных вариантах технологических процессов

Задача № 6

Обработка втулки возможна на токарном, револьверном станках и токарном автомате. Определить графическим и аналитическим методами, при каких программных заданиях целесообразен каждый из вариантов обработки детали. Исходные данные приведены в табл. 17 и 18.

Таблица 17. Исходные данные

|

Показатель |

Значение |

|

Часовая производителность,Нвыр, шт: а) токарный станок |

12 |

|

б) револьверный станок |

40 |

|

в) токарный автомат |

100 |

|

Материал (заготовка), руб/шт: а) токарный станок |

26 |

|

б) револьверный станок |

20 |

|

в) токарный автомат |

20 |

|

Заработная плата основных рабочих, руб/ч: а) токарный станок |

13,9 |

|

б) револьверный станок |

11,56 |

|

в) токарный автомат |

9,27 |

|

Расход воды, сжатого воздуха, пара, руб/ч: а) токарный станок |

30 |

|

б) револьверный станок |

36,5 |

|

в) токарный автомат |

44 |

Таблица 18. Исходные данные

|

Показатель |

Значение |

|

Расходы по содержанию оборудования и износ инструмента, руб/ч: а) токарный станок |

22 |

|

б) револьверный станок |

24,5 |

|

в) токарный автомат |

41 |

|

Продолжение таблицы 18

|

|

|

Годовые расходы по наладке оборудования, тыс. руб: а) токарный станок |

6,6 |

|

б) револьверный станок |

7,55 |

|

в) токарный автомат |

8,1 |

|

Амортизационные отчисления оборудования, тыс. руб/год: а) токарный станок |

4,22 |

|

б) револьверный станок |

7,35 |

|

в) токарный автомат |

10,2 |