58. Финансовая устойчивость и платежеспособность страховых компаний

Под финансовой устойчивостью страховых операций понимается постоянное сбалансирование или превышение доходов над расходами страховщика в целом по страховому фонду. В основе обеспечения финансовой устойчивости лежат прежде всего оптимальные размеры страховых ставок, а также достаточная концентрация средств страхового фонда, при которой становится возможной территориальная и временная раскладка ущерба.

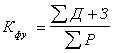

Для оценки финансовой устойчивости страховой компании в упрощенном виде можно использовать формулу, выражающую отношение доходов к расходам за тарифный период:

,

,

где Кфу – коэффициент финансовой устойчивости;

Д – сумма доходов страховщика за тарифный период;

Р – сумма расходов за тот же период;

3 – сумма средств в запасных фондах.

Нормальным следует считать значение Кфу, когда оно превышает единицу, то есть, когда сумма доходов за тарифный период с учетом остатка средств в запасных фондах превышает все расходы страховщика за этот же период.

Приведенная формула показывает, что для превышения доходов над расходами за тарифный период на основе оптимальных тарифов необходима достаточная концентрация средств страхового фонда и наличие системы запасных фондов, которая позволяет в неблагоприятные периоды возмещать чрезвычайный ущерб и тем самым обеспечивать раскладку ущерба во времени.

Для определения степени вероятности дефицитности средств в обозримом будущем применяется коэффициент вариации (Коньшина)

![]() ,

,

где g – средняя страховая ставка по всему страховому портфелю;

П – число застрахованных объектов.

Чем меньше коэффициент К, тем меньше степень вариации объема совокупного страхового фонда, тем выше его финансовая устойчивость, то есть чем больше застрахованных объектов и выше размер страхового тарифа, тем меньше будет К, то есть степень вариации, и соответственно тем выше финансовая устойчивость страховых операций.

Проблема укрепления финансовой устойчивости страховых операций тесно связана с выравниванием размеров страховых сумм, на которые застрахованы различные объекты. Стремление страховщиков к выравниванию страховых сумм породило потребность в перестраховании, то есть передаче другому страховщику отдельных объектов или части их стоимости. Перестрахование позволяет создать страховой портфель страховщика, состоящий из однородных по стоимости рисков, и тем самым обеспечить необходимую финансовую устойчивость страховых операций и компании в целом.

В практике бухгалтерского учета и аудита предусмотрен специальный стандарт по отчету об изменениях в финансовом положении, в котором даны рекомендации, как определять финансовое положение страховой компании.

Платежеспособность страховщика – это возможность покрытия его обязательств теми активами, которые представляют собой реальные ценности, а потому являются ликвидными. Поскольку возможности покрытия обязательств связаны с величиной активов и пассивов, отражаемых в балансе страховщика, их структурой и распределением платежей по срокам, платежеспособность как некоторый экономический параметр представляется вероятностной характеристикой, содержащей некоторую среднюю величину.

Согласно методике расчета нормативного размера соотношения активов и обязательств страховщика платежеспособность представлена разностью между суммой активов и суммой обязательств, которая не может быть ниже установленного норматива.

Следует обратить внимание на две причины возможных отклонений фактического размера свободных активов от установленного норматива. Одна из них – сложная, завуалированная форма связи финансовой устойчивости каждого вида страхования с платежеспособностью, другая – инфляционные сдвиги активов и пассивов в балансе страховщика.

Финансовая устойчивость какого-либо вида страхования зависит прежде всего от числа договоров и тарифной ставки. Чем больше договоров страхования, тем выше финансовая устойчивость, но чем выше тарифная ставка, тем эта устойчивость ниже (а не выше, как это может показаться). Однако от величины тарифной ставки (нетто) зависит страховой резерв, то есть чем выше ставка, тем выше резерв.

Страховые компании заинтересованы в увеличении страхового резерва, чтобы повысить устойчивость страхования, но достичь этого можно, увеличивая либо число договоров, либо долю резерва в нетто-ставке. Таким образом, резерв взносов – не абсолютное значение финансовой устойчивости, а относительное, "внутреннее" ее значение.

Поэтому при определении фактического размера свободных активов необходимо исчислять несвязанные страховые резервы, которые отражаются на увеличении таких активов. При этом при определении платежеспособности соответствующие статьи актива и пассива баланса можно пересчитать по коэффициентам риска.

Особое внимание следует уделить искажениям отдельных статей актива и пассива баланса вследствие инфляции. Эти статьи непременно должны быть переоценены.

Поскольку в балансе учтены разные по своему составу активы и пассивы, то они по-разному реагируют на инфляционные изменения.

Однако выход из этого положения может быть найден, если учесть, что имущество страховых организаций, их активы и пассивы довольно однородны. Поскольку основной трудностью учета при инфляции является определение индекса цен, оценку можно производить по изменению обменного курса национальной валюты.

Обобщенное представление о финансовой устойчивости страховой компании можно составить на основе исследования баланса путем сопоставления соответствующих статей его актива и пассива.

Смысл такого сопоставления сводится к тому, чтобы определить достаточность средств страховой компании для погашения ее обязательств.