«Организация деятельности коммерческого банка»

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №5 «Формирование стоимости и анализ себестоимости банковских услуг»

Расчет заданий

В экономической литературе себестоимость банковских услуг часто называется внутренняя стоимость банковских операций. Для того чтобы определить локальные показатели внутренней стоимости банковских услуг делят все расходы на прямые и косвенные.

Прямые расходы – это те, что непосредственно относятся к проведению определенной операции или групп банковских операций.

Косвенные – это общебанковские расходы, которые включают основную долю непроцентных расходов, включая налоги, относимые на затраты.

Показатели внутренней стоимости банковских услуг:

|

№ п/п |

Название |

Формула |

Назначение |

|

1 |

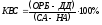

совокупный коэффициент внутренней стоимости банковских операций |

|

Показатель КВС отвечает на вопрос, какова должна быть средняя минимальная цена денег банка, которые он продает на ссудном рынке, обеспечивающая покрытие всех банковских расходов, не приносящая ему прибыли. |

|

2 |

предельное значение внутренней стоимости банковской услуги |

|

Коэффициент

|

|

3 |

локальный средний коэффициент внутренней стоимости определенных операций |

|

Коэффициент

|

,

, -

общие расходы банка (операционные и

неоперационные);

-

общие расходы банка (операционные и

неоперационные); -

дополнительные расходы, не связанные

с основной деятельностью банка;

-

дополнительные расходы, не связанные

с основной деятельностью банка; -

сумма актива баланса банка за

рассматриваемый период;

-

сумма актива баланса банка за

рассматриваемый период; -

неработающие активы (средства резервного

фонда, корреспондентского счета и в

кассе банка).

-

неработающие активы (средства резервного

фонда, корреспондентского счета и в

кассе банка). ,

, -

приращение общих расходов банка,

обусловленное приращением его суммарных

активов;

-

приращение общих расходов банка,

обусловленное приращением его суммарных

активов; -

приращение суммарных активов.

-

приращение суммарных активов. показывает предельные маргинальные

затраты, связанные с приращением

суммарных активов, отвечает на вопрос,

когда приращение активов становится

невыгодным.

показывает предельные маргинальные

затраты, связанные с приращением

суммарных активов, отвечает на вопрос,

когда приращение активов становится

невыгодным. ,

, -

прямые расходы банка на осуществление

данного вида операций;

-

прямые расходы банка на осуществление

данного вида операций; -

косвенные расходы банка, связанные с

проведением данной операции;

-

косвенные расходы банка, связанные с

проведением данной операции; -

суммарный актив данной группы операций;

-

суммарный актив данной группы операций; -

побочные, дополнительные доходы,

которые могут быть отнесены к

рассматриваемым операциям;

-

побочные, дополнительные доходы,

которые могут быть отнесены к

рассматриваемым операциям; -

замороженные активы, приходящиеся на

данный круг операций

-

замороженные активы, приходящиеся на

данный круг операций позволяет варьировать банковским

портфелем и включать в него только те

банковские операции, которые наиболее

выгодны в настоящее время.

позволяет варьировать банковским

портфелем и включать в него только те

банковские операции, которые наиболее

выгодны в настоящее время.Себестоимость банковских услуг:

-

Затраты на оплату труда работников банка, в том числе тех, кто не состоит в штате.

-

Обязательные отчисления в пенсионный фонд, фонд занятости, на медицинское страхование и фонд социального страхования.

-

Обязательное страхование имущества.

-

Начисленные и уплаченные проценты по вкладам и депозитам, долговым обязательствам, по межбанковским кредитам, включая пролонгированные в установленном порядке проценты по кредитам рефинансирования.

-

Комиссионные сборы за расчетно-кассовое обслуживание клиентов, за куплю-продажу иностранной валюты и защиту от валютного риска.

-

Амортизационные отчисления на восстановление основных фондов банков, включая ускоренную амортизацию, износ малоценных и быстроизнашивающихся предметов, расходы по аренде, на проведение всех видов ремонтов.

-

Представительские и командировочные расходы в пределах нормативов.

-

Плата за обучение и переподготовку кадров.

-

Плата за консультационные и иные услуги.

-

Канцелярские, почтовые, телеграфно-телефонные расходы.

-

Расходы, связанные с выпуском ценных бумаг.

-

Расходы на осуществление факторинговых, трастовых и форфейтинговых операций.

-

Эксплуатационные расходы по содержанию зданий, оборудования, транспорта, включая арендованные банком.

-

Налоги, подлежащие включению в себестоимость: налог на имущество банка, землю, приобретение транспортных средств и др.