6.3 Расчет потока реальных денег от финансовой деятельности

Для реализации проекта достаточным считается такое количество собственного и привлеченного (заемного) капитала, при котором величина баланса денежных потоков во все периоды деятельности предприятия будет положительной. Наличие отрицательной величины в какой-либо из периодов времени означает, что предприятие не в состоянии покрывать свои расходы, то есть фактически является банкротом. Целью финансирования является обеспечение положительного ликвидного остатка денежных средств во все периоды времени от начала до конца реализации проекта.

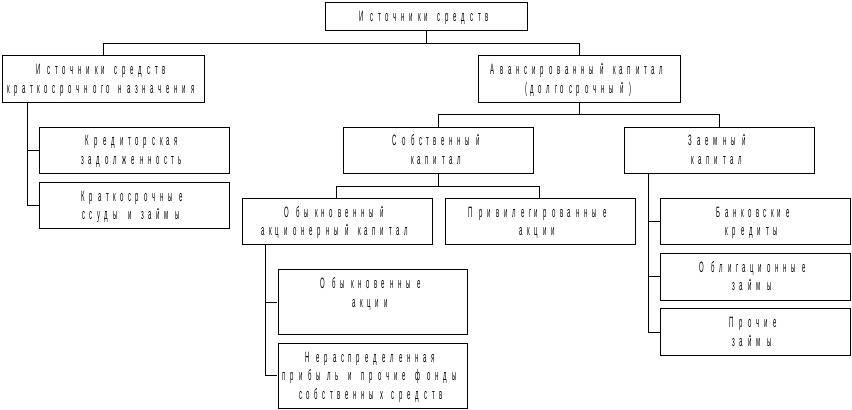

Структура возможных источников финансирования проекта представлена на рисунке 2.

Рисунок 2 – Структура источников средств

Поток реальных денег от текущей финансовой деятельности, не связанной с реализацией оцениваемого проекта, включает в себя следующие виды доходов и затрат (таблица 25).

Таблица 25 – Поток реальных денег от финансовой деятельности

|

Наименование показателя |

1 год |

2 год |

3 год |

|

Финансовый денежный поток, в том числе: |

|||

|

Поступление кредитных ресурсов |

175700 |

|

|

|

Погашение кредитных ресурсов |

|

87850 |

87850 |

|

Прочие доходы от финансовой деятельности |

|

|

|

|

Дивиденды |

- |

6218510,85 |

6243501,67 |

|

Итого финансовый поток |

175700 |

-6306361 |

-6331352 |

6.4 Расчет показателей коммерческой эффективности проекта

Расчеты, необходимые для определения коммерческой эффективности инновационного проекта, можно провести с помощью следующей таблицы (таблица 33), где коэффициент дисконтирования определяется по формуле

![]() ,

,

где t – шаг расчета, равный году расчета;

En – принятая норма дисконта.

Полученное значение коэффициента дисконтирования берется с точностью до шестого знака.

Для учета фактора риска инвестиционного проекта ставку дисконтирования определяют по модели кумулятивного построения следующим образом:

Ставка дисконта =

= Ставка дохода по безрисковой ценной бумаге

+ Премия за риск инвестирования в акции аналогичных предприятий

+ Премия за размер предприятия

+ Премия за качество менеджмента

+ Премия за территориальную и производственную диверсифицированность

+ Премия за структуру капитала

+ Премия за диверсифицированность клиентуры

+ Премия за стабильность получения доходов и степень вероятности их получения

+ Премия за прочие особые риски.

Таблица 26 – Расчет показателей коммерческой эффективности проекта

|

Показатели |

Год |

||

|

1-й |

2-й |

3-й |

|

|

-16315502,92 |

- |

- |

|

32481962 |

32506843 |

32631797 |

|

16166459,08 |

32506843 |

32631797 |

|

0,9091 |

0,8264 |

0,7513 |

|

14696928 |

26863655,06 |

24516269,12 |

|

14696928 |

41560583 |

66076852,13 |

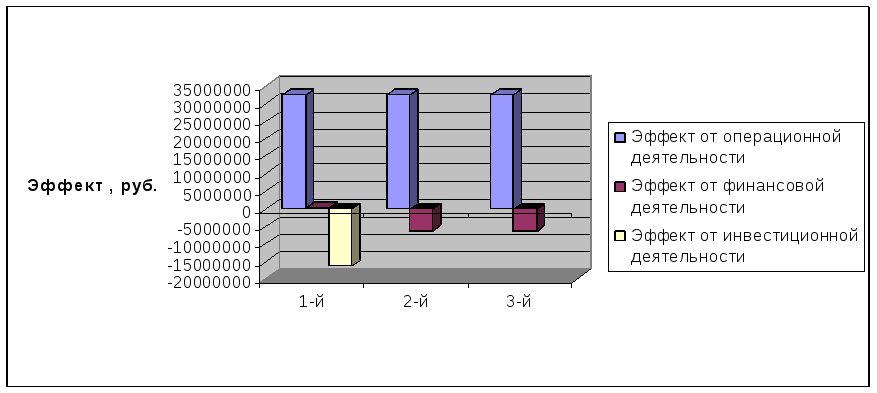

Динамику потока реальных денег необходимо показать на графике с выделением эффекта от инвестиционной, операционной и финансовой деятельности (рисунок 3).

Рисунок 3 – Динамика потока реальных денег

Сумма дисконтированных денежных потоков будет составлять остаток ликвидных средств в соответствующий период.

На основе данных таблицы 26 производится расчет основных показателей эффективности проекта по следующим формулам.

1. Чистый дисконтированный доход (ЧДД) вычисляется по формуле

![]() ,

,

где Рt – результаты, достигаемые на шаге расчета t;

Зt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

ЧДД=16166459,08*0,9091+32506843*0,8264+32631797*0,7513=66076852 руб.

2. Индекс доходности (ИД)

![]() ,

,

где ДСИ – дисконтированная стоимость инвестиций (сумма дисконтированных капиталовложений).

ИД=66076852/(16139802,92 +175700)+1=5,04994

3. Внутренняя норма доходности (ВНД) определяется по формуле

![]() ,

,

где Е1 – меньшая из двух ставок, при которой ЧДД>0;

Е2 – большая из двух ставок, при которой ЧДД<0.

Разница между ставками не должна превышать двух – трех процентных пункта.

Е вн=0,1-66076852*(0,13-0,1)/( 54930166-66076852)=5.94

Полученное значение ВНД показать на графике зависимости ЧДД от нормы дисконта, пример представлен на рисунке 4.

Рисунок 4 – График зависимости ЧДД от нормы дисконта

4. Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием).

Период времени, необходимый для возмещения инвестиций (срок окупаемости), следует представить на графике с помощью гистограммы. Пример приведен на рисунке 5.

Рисунок 5 – Период времени, необходимый для возмещения инвестиций

Все рассчитанные показатели эффективности сводим в итоговую таблицу 27.

Таблица 27 – Основные показатели эффективности инвестиционного проекта

|

Показатель |

Значение показателя |

|

ЧДД, руб. |

66076852 |

|

ВНД, % |

66 |

|

ИД |

5,04994 |

|

Срок окупаемости, лет. |

6 мес. |